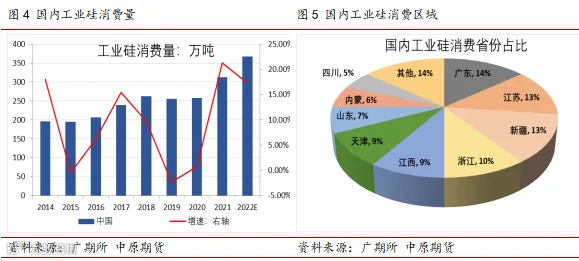

我国作为工业硅产能第一大国,工业硅主要以出口为主,目前出口占工业硅消费总量的比例约30%。得益于国内需求的快速增长,出口比例在逐年减少。2005年5月我国取消工业硅13%的出口退税,其后出口关税的调整经历三个阶段:2008年1月出口暂定关税税率10%,2008年12月调整至15%,2012年12月取消出口暂定关税并延续至今。近年来,工业硅出口量呈现逐渐下调趋势,主要原因是由于国内有机硅、多晶硅等下游领域发展迅速,工业硅需求量大幅增加,预计今年全年工业硅出口65万吨左右,同比降幅15%。目前我国工业硅出口消费占总消费比重在24%以上,预计到2025年出口占比将下降到12%左右。

往期回顾

“硅期”可盼——广期所工业硅专题(一)

“硅期”可盼——广期所工业硅系列专题及工业硅期权开通指南

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415