国际方面:巴西3月下半月产糖14.5万吨,环比增13万吨;制糖比33.43%;22/23年度累计产糖3372万吨,同比增165 万吨。糖厂倾向于更多产糖,但实际3月下半月糖产量低于 市场预期。天气预报显示4月第三周降雨偏多,不利于收获。现货升水连续下调,投机资金多头增仓,净多增加,原糖 预计继续高位运行。

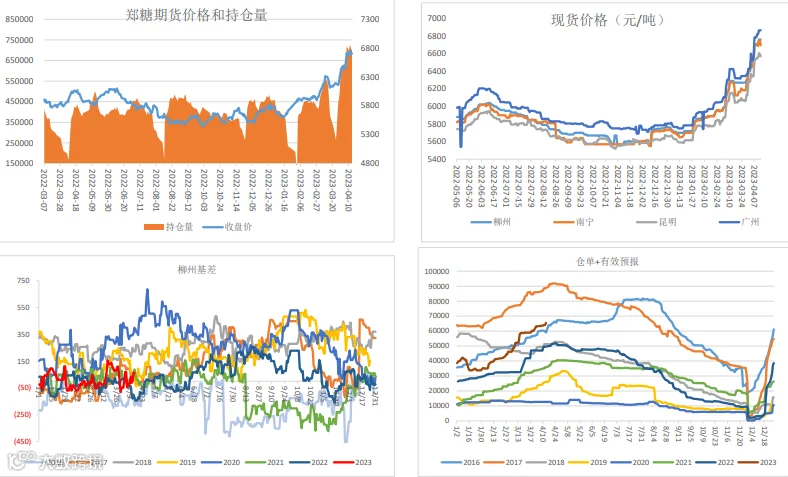

国内方面:郑糖上周高位调整,仍在交易国内减产和进口 不足导致的未来供给不足预期,配额外进口成本价格支撑 糖价。中游贸易商库存不多,下游随着天气转热,白糖刚 需采购也对盘面起到支撑。预计国内糖价还将维持坚挺, 高位区间波动,预计6500-7000波动。关注外盘情况。

高位区间波动,短线操 作为宜。

原糖走势。

一、行情回顾

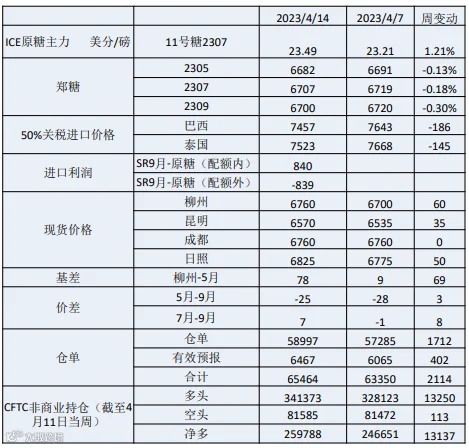

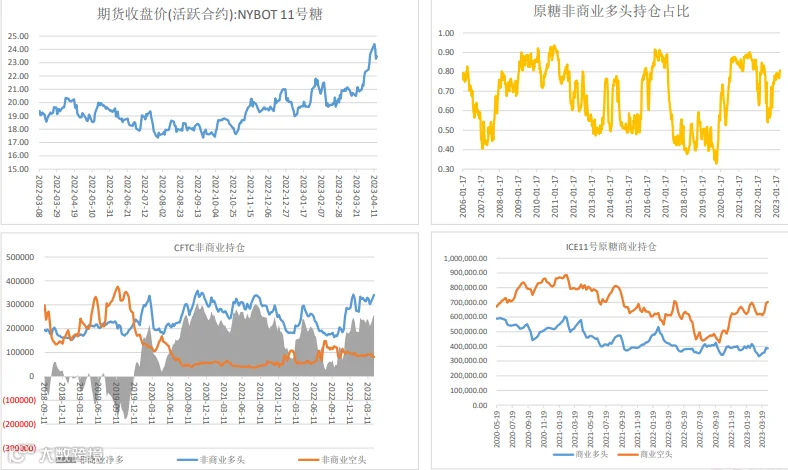

国际方面,2023年4月10-14日,原糖高位震 荡,周中价格再次走强,随后震荡调整。北 半球供给偏紧,南半球巴西尚未有大量糖上 市,偏紧局面仍未缓解。主力7月合约收于 23.49美分,涨幅1.21%,超过2016年高点。截至4月11日当周, CFTC原糖投机看多资金 增仓1万余手,连续三周增仓,净多增仓1万 余手。

国内方面, 2023年4月10-14日当周,郑糖高 位震荡。3月产销数据利好,国产糖产量预 计900万吨,进口成本高企且糖源紧缺,下 游刚需采购,基本面偏强。

二、基本面分析

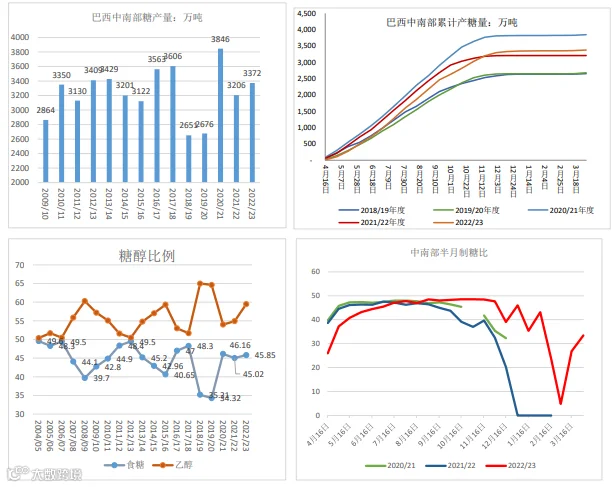

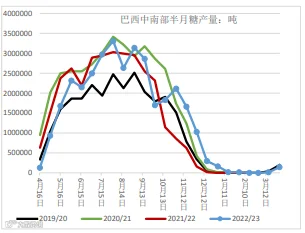

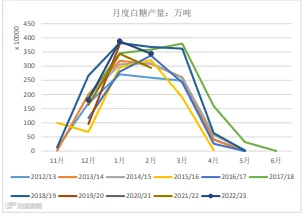

中南部3月下半月,糖厂压榨工作快于去年同期。

3月下半月, 新增39家糖厂开榨,累计已有63家糖厂开榨,其中52家为甘蔗糖厂(另外11家玉米乙醇加 工厂)。21/22榨季同期仅25家糖厂开榨。3月下半月巴西中南部地区压榨甘蔗438.6万吨,同比增加 2.7倍;产糖14.6吨,去年同期为O;糖厂使用33.43%的甘蔗比例产糖,上榨季同期0;累计产糖3372.8万 吨,同比增加166万吨(+5.16%)。

乙醇方面,3月下半月,乙醇产量同比增加76.62%,至3.77亿升;累计产乙醇289.12亿公升,同比增加 4.66%。3月国内销售乙醇20.7亿升,同比减少12.7%。

乙醇价格上涨,原糖生产优势仍强。糖醇比看,截至4月14日,巴西含水乙醇价格2.8953雷亚尔/升,周度 涨3.34%,折糖价约16.63美分,原糖溢价6.8美分,幅度41%。

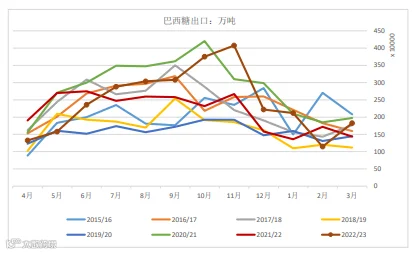

出口方面。巴西在2023年3月(23个工作日)出口了182.7万吨糖和糖蜜,金额为8.1942亿美金。日均出 口量方面,巴西2023年3月的糖和糖蜜出口量为7.946万吨/日,比2022年同期(6.547万吨/日)高出21% 以上,发运价格为448.40美元/吨,比2022年同期高15%以上,显示巴西食糖出口处于景气状态。

分析:从4月6日开始,巴西糖和泰国糖升贴水走弱,截至4月12日,巴西糖升水0.29美分/磅,较上周下降 0.5美分/磅;泰国糖升水1.7美分/磅,较上周下降0.22美分/磅。

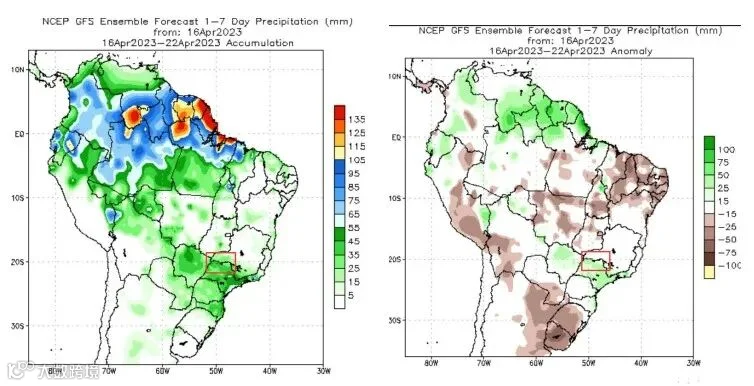

巴西中南部天气看,预计4月16--22日当周,中南部圣保罗附近甘蔗产区降水偏多,不利于甘蔗收割。

22/23榨季供需:

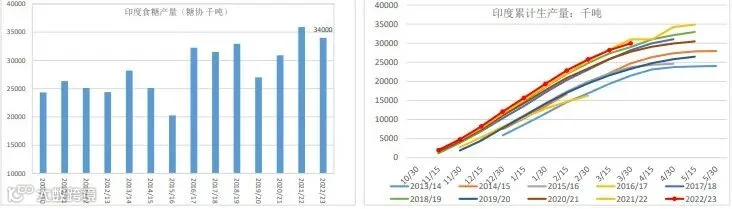

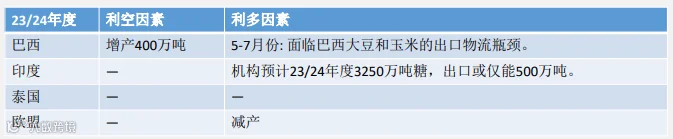

• 1月31日,印度糖厂协会 (ISMA)发布的22/23榨季第二次食糖产量预估显示,预计印度本榨季糖产量同比减少5%,为3400万吨,前 次预估为3650万吨。马邦糖产量1210万吨,去年为1370万吨;北方邦糖产量1010万吨,去年为1020万吨;卡邦糖产量560万吨,去年 为600万吨。

• 4月7日,印度全国合作糖厂联合会(NFCSF) ,预计2022/23榨季印度糖产量约为3250万吨,同比减少近350万吨。

生产:2022/23榨季截至3月底,印度产糖量为2996万吨,较去年同期的3099万吨下降3.4%。北方邦产糖量为 890万吨;马邦为1042万吨;卡纳塔克邦为552万吨。本榨季开榨的532家糖厂中已有338家收榨。

出口:政府允许在2022-23年度出口600万吨糖。基于最新3250的产量预估,印度恐不再批准新食糖出口。

全印度糖业贸易协会呼吁上调食糖最低售价。AISTA已经呼吁该国政府上调食糖最低销售价格,因该价格已 低于生产成本。目前印度国内的最低销售价格是在2019年2月设定的每吨31000卢比。2022-23年度在该国马 哈拉施特拉邦和卡纳塔克邦,食糖销售价格最低为每吨31000-32000卢比,这大约较产商的生产成本还低10%, 目前该国糖产商的生产成本大约是每吨34000-36000卢比。

• 泰国甘蔗和糖协会办公室(OCSB)4月中旬,发布报告称,泰国2022-23 年度甘蔗产量为93,884,366.24吨,较上年度增幅只有1.9%,低于预 期水平,主要是因为干燥天气和更多的农户改种木薯等其他经济作物。

• 生产:泰国本榨季截至4月6日仅1家糖厂未收榨,同比减少15家;累计 压榨甘蔗9388.79万吨,同比增加2.7%;累计产糖1102.8万吨,同比增 加9.7%;平均出糖率为11.746%,去年同期为10.997%。

• 出口:2月泰国出口糖87.17万吨,同比增加3.4%。其中出口原糖 51.61万吨,同比减少11.61%,出口低质量白糖约5.46万吨,同比增 加22.84%;出口精制糖30.1万吨,同比增加40.14%。22/23榨季22年10 月-23年2月泰国累计出口糖266.19万吨,同比增加2.87%。

• 泰国甘蔗和糖业委员会办公室(OCSB)2月初表示,泰国预计在2022/23 年度出口900万吨糖,同比增约130万吨。

目前市场情况:偏多占主导。

利多:

1、短期内供应和贸易紧张,巴西食糖仍未有大量上市。

2、巴西本月中旬降雨偏多,不利于收获。

3、资金看,上周原糖的投机多头增仓1万手,净多增加。

利空:

1、巴西糖和泰国糖现货升水下调.

长期预期:市场普遍预计巴西23/24年度糖产量增加,但阶段性会面临流动性矛盾,即主要来自5-7月份, 来自巴西大豆和玉米丰产造成出口增多的物流挤压。

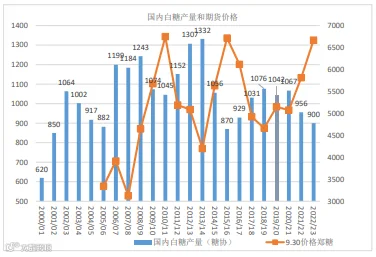

4月农业农村部月度供需预报,受天气、病虫害 等综合因素影响,广西等主产省(区)甘蔗糖产 量下降,本月下调食糖产量至900万吨。

截至2023年3月底,甜菜糖厂已全部停机,甘蔗糖厂除云南省 外,其他省(区)糖厂已全部收榨。

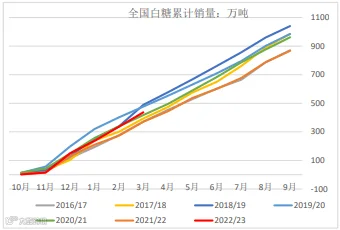

本制糖期全国共生产食糖872万吨,同比减少17万吨;全国累 计销售食糖437万吨,同比增加67万吨;累计销糖率50.2%, 同比加快8.5个百分点。

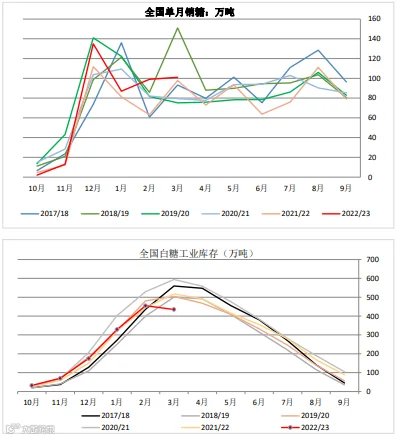

3月产糖81万吨,同比减少90万吨;3月销糖101万吨,同比增 3万吨,工业库存435万吨,同比减少83万吨。库存处于十个 榨季低位。

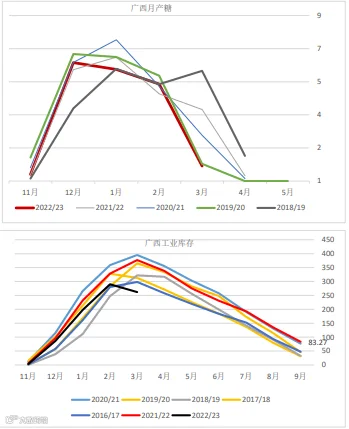

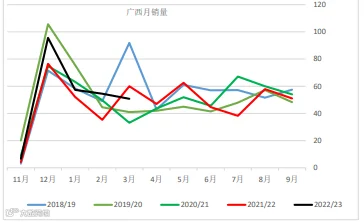

截至3月31日,2022/23年榨季广西产混合糖526.77万吨, 同比减少77.85万吨;产糖率12.78%,同比增加0.6个百 分点;累计销糖264.93万吨,同比增加37.15万吨;产 销率50.29%,同比提高12.62个百分点。

3月单月产糖22.66万吨,同比减少85.56万吨;单月销 糖50.77万吨 ,同比减少9.07万吨;月度工业库存 261.84万吨,同比减少115万吨。

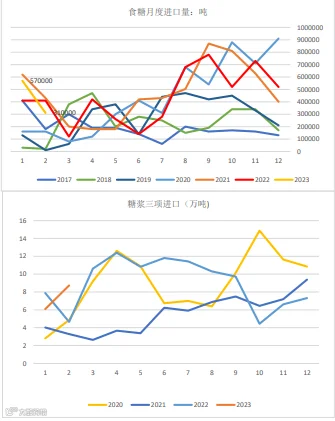

食糖进口:2023年1-2月份我国累计进口糖88万吨,同比 上年同期增长7.8%。其中1月份进口57万吨;2月份进口 糖31万吨。

糖浆三项进口:1-2月合计进口量为14.82万吨,同比增 加2.29万吨,增幅18.28%。

商务部预报,3-4月到港数量0.船运看,1-2月发往中国 糖7万多吨,预计未来2个月进口压力不大。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884