本期观点

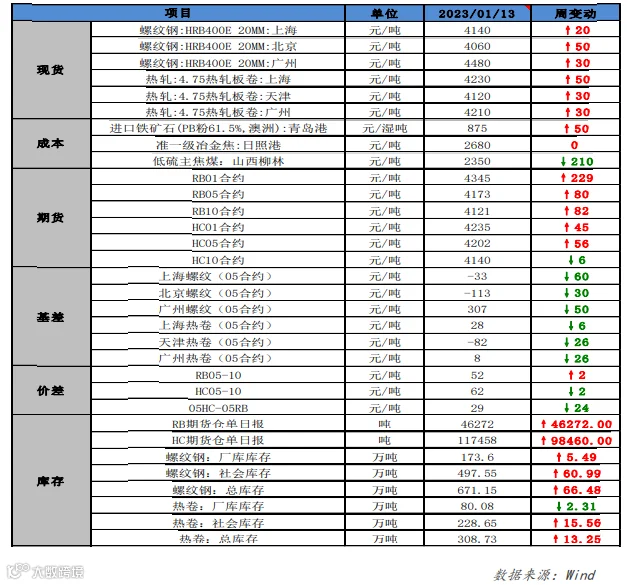

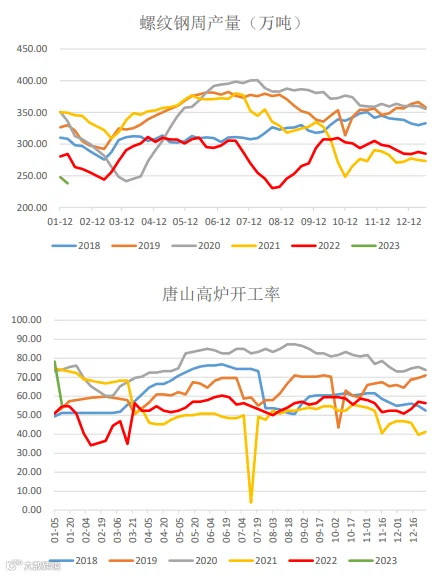

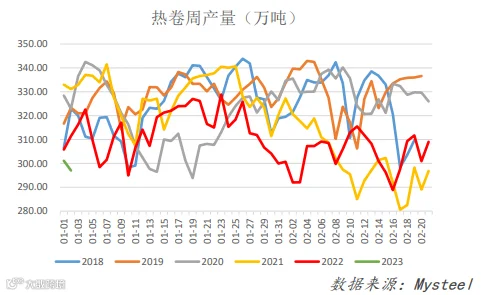

供应:全国螺纹周产量237.91万吨(环比-3.97%,同比-16.34%),全国热卷周产量 297.04万吨(环比-1.35%,同比-4.62%)。临近春节,钢厂停产检修增多。

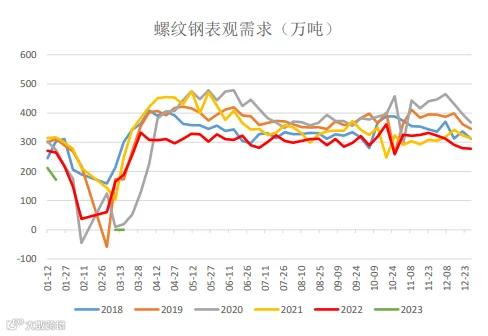

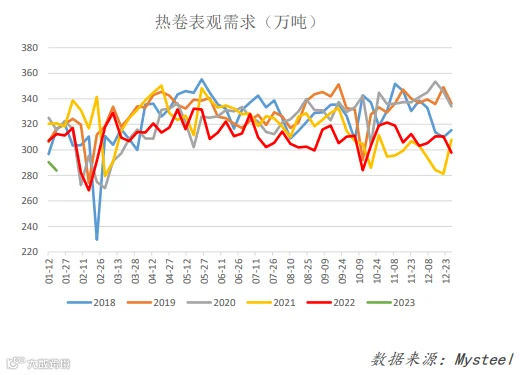

消费:螺纹表观消费171.43万吨(环比-19%,同比-43%),热卷表观消费283.79万吨(环比-2.26%,同比-9.14%)。随着下游陆续放假,市场趋于清淡,表需下降幅度持续扩大。

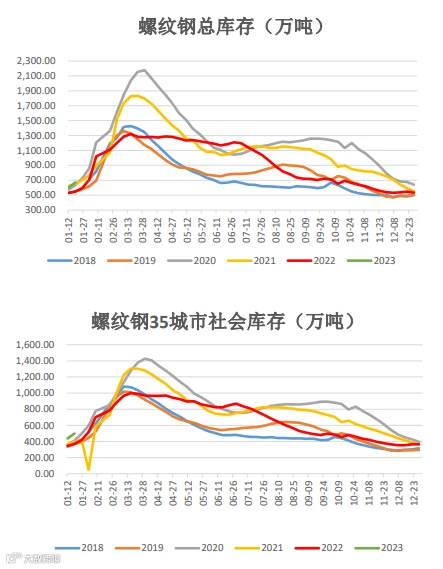

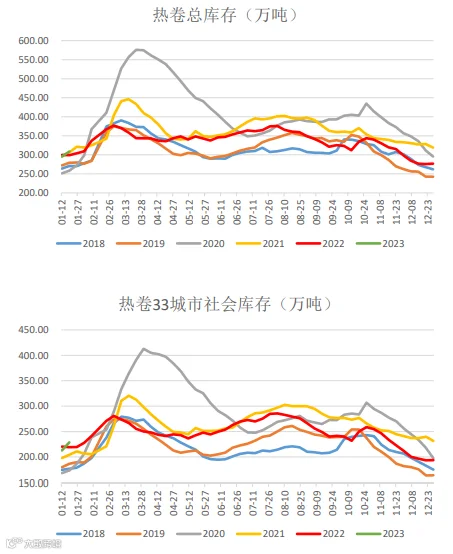

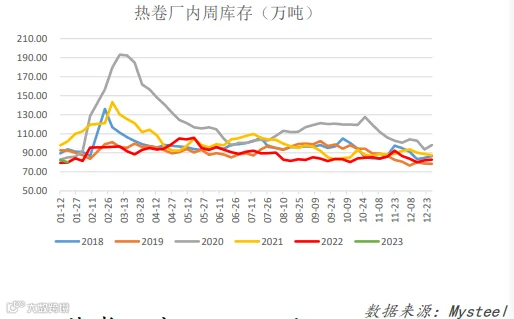

库存:螺纹总库存671.75万吨(环比+10.99%,同比+22%),热卷总库存308.73万吨(环比+4.48%,同比+3.26%)。临近春节假期,淡季累库加速,主要集中在社会库存。

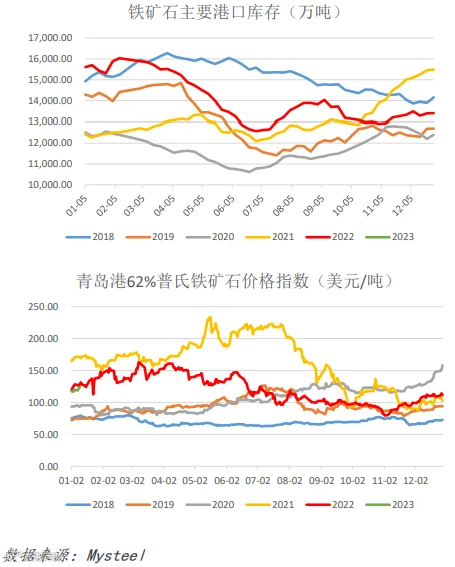

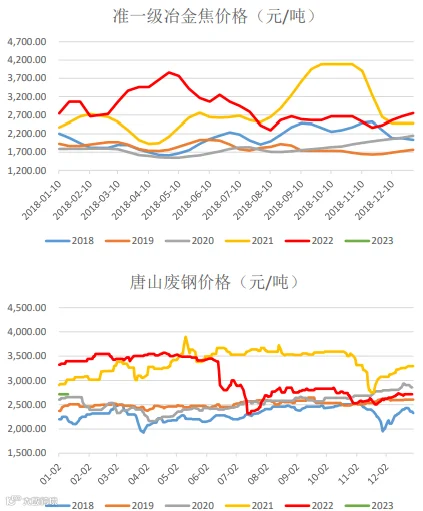

成本:焦炭二轮提降落地后钢焦博弈加剧。铁矿石方面,上周受巴西消息面影响,一度涨超3%,随着发改委约谈铁矿石资讯企业并提醒告诫,持续加大对价格炒作的监管,原料价格整体承压,成本支撑有所减弱。

总结:受发改委约谈铁矿石资讯企业持续加大铁矿石价格监管,以及工信部再次强调大宗商品期现货市场监管,做好保供稳价,遏制过度投机炒作等相关消息的影响,原料价格高位承压。同时,供需方面延续双弱格局。螺纹钢产量受电炉集中停产放假影响下滑明显,处于近年来相对低位。同时表观需求降幅持续扩大至40.64万吨,令总库存累库加速,厂库社库双增,不过目前钢厂库存矛盾并未凸显,挺价意愿依然强烈。热卷供需情况与螺纹趋同。在宏观预期较强的支撑下,市场对节后相对乐观。

短时来看,政策加大对原料端价格炒作打压,且春节临近交易所提保,成材价格高位驱动减弱,投机资金存在获利了结的动力,钢价高位小幅承压,节前仍以震荡调整为主。

策略建议:震荡思路,观望为主,轻仓过节。

风险点:宏观政策利好超预期;经济数据超预期;钢厂减产超预期。

一、行情回顾

强预期叠加原料走强支撑钢价上破前高

上周受央行信贷政策支持以及市场传闻巴西暴雨影响铁矿石发运等消息影响,钢价后半周涨幅扩大,上破前高。现货市场陆续放假,需求不佳,但由于强预期和盘面价格提振,市场报价同步上调,涨幅不及期货,价差有所收窄。

二、供需分析

螺纹钢和热卷产量均处于近年低位

• 全国螺纹周产量237.91万吨(环比-3.97%,同比-16.34%)

• 全国热卷周产量297.04万吨(环比-1.35%,同比-4.62%)

• 唐山高炉开工率55.56% (环比-29.01%,同比+1.46%)

螺纹钢和热卷表需降幅持续扩大

• 螺纹表观消费171.43万吨(环比-19%,同比-43%)

• 热卷表观消费283.79万吨(环比-2.26%,同比-9.14%)

螺纹钢厂库社库双增

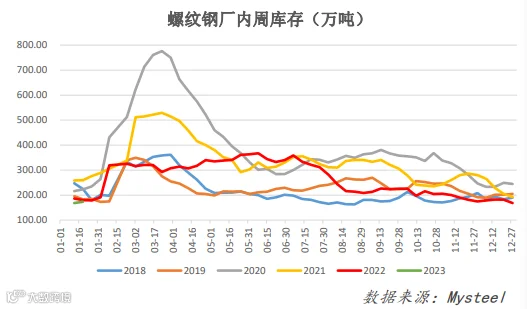

• 螺纹厂库173.60万吨(环比+3.27%,同比-3.61%)

• 螺纹社库497.55万吨(环比+13.97%,同比+34.46%)

• 螺纹总库存671.75万吨(环比+10.99%,同比+22%)

热卷累库集中在社会库存

• 热卷厂库80.08万吨(环比-2.8%,同比+0.41%)

• 热卷社库228.65万吨(环比+7%,同比+4.29%)

• 热卷总库存308.73万吨(环比+4.48%,同比+3.26%)

成本:焦炭二轮提降落地,铁矿石受消息面影响拉涨

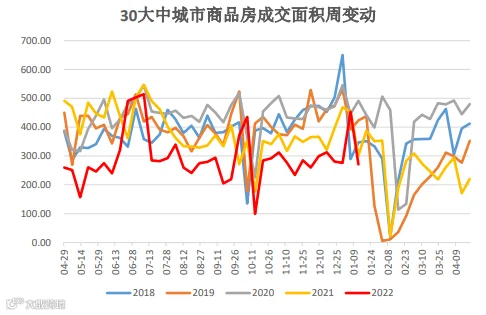

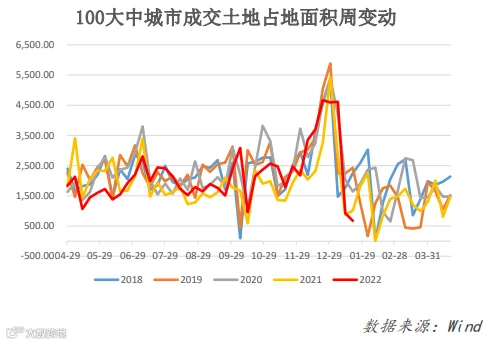

地产:土地成交和销售市场均呈现下降

• 周度数据:100大中城市成交土地占地面积环比下降27.25%,同比下降33.66%

• 周度数据:30大中城市周度商品房成交面积环比下降40.21%,同比下降10.10%

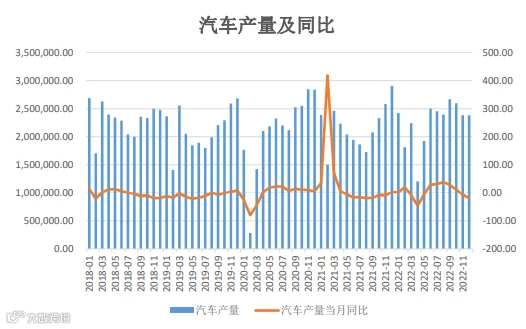

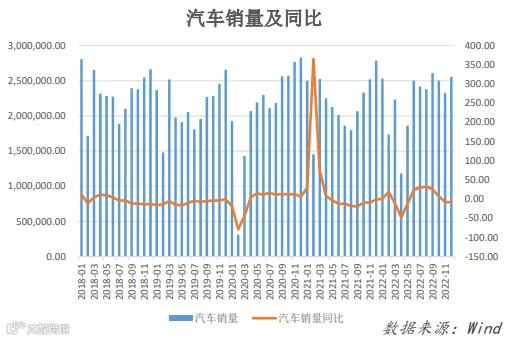

汽车:12月产量环比下降,销量仍有增加

• 12月汽车产销分别完成238.3万辆和255.6万辆,产量环比下降0.3%,销量环比增长9.7%,同比分别下降18.2%和8.4%。

• 1-12月汽车产销分别完成2702.1万辆和2686.4万辆,同比分别增长3.4% 和2.1%,与上年相比,产量增速持平,销量增速下降1.7个百分点。

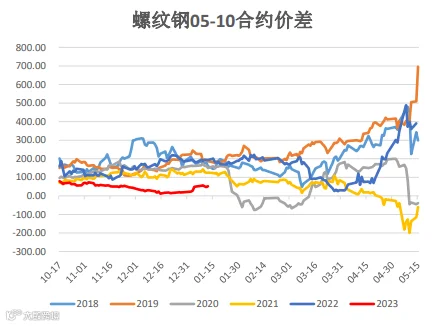

三、价差分析

螺纹和热卷基差均有所收窄

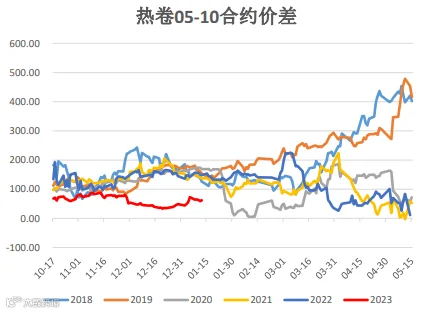

卷螺05-10价差窄幅波动

作者 | 林娜

从业资格号 | F3099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415