原糖:印度2022/23榨季截至3月15日,印度食糖产量为2818 万吨,较上榨季同期的2845万吨下降27万吨。下周巴西主产区圣保罗预计降雨减少,土壤湿度降低,利于开榨,新糖上市可逐步缓解国际供给紧张局面,原糖预计回落调整,受整体供应有限,回落幅度有限。

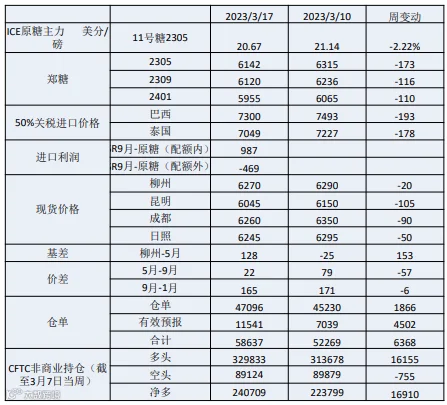

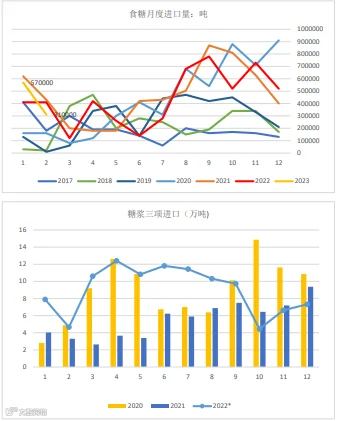

国内:2023年1-2月累计进口⻝糖88万吨,同比增加6.32万吨,增幅7.74%。减产情绪缓和,现货价格坚挺限制下游终端采购积极性,销售一般。短期糖价续涨动能不足,价格继续小幅回落调整。鉴于当前国际贸易流紧张,进口持续亏损,上半年食糖进口供给或有限。中期看,价格下行空间有限。后续还要关注巴西糖上市和出口进程。

短期偏弱调整。套利方面,多头主动移仓9月,可关注移仓带来的短时期反套机会。

原糖。

一、行情回顾

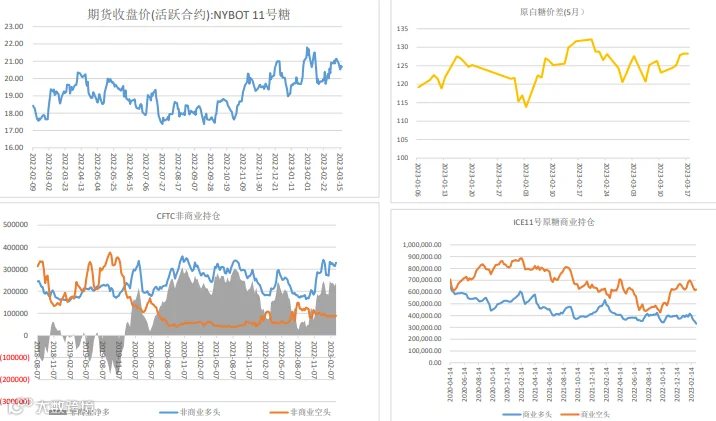

• 国际方面,2023年3月13-17日当周,原糖震荡走弱。全球宏观风险利空商品市场,原糖期货受基本面供给紧张支撑,跌幅有限。主力5月收于20.67美分/磅,跌幅 2.22%。CFTC 原糖持仓显示,投机看多资金仍未退出,处于历史高位区间。

• 国内方面, 2023年3月13-17日当周,郑糖震荡走弱。主要因宏观风险打压,资金避险情绪升温,当周累计减仓将近20万手。2305合约收于6142元/吨,周度跌173元/ 吨,跌幅 2.74%。

二、基本面分析

➢ 中南部2月下半月主要产乙醇为主。

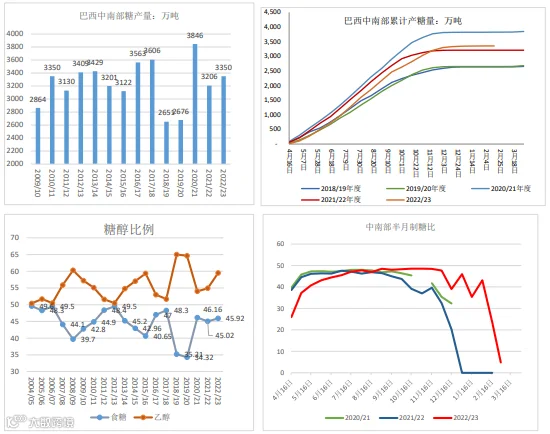

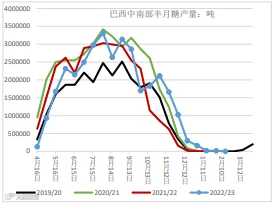

• 2月下半月, 两家工厂重新开始研磨,开始2023/2024年的收获。两周后,中南部将有15家工厂在运营,其中4家是甘蔗加工工厂,11家是从玉米中生产乙醇的公司。巴西中南部地区甘蔗入榨量为7.2万吨,同比减少了8.7万吨,同比降幅达54.95%;制糖比为4.82%。本榨季累计产糖3350万吨,同比增145万吨(4.5%)。

• 乙醇方面,2月下半月,产乙醇1.55亿升,较去年同期的1.58亿升增加了0.49亿升,同比增幅达 30.86% ,主要是玉米生产的乙醇;本榨季截至2月底,累计产乙醇282.49亿升,较去年同期增3.69%。2月国内销售乙醇19.65亿升,同比增1%。

• 乙醇价格下跌。糖醇比看,截至3月17日,巴西含水乙醇价格2.6906雷亚尔/升,周度下跌了0.12%,折糖价约14.51美分,原糖溢价6美分。• 分析:原糖生产仍有较高溢价。

1、巴西:出口:巴西升水坚挺,泰国升水下降。

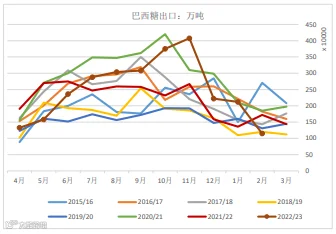

• 出口方面。巴西2月出糖114.76万吨,同比下降33.28%。2022年4月-2023年2月巴西累计出口糖 2757.73万吨,同比增加11.79%。

• 从3月3日开始,巴西糖和泰国糖升贴水大幅走强,显示国际贸易流紧张。

• 沐甜科技数据显示,截至3月17日,巴西糖升水1.81美分/磅,较上周不变;泰国糖升水2.09美分/磅,较上周下降0.04美分/磅。泰国糖升水幅度下降。

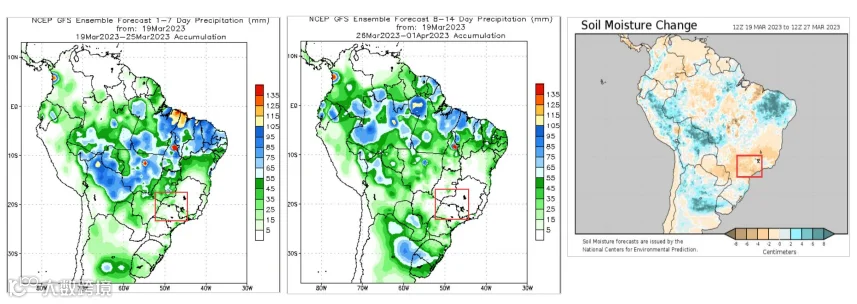

1、巴西:天气:目前至月底降水预计减少,土壤湿度降低,利于甘蔗收获。

• 巴西中南部天气看,预计3月19至月底,中南部圣保罗附近甘蔗产区降水平均偏少。土壤湿度降低。利于新榨季收获。

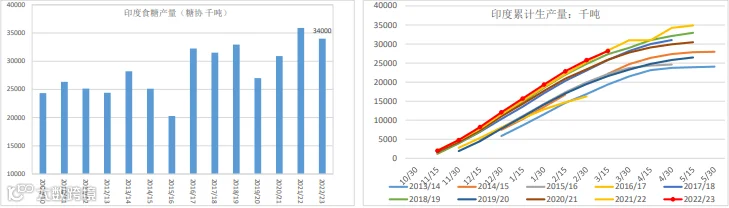

2、印度:截至3月上半月,印度产糖2818万吨,同比减少27万吨。

• 22/23榨季:1月31日,印度糖厂协会 (ISMA)发布的22/23榨季第二次食糖产量预估显示,预计印度本榨季糖产量同比减少5%,为3400万吨,前次预估为3650万吨。马邦糖产量1210万吨,去年为1370万吨;北方邦糖产量1010万吨,去年为1020万吨;卡邦糖产量560万吨,去年为600万吨。

• 生产:2022/23榨季截至3月15日,印度食糖产量为2818万吨,较上榨季同期的2845万吨下降27万吨。当前已有194家糖厂收榨,高于去年同期的78家;尚在压榨的糖厂有336家,低于去年同期的438家。

• 出口:全印度糖业协会(AISTA)在一份声明中表示,2022-23年度10月1日至3月9日期间,该国糖厂总共出口 377.5684万吨糖。政府允许在2022-23年度出口600万吨糖。业界要求政府增加出口配额。到目前为止,孟加拉国是印度糖的主要进口国,进口量为51.1万吨,其次是索马里、吉布提、苏丹、印尼和阿联酋。

• 23/24榨季:2023年拉尼娜结束,厄尔尼诺预计发生,一般厄尔尼诺导致东南亚降水减少。印度全国合作制糖厂联合会(NFCSF)分析说,厄尔尼诺对该国2023-24榨季糖生产产生不利影响的概率很小。

• 综合,印度恐不再批准新食糖出口,国际市场供给紧张的局面将延续至巴西糖大量上市前。

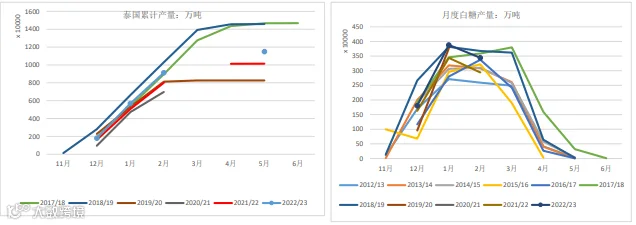

3、其他国家:泰国已产糖1057万吨,同比增137万吨。

• 泰国预计在3月份结束压榨,预计产糖1150万吨,同比增加13.3%,增幅130万吨;压榨1.06亿吨甘蔗,同比增加15%。泰国食糖年消费量为250万吨。

• 生产:泰国本榨季截至3月14日16家糖厂收榨,同比增加5家;累计压榨甘蔗9097万吨,同比增加8.3%;累计产糖1057.13万吨,同比增加15.3%;平均出糖率为11.621%,去年同期为10.9%。

• 泰国甘蔗和糖业委员会办公室(OCSB)2月初表示,泰国预计在2022/23年度出口900万吨糖,同比增约130万吨。

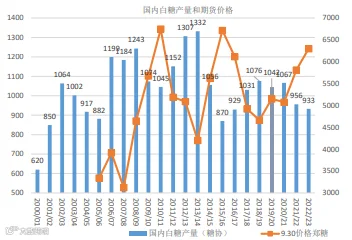

4、中国:供需:全国糖产量预计连续第二年减少。

• 3月,农业农村部月度供需报告显示,北方甜菜糖厂已全部收榨,本月将甜菜糖产量下调6万吨,至108万吨。南方除云南甘蔗糖厂正处于生产旺季,其他产区陆续收榨。由于广西前期受不利天气影响,甘蔗单产降幅高于预期。本月将甘蔗单产下调4.8吨/公顷,至60吨/公顷,甘蔗糖产量下调66万吨,至825万吨,食糖总产量下调72万吨,至933万吨。

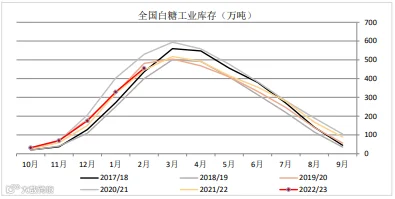

4、中国:产销:2月底全国工业库存 455万吨,同比增10万吨。

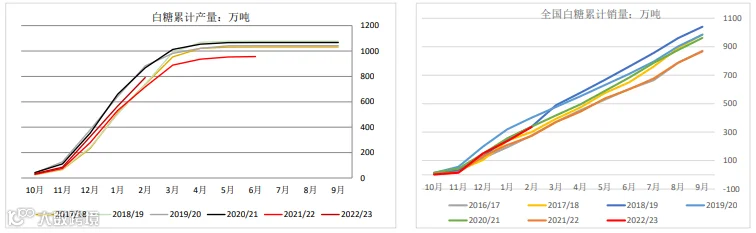

• 2022/23年制糖期截至2023年2月底,全国共生产食糖791万吨,同比增加74万吨;全国累计销售食糖336万吨,同比增加63万吨; 累计销糖率42.5%,同比加快4.5个百分点。

• 2月单月产糖225万吨,同比增39.5万吨;单月销糖99万吨,同比增36.工业库存455万吨,同比增10。

• —2月全国产销旺盛,当前工业库存处于近十个榨季均值附近。

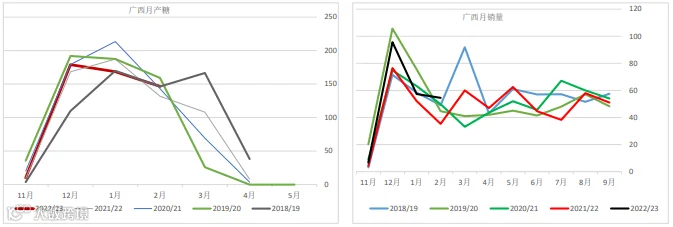

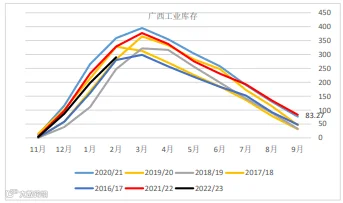

4、中国:产销:2月广西销量尚可,库存同比去年偏低38万吨。

• 产:截至2月底,2022/23年榨季广西累计产混合糖 504.11万吨,同比增加7.71万吨;产糖率12.70%,同比增加0.68个百分点。

• 销:截至2月底,累计销糖214.16万吨,同比增加46.22 万吨;产销率42.48%,同比提高8.65个百分点。

• 2月单月产糖146.56万吨,同比增加14.8万吨;销糖 54.5万吨,同比增加19.44万吨。

• 月度工业库存289.95万吨,同比减少38.51万吨。

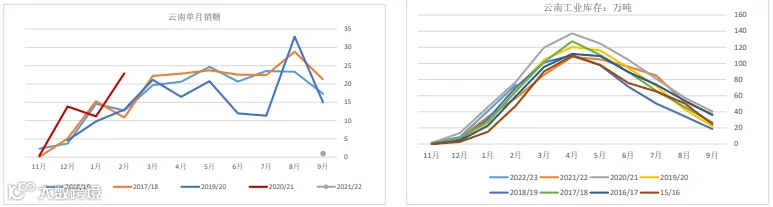

4、中国:产销:2月云南销售旺盛,库存同比偏高。

• 产:截至2月底,云南累计产糖122.04万吨(去年产糖84.36万吨),产糖率12.64%(去年产糖率 11.88%)。

• 销:截至2月底,云南省累计销售新糖48.25万吨(去年同期销售新糖27.32万吨)。

• 存:2月底累计库存73.79万吨,同比增加16.75万吨 。

• 2月单月产糖55.91万吨,同比增加19.69万吨;单月销糖22.92万吨,同比增加9.95万吨。

4、中国:进口:1-2月累计进口88万吨。

2023年1-2月份我国累计进口糖88万吨,同比上年同期增长7.8%。其中1月份进口57万吨;2月份进口糖31万吨。船运看,1-2月发往中国糖7万多吨,预计未来2个月进口压力不大。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884