主要逻辑:

1、上游:截至5月25日,全国累计交售籽棉折皮棉671.9万吨,同比 增加91.8万吨,较过去四年均值增加79.4万吨,其中新疆交售622.7万 吨;累计加工皮棉671.9万吨,同比增加91.8万吨,较过去四年均值增 加81.3万吨,其中新疆加工622.7万吨;累计销售皮棉606.1万吨,同比 增加291.5万吨,较过去四年均值增加155.0万吨,其中新疆销售562.5 万吨。

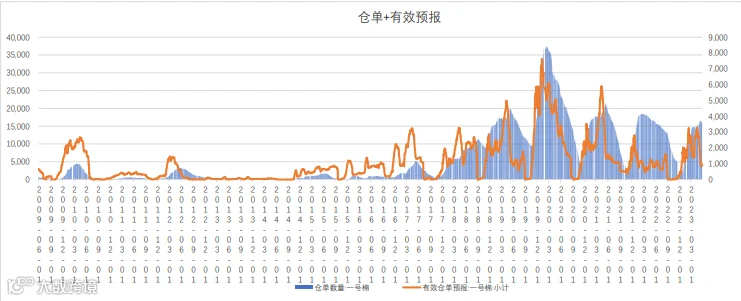

2、中游:期货仓单数量开始缓慢下降。截至05月26日,郑商 所棉花仓单数量(含有效预报)为16782张,折合67.1万吨棉 花。

3、下游:本周,国内棉纱订单走弱迹象愈发明显,棉纱价格暂时保 持坚挺。国际棉纱市场方面,东南亚市场需求持续疲软,部分纱厂 累库率上升,受国际棉花价格下行影响,国际棉纱价格小幅下跌, 目前常规外纱均价高于国产纱43元/吨。国内坯布市场销售维持弱势, 全棉坯布价格保持稳定。涤纶短纤价格跟随原料PTA价格小幅反弹。

4、整体逻辑:消费复苏缓慢,订单不及预期,同时需注意近期对种 植面积减少的炒作,国家公布新疆棉花目标价格补贴2023-2025年为 18600元/吨。

策略建议:

建议考虑将多 空分水岭调整 至16000一线, 震荡思路操作。

风险提示:

1、国内外宏观政策变化;

2、天气因素影响;

3、国内外外交政策的变化;

4、种植面积的炒作。

5、俄乌战争所造成的不可测事件。

一、行情回顾

周度行情回顾

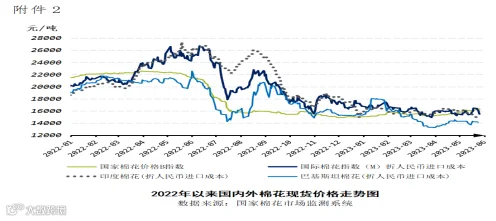

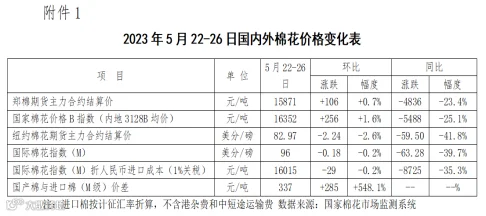

2023年5月22-26日,郑州棉花期货主力合约结算均价15871元/吨,较前周上涨106元 /吨,涨幅0.7%;代表内地标准级皮棉市场价格的国家棉花价格B指数均价16352元/吨,较前周上涨256元/吨,涨幅1.6%。

数据来源:中原期货研究所、中国棉花网

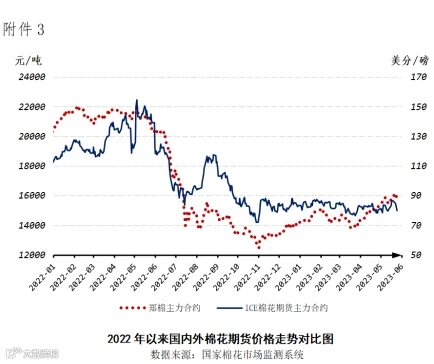

国外市场:国外棉价大幅下跌后反弹

本周,美国德州产区降水情况有所改善,叠加美元指数持续上行和美国债务上限迟迟没有取得 进展等因素,国际棉价快速下跌,引发市场恐慌情绪,大宗商品价格普跌,棉花也未能幸免。周末 夜盘期间,美国有线电视新闻网(CNN)报道称,有迹象表明,美国两党关于提高国家债务上限的 谈判正在取得进展,随后大宗商品价格普遍反弹,棉花价格也随之反弹。由于ICE棉花期货收盘时 间较晚,涨幅远超郑棉期货。纽约棉花期货主力合约结算均价82.97美分/磅,较前周下跌2.24美分 /磅,跌幅2.6%;代表进口棉中国主港到岸均价的国际棉花指数(M)均价96美分/磅,较前周下跌 0.18美分/磅,跌幅0.2%;折人民币进口成本16015元/吨(按1%关税计算,不含港杂和运费),较 前周下跌29元/吨,跌幅0.2%。国内棉价比国际棉价高337元/吨,价差较前周扩大285元/吨。

数据来源:中国棉花网

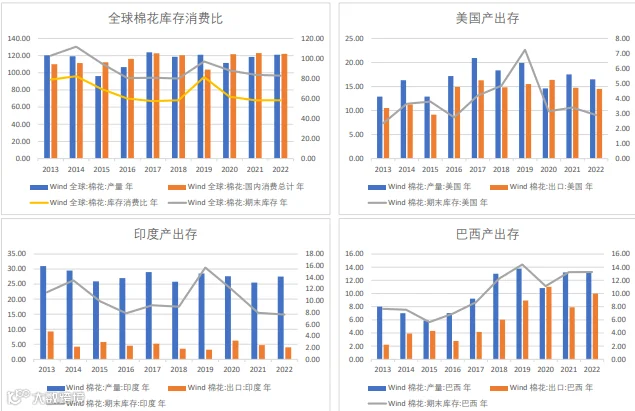

国内数据(一)

数据来源:同花顺iFinD

国内数据(二)

数据来源:同花顺iFinD

国外数据

数据来源:Wind

二、政策分析

2023年一季度印染行业经济运行简析

2023年一季度,我国印染行业经济运行总体承压。生产方面,随着我国疫情防控较快平稳转段, 居民消费场景加快恢复,纺织服装终端消费呈现温和复苏态势,内生动力有所恢复,印染行业生产 总体保持平稳态势,印染布产量规模与上年同期基本持平;出口方面,行业呈现一定的韧性,出口 延续良好态势,主要印染产品出口在上年同期较高基数的基础上仍保持增长,但出口单价下降较为 明显;运行质效方面,下游需求不畅而原料端价格相对高企,导致印染行业主要经济效益指标延续 下滑态势,企业经营承压明显。

生产形势逐步好转 产量规模小幅下降

根据国家统计局数据,2023年1~3月,印染行业规模以上企业印染布产量124.91亿米,同比减 少0.27%,降幅较1~2月收窄7.83个百分点。一季度,印染行业生产形势逐步好转,1~2月印染布产 量降幅延续了2022年四季度以来的持续扩大态势,3月份生产形势明显改善,月度产量创近一年新 高,累计产量降幅收窄。行业生产形势好转主要得益于我国疫情防控政策优化调整后,线下消费场 景加快恢复,终端消费有所回暖,国家统计局数据显示,一季度我国限额以上单位服装鞋帽、针纺 织品类商品零售额同比增长9.0%,较上年同期提高9.9个百分点;在实物商品网上零售额中,穿类 商品零售额同比增长8.6%,高于吃类、用类商品零售额增速1.3和1.7个百分点。

行业盈利依然承压 效益降幅有所收窄

根据国家统计局数据,2023年1~3月,规模以上印染企业营业收入653.36亿元,同比降低4.18%, 降幅较1~2月收窄5.35个百分点;实现利润总额11.93亿元,同比减少36.67%,降幅较1~2月收窄 52.62个百分点;销售利润率1.83%,同比降低1.07个百分点,为近年较低水平。1732家规模以上印 染企业亏损户数为787户,亏损面45.44%,同比扩大6.62个百分点;亏损企业亏损总额14.61亿元, 同比增长44.13%。一季度,印染行业主要经济效益指标延续下滑态势,行业盈利压力依然突出,行 业亏损面仍处于高位,但3月份行业经济效益呈现改善迹象。印染行业盈利承压主要原因在于:一 是受复杂的国际形势影响,印染行业主要原材料价格维持高位震荡,企业用能成本依然高企,生产 端成本压力凸显;二是市场需求仍显不足,价格向产业链下游传导不畅,企业经营利润受到显著影响。

出口保持增长态势 主要产品量升价跌

根据中国海关数据,2023年1~3月,印染八大类产品出口数量80.08亿米,同比增长11.60%, 增速较上年同期回落2.50个百分点;出口金额78.53亿美元,同比增长2.25%,增速较上年同期回 落22.64个百分点;出口平均单价0.98美元/米,同比降低8.38%,增速较上年同期回落17.84个百 分点。主要出口产品中,T/C印染布、人纤短纤织物出口数量实现较快增长,增速分别达到 272.76%和19.68%;涤纶短纤织物出口单价上涨17.10%,为印染八大类产品中出口单价唯一上涨的 品类。主要出口市场中,我国印染八大类产品对RCEP贸易伙伴国和东盟国家出口数量分别增长 6.62%和7.23%,出口金额分别减少1.50%和2.24%。

总的来看,一季度随着我国疫情防控较快平稳转段,各项稳增长稳就业稳物价政策举措靠前 发力,积极因素累积增多,印染行业经济运行总体实现平稳开局。展望二季度,温和复苏仍将是 主要趋势,但复苏进程将受多重因素影响。首先,当前内需消费恢复尚不稳固,内需不足仍是行 业面临的首要问题,企业效益改善仍需要较长的时间,经济主体的预期和信心有待继续提振。其 次,国际环境仍然复杂多变,全球经济增速放缓预期明显上升,对行业出口的影响将逐步显现, 二季度行业出口将面临诸多不确定性。积极的方面是,我国宏观经济已日趋整体性好转,一季度 GDP增速超预期,预计二季度国内经济仍将延续恢复向好态势,稳步向好的宏观基本面、逐步改善 的就业形势和居民预期、持续释放的超大规模内需市场潜力,将成为行业稳步复苏的重要支撑。

三、供需分析

上游:全国新棉销售90%

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2023年5月25日,全国新 棉采摘交售基本结束。

另据对60余家大中型棉花加工企业的调查,截至5月25日,全国加工率为100.0%,同比持平,较 过去四年均值提高0.2个百分点,其中新疆加工100.0%;全国销售率为90.2%,同比提高36.0个百分 点,较过去四年均值提高14.0个百分点,其中新疆销售90.3%。

按照国内棉花预计产量671.9万吨(国家棉花市场监测系统2023年3月份预测)测算,截至5月25 日,全国累计交售籽棉折皮棉671.9万吨,同比增加91.8万吨,较过去四年均值增加79.4万吨,其中新 疆交售622.7万吨;累计加工皮棉671.9万吨,同比增加91.8万吨,较过去四年均值增加81.3万吨,其中 新疆加工622.7万吨;累计销售皮棉606.1万吨,同比增加291.5万吨,较过去四年均值增加155.0万吨, 其中新疆销售562.5万吨。

中游:国内产区天气好转抑制供应炒作 棉价面临需求考验

近期,新疆各地气温逐渐回升,有利于棉花生长。根据调研结果反馈,前期大风冰雹等天气导 致棉花生长进度较往年同期晚一周左右,目前棉苗平均株高10公分,长势良好。受本周国内棉价下 跌影响,纺企采购补库积极性提高,国内棉花销售进度继续保持稳定,据国家棉花市场监测系统数 据,全国棉花销售率90.2%,累计销售皮棉606.1万吨,同比增加291.5万吨。下游纺织市场方面, 山东、河北等地织布、面料企业开机率有所下降,棉纱中间商库存普遍高企。总的来看,国内棉花 主产区天气好转令供应端炒作逐渐降温,接下来逐渐步入纺织传统淡季,棉花消费需求情况需密切 关注。近期纺织企业仍保持高负荷运转,订单尚可维持一段时间,补充原料库存较为积极,叠加新 年度减产与抢收预期较强,预计国内棉价有可能出现一定幅度的反弹。

数据来源:中国棉花网

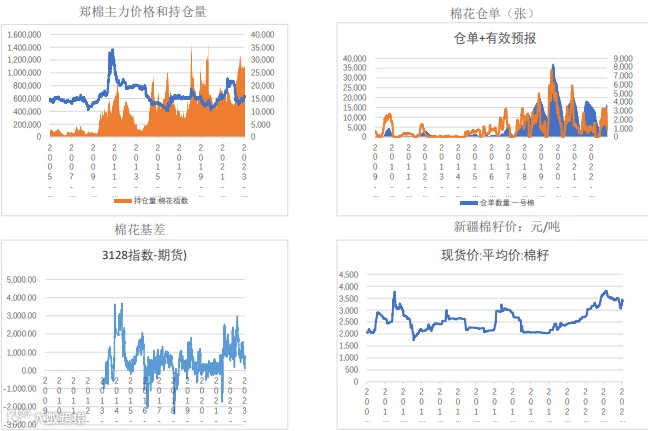

中游:期货仓单数量开始缓慢下降

期货仓单数量开始缓慢下降。截至05月26日,郑商所棉花仓单数量(含有效预报)为16782 张,折合67.1万吨棉花。

数据来源:同花顺iFinD

中游:美棉出口周报:签约量稳定 装运量减少

美国农业部报告显示,2023年5月12-18日,2022/23年度美国陆地棉净签约量为2.98万吨,较 前周减少1%,较前四周平均值减少35%。签约量净增主要来自中国(1.47万吨)、越南、土耳其、 孟加拉国和巴基斯坦。净签约量为负数的是韩国、墨西哥、危地马拉和尼加拉瓜。

美国2023/24年度陆地棉净出口签约量为1.91万吨,签约量净增的是tuerq/墨西哥、中国(998 吨)、印度尼西亚和泰国。

美国2022/23年度陆地棉装运量为6.09万吨,较前周减少19%,较前四周平均值减少27%,主要 运往越南、土耳其、巴基斯坦、中国(5080吨)和孟加拉国。

2022/23年度美国皮马棉净签约量为748吨,较前周减少65%,较前四周平均值减少80%。签约量 净增来自越南、印度、土耳其、巴基斯坦和泰国。净签约量为负数的是日本和危地马拉。

美国2022/23年度皮马棉出口装运量为3062吨,较前周减少7%,较前四周平均值减少33%,主要 运往印度、中国(748吨)、越南、埃及和吉布提。

下游:点价交易比较活跃 纺企新单普遍走弱

据山东、河南、江苏等地几家棉花贸易企业反馈,受近两日郑棉大幅跳水回落的影响,新疆棉 基差点价、竞争、锁基差等交易比较活跃,部分棉纺织企业逢低补库力度有所加大,其中低位挂单 的点价资源及一口价“特价盘”占皮棉成交的主体。某大型棉花企业表示,5月24-25日基差竞价资 源和CF2309合约点价资源成交增长相对明显,有支付保证金锁定挂单货源基差想法的客户逐渐增多。

从调查来看,5月25日河南、山东等地内地库“双28”(含单29)新疆机采棉公重基差报价 16300-16500元/吨;“双29”(含单30)公重基差报价16500-16700元/吨,报价均较前几日下调 300-500元/吨;而从部分贸易商的报价来看,青岛港清关巴西棉M 1-1/8(强力28或29GPT)净重报 价在16700-16850元/吨,稍高于内地库新疆棉100-200元/吨(考虑公重、净重差异)。

江苏徐州、盐城等地纺企表示,5月中下旬以来除少量高支纱排单至6月下旬前外(60S新增订 单不断减缓),其它各规格棉纱订单普遍走弱;而目前江苏、浙江、广东等沿海地区棉纱贸易商库 存普遍比较大(尤其60S紧密纺、赛络纺纱),不仅短期补库的意愿不高,而且很可能随国内棉花 期现价格下跌而抛货,对纺企而言或“雪上加霜”。对于棉纱出厂价,刚刚试探性报涨又不得不紧 急叫停,终端布厂、贸易商压价压款采购的概率上升。

下游:国内外棉纱价格由稳转涨

本周,国内棉纱订单走弱迹象愈发明显,棉纱价格暂时保持坚挺。国际棉纱市场方面,东 南亚市场需求持续疲软,部分纱厂累库率上升,受国际棉花价格下行影响,国际棉纱价格小幅 下跌,目前常规外纱均价高于国产纱43元/吨。国内坯布市场销售维持弱势,全棉坯布价格保 持稳定。涤纶短纤价格跟随原料PTA价格小幅反弹。

数据来源:中国棉花网

作者 | 张磊

从业资格号 | F0230849

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。