4月12日凌晨,美国农业部公布了月度供需报告,本文主要对棉花、大豆报告数据进行分析。

一、棉花

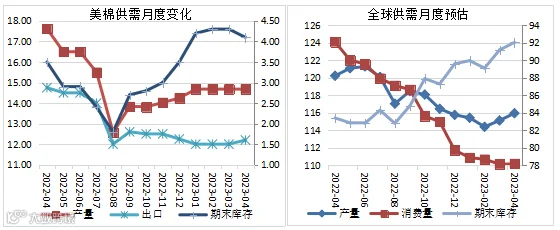

美棉方面,2022/23年度出口量较上月调增20万包,期末库存调减20万包,产量和消费量未变。库销比(库存/(消费+出口))28.67%,较上月调减1.8个百分点。年度价格预测在82美分/磅,较上月降低1美分。

全球方面,全球棉花产量调增82.9万包,其中中国增加100万包,但巴西产量预估减少;贸易量调减,孟加拉、中国和土耳其进口减少,美棉和澳棉出口增加,巴西棉、印度棉出口减少;期末库存调增86.7万包;消费量小幅调增6.5万包,变化不大,原因是中国消费量的增加抵消了孟加拉国和土耳其消费量的下降;库存消费比较上月调增1个百分点。

3月份以来,全球主要产消国棉价下跌,中国再次成为世界最贵棉价。美棉由于美国历史上第二大银行倒闭,全球宏观经济担忧抵消了美国强劲的出口销售和发货量。巴西价格下跌反映了出口下降所见证的需求低于预期。巴基斯坦的价格连续第二个月下跌,原因是相对于美元的汇率走弱,以及季节性的国内消费放缓。

报告整体中性,美棉出口调高以及库存调低的利好被中国产量调高全球贸易量调低的利空抵消,后期棉花市场焦点在新年度棉花种植面积和天气。美棉作物报告显示,截止4月9号,美棉种植率为6%;去年同期水平为7%,较去年慢1个百分点;较近五年同期平均水平慢2个百分点,德州方面种植进度周增4个百分点达到11%。天气方面,主产区德州仍处于严重干旱状态,但干旱严重程度低于去年,截至4月8日的当周降雨量同比增多。后期看,全球贸易量降低显示消费疲软,新年度美棉种植面积降低限制下跌空间,美棉或仍在区间波动,关注天气情况以及5月usda供需报告将首次开始对23/24年度供需情况进行预报。

二、美豆

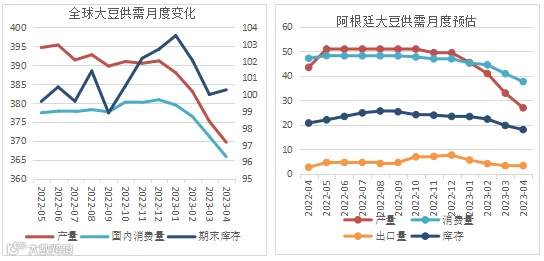

美豆方面,美国2022/2023年度大豆产消存较3月份预估不变。

阿根廷大豆方面,产量连续4个月遭遇下调,创下23年新低。阿根廷2022/23年度大豆产量估计为2700万吨,比上月下降18%,比去年下降38%。单产比上个月下降15%,比去年下降35%。收获面积估计为1500万公顷,比上个月下降3%,比去年下降6%。由于整个3月的干燥和炎热,产量逐月下降。3月下半月的降雨太晚,无法为大豆作物带来好处。

巴西大豆方面,面积和产量再创新高。巴西2022/23年度大豆产量估计为创纪录的1.54亿吨,比上月增加100万吨(1%),比去年增加2400万吨(18%)。收获面积估计达到创纪录的4370万公顷,比上个月增加0.3万公顷(1%),比上一季增加210万公顷(5%)。单产略低于上月,较去年同期增长12%。由于暴雨,中西部几个关键州推迟了收割。在全国范围内,大约75%的大豆作物已经收获,而去年4月初为81%。

全球来看,大豆产量调低500万吨,同时消费量调低500万吨,期末库存调高28万吨。报告中性偏多,但阿根廷减产已经交易多时,巴西豆上市出口打压盘面,报告对美豆价格影响不大。市场关注新年度美豆种植以及巴西出口进程。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884