我国新能源汽车发展历程可以分为四个阶段:

第一阶段(1992-2006年):以科研攻关项目为主进行探索,实现新能源汽车的产业培育。20世纪90年代初,我国着力探索一条摆脱燃油汽车技术,减少环境污染,实现世界汽车大国的跨越式发展道路。“十五”期间,国家实施了“电动汽车重大科技专项”(863计划),形成我国新能源总体技术路线,即“三纵三横”(“三纵”为燃料电池汽车、混合动力汽车、纯电动汽车,“三横”为多能源动力总成系统、驱动电机、动力电池)的研发布局。

第二阶段(2007-2017年):示范运营,产业进入导入期。产业扶持政策有力推动新能源汽车快速发展。2007年我国发布了《新能源汽车生产准入管理规则》,拉开了产业规范化管理的序幕。2009年发布了《汽车产业调整和振兴规划》,首次提出形成50万辆新能源汽车产能,新能源汽车销量占乘用车销售总量5%左右的发展目标。2012年发布了《节能与新能源汽车产业发展规划(2012-2020)》,确立了以纯电驱动为主的技术路线,提出到2020年,新能源汽车累计产销量超过500万辆。

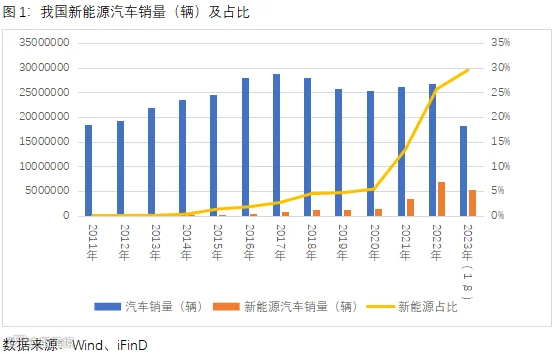

第三阶段(2017-2020年):市场化发展和对外开放阶段,产业进入快速成长期。随着《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》、《外商投资准入特别管理措施(负面清单)(2018年版)》合资政策和《新能源汽车产业发展规划(2021-2035年)》等政策陆续出台,新能源汽车产业加速向市场驱动转型,产业对外开放力度加大,产业竞争格局逐步形成。2018年,我国新能源汽车销量首次突破100万辆,2020年年底,我国新能源汽车保有量超过492万辆,接近当初500万辆规划目标。

第四阶段(2021年至今):“双碳战略”推动新能源汽车行业高速发展,行业进入普及期。在“双碳战略”引领下,我国新能源汽车实现了爆发性增长,2022年我国新能源汽车产销分别完成了705.8万辆和688.7万辆,同比分别增长了96.9%和93.4%,连续8年保持全球第一,同时提前实现了《新能源汽车产业发展规划(2021-2035年)》提出的“2025年我国新能源车销售占比将达20%”的目标。

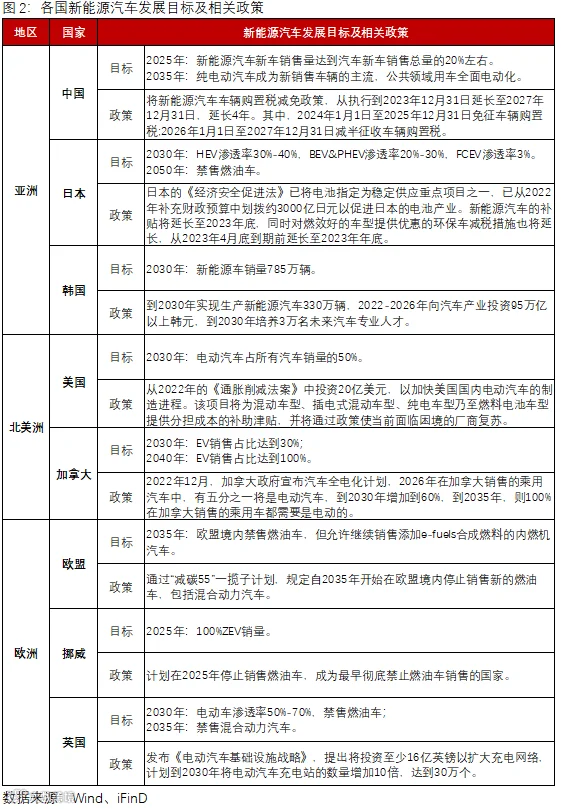

随着许多国家开始电气化,全球新能源汽车市场在过去十年中呈指数级增长。其中2015年之前,全球新能源汽车大约1/3的销量是由美国贡献的。2014年,美国是最大的新能源汽车市场,其次是中国、荷兰、挪威和法国。2015年中国开始跃居首位,2021年中国新能源汽车销量上升至全球销量的一半以上。

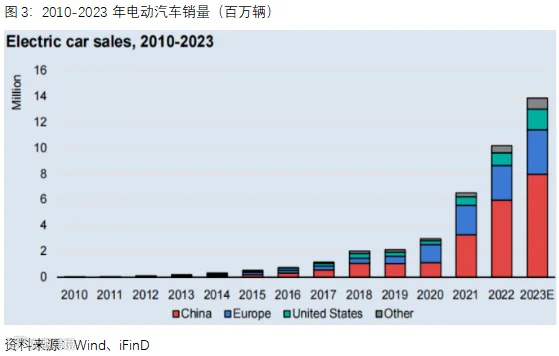

根据 Cleantechnica 数据,2012年到2022年,全球新能源车销量从12.5万辆增至1009万辆,复合增速55.1%,渗透率从0.2%提升至14%。2022年,中国、欧洲和美国在全球新能源汽车销量中的份额分别为64%、22%和9%,三地销量占全球新能源汽车销量的95%。另据国际能源署(IEA)的预测,到2030年,全球新能源汽车市场规模将达到3亿辆以上。

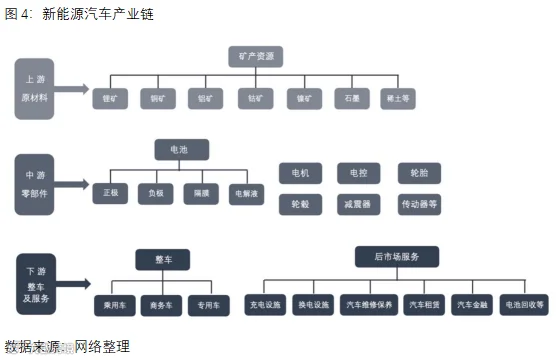

新能源汽车产业链包括上游的原材料、中游的零部件和下游的整车及服务,中游的电池、电机和电控号称新能源车的3大件,占整车成本50%以上,这也是新能源汽车和传统燃油车的最大区别。其中电池涉及的原材料成本占比最高,目前,新能源电车普遍采用的是三元锂电池和磷酸铁锂电池,涉及到的主要期货品种为碳酸锂和镍。

三元锂电池的典型代表是镍钴锰系列,即在电池中加入镍元素,提升电池的蓄电量以便更好地提升续航。特点是体积小、重量轻、能量密度较高,约为240Wh/kg,热稳定性较差,更容易出现自燃问题。耐低温,不耐高温,低温使用下限值为零下30°C,冬季电量衰减15%左右。而热失控温度在200°C-300°C左右,自燃风险较高。

磷酸铁锂电池是指用磷酸铁锂作为正极材料,碳作为负极材料的锂离子电池。相比于三元锂电池,其热稳定性更好一些,生产成本更低一些。而且磷酸铁锂电池的循环寿命会更长一些,一般为3500次,而三元锂电池一般在充放电2000左右开始衰减。

1、碳酸锂

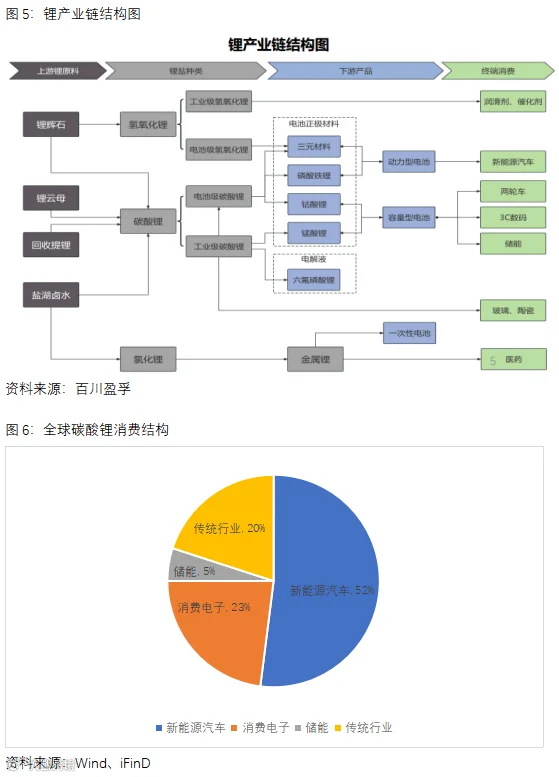

碳酸锂作为锂产业链中游重要产品,是生产锂电池正极材料的核心原料。主流电池正极材料分为磷酸铁锂、三元材料、钴酸锂、锰酸锂四大类。其中,磷酸铁锂主要用于新能源汽车动力电池和储能电池;三元材料用于新能源汽车动力电池;钴酸锂主要用于消费电子电池;锰酸锂主要用于两轮电动车电池。2022年我国四大正极材料需求合计40.9万吨,其中磷酸铁锂和三元材料作为目前新能源汽车动力电池最主要技术路线,需求量分别为24.6万吨和11.5万吨,占比为49%和23%。

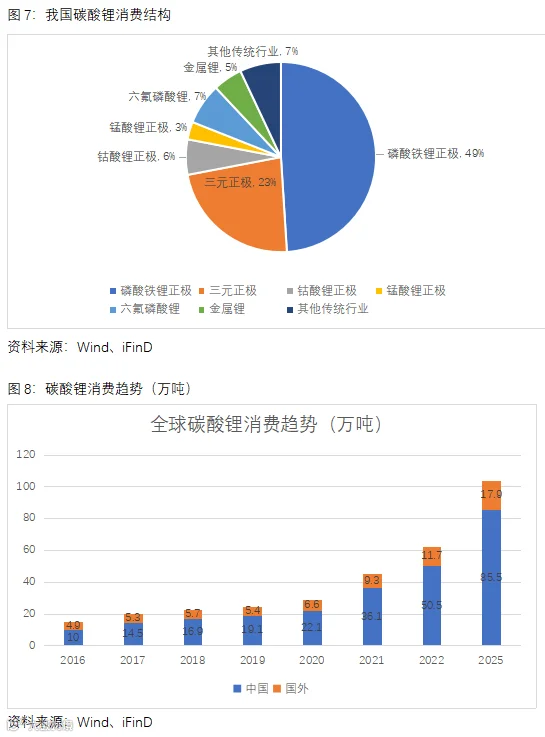

我国是全球最大的碳酸锂消费和锂电池生产国,2022年全球碳酸锂消费需求共计62.2万吨,其中,我国消费需求50.5万吨,占比81%。全球超过90%的磷酸铁锂正极、锰酸铁锂正极、钴酸锂正极、电解液以及超过50%的三元正极产自我国。根据2022年我国碳酸锂下游消费市场占比结构,传统行业产品(如工业润滑剂、陶瓷、玻璃、镇静类药品等)仅占7%,锂电池占比高达93%(其中81%为正极材料、7%为电解液、5%金属锂)。而目前全球消费结构来看,2022年全球锂电池占碳酸锂需求比例也高达80%。

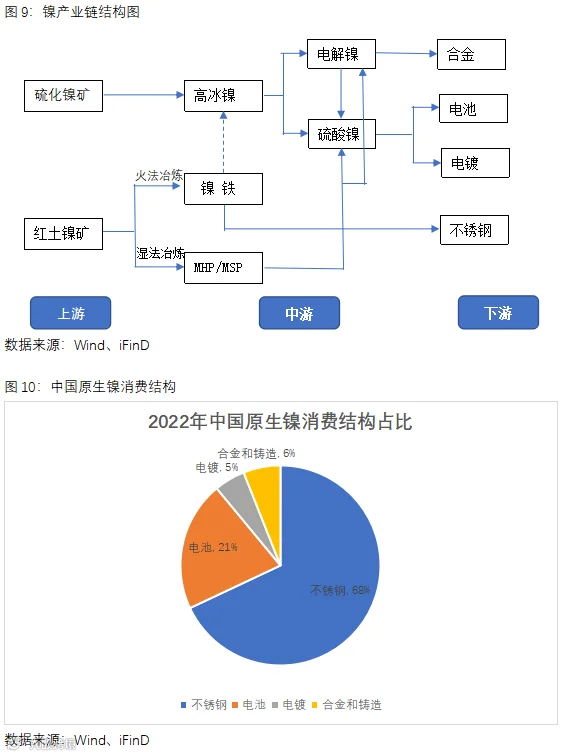

根据BNEF、HIS、SNE多家机构综合数据,2022年全球锂电池需求量为540GWh,预计未来几年或将以25%速度增长,2025年全球锂电池需求量有望突破TWH关口,2030年新增需求或将达到3.2TWh,而新能源汽车作为锂电池第一大需求,将贡献主要增量,2030年电动汽车占比有望超过70%,这也将进一步拉动碳酸锂的消费市场。

2、镍

近年来随着新能源汽车的快速发展,新能源电池对镍的需求日益增加,成为重要下游分支。从消费结构来看,镍下游应用主要集中在不锈钢、合金、电镀、电池等领域,其中不锈钢是镍最大的消费领域,占比高达68%。电池贡献主要增量,近年来需求占比持续攀升,2022年占比达到21%。镍的产业链中游主要包括精炼镍、镍铁、硫酸镍三大类。精炼镍,也称为纯镍、一级镍,指镍含量较高(一般在99%以上)的镍金属,在镍产业链当中属于原生镍分类。镍生铁主要用于不锈钢生产。硫酸镍主要应用于电镀行业和电池行业,是电镀镍和化学镍的主要镍盐。

受到动力电池三元正极材料需求大幅增长以及电池高镍化的影响,近年来硫酸镍需求呈现爆发式增长。据SMM数据统计,2022年中国硫酸镍产量达37.55万金属吨,较上年增长30.70%。2023年上半年,中国硫酸镍产量达19.55万金属吨,2023年全年产量或将达到39.10万金属吨。与此同时,中国硫酸镍的整体消费量增长强劲,由2018年的8.6万金属吨持续上升至2022年的25.17万金属吨,复合年增长率为30.80%。受到下游新能源电池的迅猛发展的影响,2023年硫酸镍消费量或进一步增长至26.71万金属吨。

根据SMM数据,2022年全球不锈钢用镍为206.3万金属吨,占到用镍需求的66.5%。除不锈钢外,电池和合金也是全球用镍的重要组成部分,2022年占比分别为13.4%和12.9%。值得注意的,电池用镍贡献了近年来需求端的主要增量。2019-2020年,全球用镍需求稳定在244万金属吨左右,2020年用镍需求同比仅增长0.5%。2021年全球经济修复刺激下,用镍需求出现大幅增长,用镍需求同比增长20%,2022年这一增速回落至5.6%。从增速上来看,电池用镍的贡献度日益上升。2020-2022年,全球电池用镍需求增速分别为18.9%、75.8%和43.4%,远远高于整体需求增速,也远高于其他用镍行业。

3、铝

根据欧洲汽车工业协会的研究,汽车质量每下降100公斤,百公里油耗可下降0.4L,碳排放大约可以减少1公斤。美国能源部数据亦显示,汽车重量每下降10%,则其燃料消耗降低 6%-8%,若汽车的传统钢铁部件被轻量化材料替代,则汽车车身及底盘的重量可降低50%,相应碳排放亦会降低。因此,汽车轻量化能够有效降低碳排放。

铝合金材料由于具有轻量化、易成型、高强度、耐腐蚀、价格低于镁合金及碳纤维增强材料等优点,已成为汽车轻量化的首选材料。因此,除了电池外,新能源汽车在车身车架轻量化发展趋势下,用铝占比正在不断增加。按铝加工品类来分,主要可以分为铝板带箔和铝型材,用于车身面板、车门、散热系统、防撞梁、车架、悬挂件等。如果是传统汽车,铝材还用于变速箱,如果是新能源汽车,铝材还用于电池托架和电池壳。据SMM测算,2022年各类铝合金在汽车上使用比例大致为:铸造材70%、轧制材13.5%、挤压材13.5%、锻压材3%。根据国际铝业协会的报告显示,2020年中国市场的乘用车用铝量仅为138公斤/辆,低于欧美发达国家水平,预计至2030年中国市场的乘用车用铝量将达到242公斤/辆。

另外,新能源汽车的用铝量将大于传统燃油车。国际铝业协会发布的数据显示,2022年纯电动乘用车单位用铝量为188kg/辆,燃油乘用车单位用铝量154kg/辆。预计到2025年纯电动乘用车和燃油乘用车单位用铝量将分别增加至250kg/辆、230kg/辆。而中国汽车工程学会发布的《节能与新能源汽车技术路线图》预计,截至2025年、2030年,汽车轻量化技术预计实现单车用铝量将分别达到250kg/辆、350kg/辆。

4、总结

整体来看,相对于光伏产业来说,新能源汽车涉及到的商品种类更多;但相对于传统燃油车来说,新能源汽车新增的品种主要体现在电池和车身轻量化。对于电池来说,除了三元锂电池和磷酸铁锂电池,其他各种电池也都在发展,各国的发展方向也都存在一定差异,技术上的更新和突破可能很快会带来新的需求点。另外,对于新能源汽车来说,不管是电池原料、还是汽车车身,亦或是其他零件,各家企业的定制化要求比较高,各式各样的车型造成对相关期货品种的需求测算较为困难,建议更多的还是从新能源汽车销量的变化来判断对应需求量处于增长或下跌的趋势。