7月份上旬,内外糖价波动率持续降低,均表现窄幅横盘,今日增仓上行,打破了窄幅震荡局面。当前国内库存缺口预期仍是市场关注的焦点,库存低、供给预期缺口未能弥补、厄尔尼诺干旱对新季作物的威胁,使得多头氛围再燃,但另一方面目前是巴西糖上市的旺季、远期进口到港,国内糖市的供给有转好预期,所以笔者认为,当前糖价仍维持在高位,库存确实持续在降,但已然没有5-6月份那么强的基本面支撑,糖价上涨的持久性和高度有限,若短时情绪冲高7000,支撑力度预计有限。

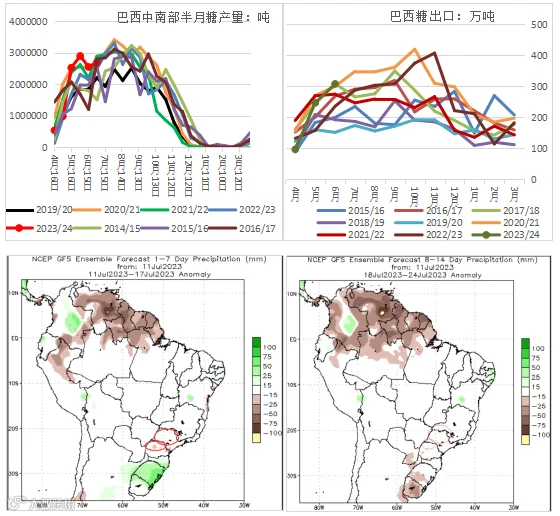

甘蔗增产,糖厂最大化产糖,预计2023/24年制糖期中南部地区甘蔗产量恢复性增加预计400万吨以上。2023/24榨季截至7月1日,巴西中南部地区累计入榨量20978.8万吨,同比增11%;累计制糖比为47.68%,同比增加5个百分点;累计产糖1222.8万吨,同比增251.2万吨,增幅25.85%。

6月下半月-7月上旬巴西甘蔗产区天气晴好,甘蔗收获量预计维持同期偏高水平。其中,6月下半月巴西中南部地区甘蔗入榨量为4300.3万吨,同比增2.19%;制糖比为49.43%,同比增3.89%;产乙醇19.17亿升,同比降5.59%;产糖量为269.5万吨,同比增加19万吨(7.57%),环比增14.5万吨。

未来10天的天气显示,圣保罗等主要产区降雨偏少,利于甘蔗收割工作的开展,没有明显的可能影响开榨的天气因素。

出口进入高峰期,6月份巴西出口糖308万吨,同比增加72万吨,本榨季4-6月累计出口652万吨,同比增多125万吨。5-6月份都是属于同期出口量偏高的水平,5、6月份巴西港口食糖平均待运船只分别是79艘、74艘,最高港堵船只88艘,处于历史同期高位。当前港堵水平再次处于今年最高值,截至7月12日当周,巴西港口待运食糖船只88艘,待运量392万吨。后续看待运船只是否进一步增多,若增多,港堵风险的预期在加大,对糖价是支撑,巴西糖上市时间将延后。

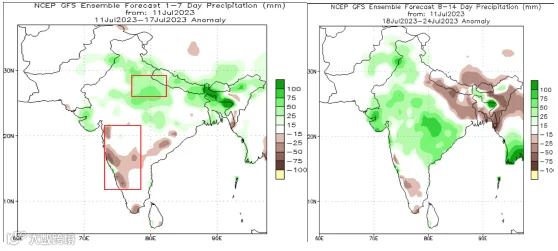

二、 印度有潜在天气威胁,泰国减产预期,只是后期的故事

印度方面,东南亚确实一直有天气威胁存在,但是目前看,并没有大范围产区的干旱,只是有降雨不均的问题。本周看,印度北方产区降雨充沛,南方偏干;但是下周雨水会过渡到南方。所以,目前,印度干旱还不太厉害,目前交易还有点早。泰国方面,新年度减产的预期确实对四季度糖价是个支撑,不过还需要时间。

买船出现。上次原糖下跌后,国内出现了一波点价采购,从船期看,6-8月已经有将近80万吨巴西糖发往或即将发往中国,实际的量可能更多。从商务部预报看,预计6月到港1.9万吨,7月到港6.4万吨,虽然量不多,至少比之前0预报要好转。

库存历史偏低,但不至于短缺。截至2023年6月底,全国累计销售食糖688万吨,同比增加86万吨;6月份全国销糖63万吨,环比减少47万吨,持平去年同期,处于历史同期低位。工业库存209万吨,同比减少146万吨。7-9月份按照去年270万吨销量预估,轮储60万吨,进口30万吨,9月底剩余库存约30万吨,确实处于历史最低水平了,这是基于进口偏低的情况下,后期就看8月中秋需求的情况和未来进口到港的情况。

对比5-6月份市场的焦点,当时在于库存不够和没有进口,当前阶段出现了进口点价,供给端会慢慢出现边际增多,那么目前基本面并没有之前强,况且之前市场交易巴西上市慢及港堵,现在这样的情况也在改观,所以,目前糖价不具备持续走强的基础,追高谨慎。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。