8月下旬以来,黑色系原料端走势强劲。一方面,铁水产量持续增加,加大钢厂补库预期,铁矿石拉涨;另一方面,受山西、陕西等地煤矿安全事故影响,双焦价格持续走高。原料端价格上行带来较强的成本支撑,叠加需求端季节性环比改善,钢价企稳回升。不过,日内尾盘黑色系受有关基建消息面的扰动大幅跳水,后续价格能否再度上行将取决于供需基本面的改善程度和宏观政策的变化。

刚刚公布的欧美8月PMI指数整体表现不佳,令市场下调了欧美央行加息预期。其中,美国8月Markit制造业PMI初值录得47,明显低于前值,创出今年2月以来的新低。同时,服务业PMI初值51,也是近两个月来的新低,综合PMI初值50.4,不及预期的51.5和前值52。数据公布后,引发市场对美国三季度经济增速的怀疑,也同时降低了进一步加息的预期。美元上逼104关口后转而下跌,离岸人民币回升,欧美股指全线上涨,伦敦金属多数收涨,黑色系跟随商品短时提振。

值得关注的是,本周举行杰克逊霍尔全球央行年会,美联储主席鲍威尔或于周五发表讲话,此次年会主题为“世界经济的结构变化”,或就短期和长期利率走向予以讨论,无疑会进一步加剧市场对美联储加息节奏和货币政策转向的预测,也将加大商品的波动。根据CME数据显示,市场预计美联储9月维持利率5.25%-5.50% 不变的概率为87.5%,加息25个基点至5.50%-5.75%区间的概率为12.5%。而若通胀再度攀升,美联储也极有可能会跳过9月,将在11月再度加息。这也将加大未来大宗商品波动的风险。

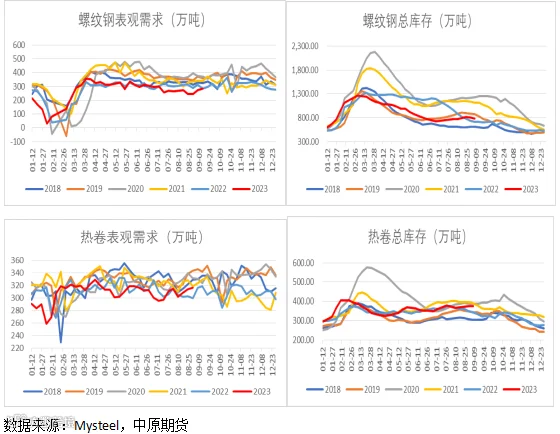

产业方面,随着天气好转,五大材需求迎来季节性改善。根据Mysteel数据,螺纹钢产减需增,需求近期增量明显,周度增加10.18万吨,产量微幅下降0.3万吨,库存延续去化20.06万吨,且降幅进一步扩大,厂库社库均有明显回落。相较于螺纹钢,热卷需求季节性表现并不明显,且由于排产居高不下,本周产需双增依旧有小幅累库。其中,产量周增3.34万吨,表需小幅回升2.26万吨,库存进一步累增1.88万吨,厂库社库均有回升。整体来看,当前螺纹钢和热卷厂内库存压力并未凸显,均处于历史同期低位,且螺纹钢社库连续两周转降,但热卷社库压力略有增加,周度仍有小幅累库,鉴于当前出口订单尚可,短时矛盾并未激化,关注9月之后的出口变动以及供需结构持续表现。

此外,同样作为建材的水泥出库量也有明显增加,反映下游施工的季节性回升。根据百年建筑数据,8月16日-8月22日,全国250家水泥生产企业出库量562.9万吨,环比上升5.05%,年同比下降28.29%。其中,基建水泥的直供量217万吨,环比增加4.33%,年同比下降4.82%。根据反馈,近期南方雨水减少,各地工程逐步恢复,补库需求回升。另有局部新项目陆续进入筹备阶段,前期零供也将逐步展开。北方逐步进入传统施工旺季,基建项目常规施工,采购量也有望持续回升。不过需要关注近期有关“防止过度投资重复建设” 等相关政策传言对市场扰动,以及后续实际政策落地情况。

此轮黑色系上涨,原料端价格涨势更为明显。一方面,粗钢平控不及预期,铁水产量持续攀升,最近一周铁水日均产量增至245.62万吨高位。与此同时,钢厂原料库存持续处于历史同期低水平,加大了金九银十补库预期;另一方面,近期山西、陕西多地煤矿发生安全事故,引发停产和安全检查,双焦价格迎来一轮上探。钢焦博弈加剧,焦企目前多数处于盈亏边缘,且有达成“亏损不生产,无利不销售”的原则,尽管钢厂首轮提降部分落地,但博弈仍在持续。从中长期来看,上游让利下游的进程仍未结束。当前迎峰度夏逐步过去,煤炭需求将边际转弱,煤炭系价格联动性较强。同时,近期山东等地有钢厂已经开始逐步推进粗钢平控政策,若后续执行力度加大,仍需警惕原料端中期回落压力。

综合以上,此轮钢价短暂上涨主要得益于成本支撑上移,以及供需基本面的环比改善。中期来看,淡季向旺季过渡,随着天气好转,下游正常施工和部分筹备项目有望继续带来刚需补库,但短时释放空间有限,需关注专项债的落地和项目资金保障情况。同时,若粗钢平控能有效推进,压缩原料端利润的同时,也能进一步带动供需基本面的好转。因此,在旺季需求证伪之前,政策预期以及基本面的改善均有望对钢价形成有利支撑,预计利空影响集中释放之后,钢价将逐步企稳,金九银十前半段仍有回涨空间。