1、宏观:国内7月政治局会议释放利多信号,关注政策端的兑现情况;美联储7月份加息25个基点符合市场预期,警惕美国债务问题引发的风险。

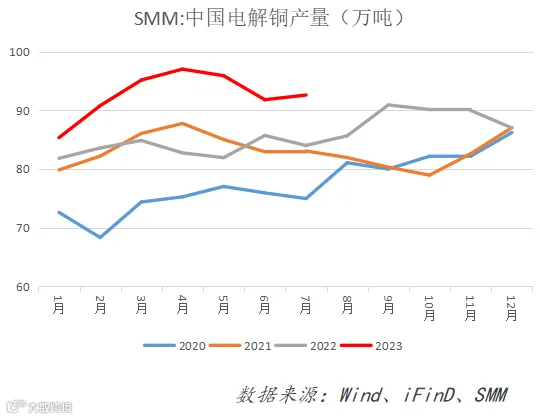

2、供给:7月中国电解铜产量为92.59万吨,环比增加0.8万吨,增幅为0.9%,同比增加10.2%,供给端保持宽松趋势。

3、需求:铜价上涨对下游消费有一定抑制,铜材产量保持高速增长,但终端消费有所差异,电力、运输板块表现问题,地产、电子板块仍需改善。

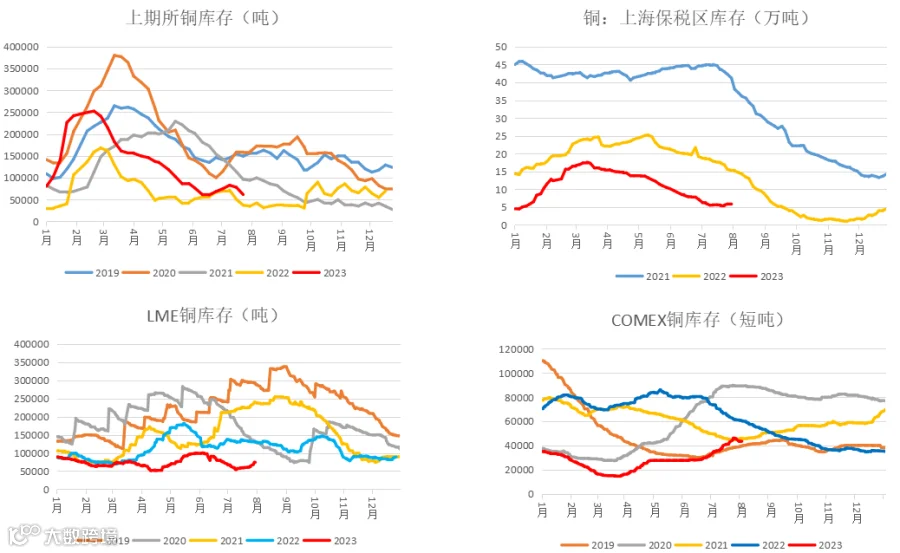

4、库存:7月份国内库存累库情况不及预期,海外LME库存开始低位回升。

5、整体逻辑:国内宏观方面虽释放利多信号,但需观察政策端兑现与市场预期之间的差距;海外方面,美联储继续加息风险下降,但高利率背景下,金融市场仍具有一定风险因素。基本面来看,铜市供给和表观需求均保持较高增速,低库存背景下,基本面对铜价的压力有限。

受美国评级下调,以及小非农ADP数据强劲,引发9月加息预期推升等多重因素影响,全球金融市场“动荡”,美股大跌,美指上探,大宗商品集体承压,黑色系受到冲击应声下探。叠加国内市场处于传统淡季,京津冀地区持续暴雨令下游需求进一步转弱,压制市场情绪,钢价短时承压。

沪铜8月份或将保持高位整理,上方面临前期高点71000点一线压力。

数据来源:Wind、iFinD、SMM

数据来源:Wind、iFinD、SMM

数据来源:Wind、iFinD、SMM

数据来源:Wind、iFinD、SMM

数据来源:Wind、iFinD、SMM

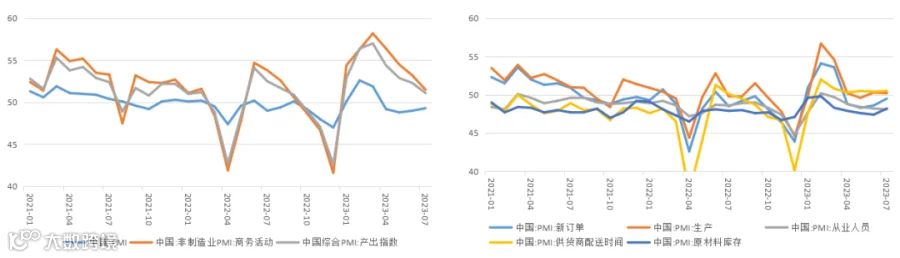

国内市场:7月制造业PMI连续第二个月回升

国家统计局最新数据显示,7月份,制造业PMI为49.3%,比6月份上升0.3个百分点;非制造业PMI和综合PMI分别为51.5%和51.1%,均连续7个月位于扩张区间,我国经济延续恢复发展态势。

7月份,制造业PMI连续两个月小幅回升,调查的21个行业中有10个位于扩张区间,比6月份增加2个,制造业景气水平总体持续改善。从供给端来看,生产指数保持扩张。生产指数为50.2%,比6月份下降0.1个百分点。新订单指数为49.5%,比6月份上升0.9个百分点,连续2个月上升。

数据来源:Wind、iFinD、SMM

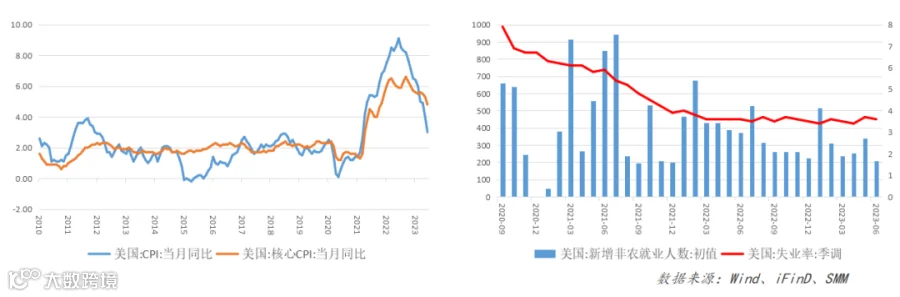

美东时间7月26日周三,美联储货币政策委员会FOMC会后宣布,将联邦基金利率的目标区间上调至5.25%到5.50%,升至二十二年来高位,加息幅度25个基点,幅度符合市场普遍预期。和去年7月以来的前八次会议一样,FOMC投票委员全票赞成本次的利率决策。

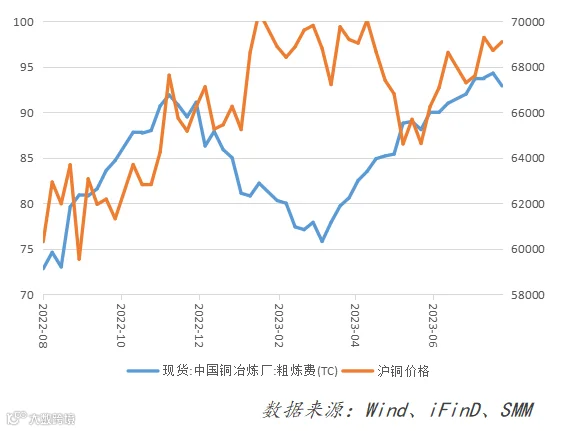

目前铜精矿现货市场整体上呈现供过于求的格局,买方的询盘相对卖方的报盘较少。买方认为多重利多因素支撑TC强势上行,包括秘鲁当局延长采矿走廊紧急状态30天、西北炼厂熔炼产能重启项目实际投料将延期至明年年初和三季度末的QB2铜矿或开始大量发运至中国,铜精矿现货加工费预计在三季度达到最高值也符合买方的预期。

基本面上,印尼PT Amman表示已得到印尼政府的批准获得有效期为2023年7月24日至2024年5月31日的政府许可证,可出口90万实物吨铜精矿。在2024年印尼的Gresik和PT-Freeport Indonesia冶炼厂建成后,印尼政府将全面禁止铜精矿出口以满足本国的原料需求。

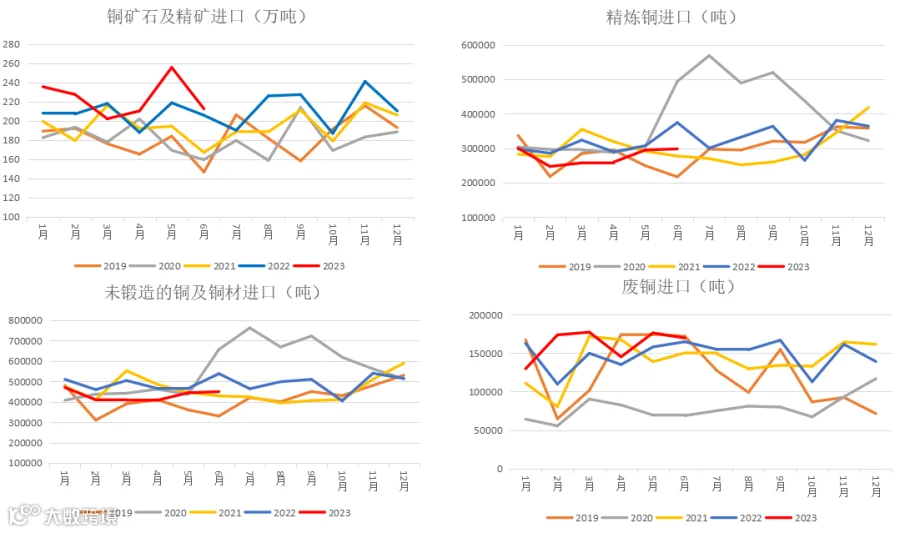

进口方面,2023年6月中国铜精矿进口量为212.5万吨,同比增加3.2%,环比减少16.9%;2023年1-6月中国铜精矿累计进口量为1343.5万吨,累计同比增加7.9%。

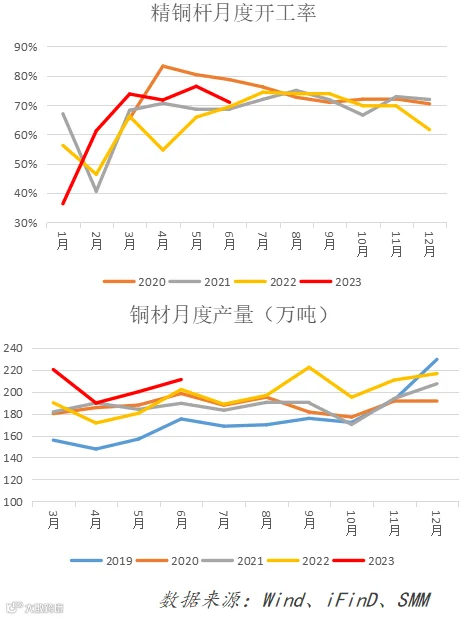

据SMM统计,7月中国电解铜产量为92.59万吨,环比增加0.8万吨,增幅为0.9%,同比增加10.2;1-7月累计产量为648.51万吨,同比增加63.93万吨,增幅为10.94%。尽管7月有7家治炼厂进行检修,但在粗铜和阳极板供应充裕的背景下,不少治炼厂检修影响的量较之前预计的要少,而且得益于山东某新投产的冶炼厂持续放量,使得7月产量超预期。进入8月,据SMM统计仅有1家冶炼厂有检修计划,再加上前期检修的冶炼厂陆续复产和新厂投产后产量的释放,而且在没有原料紧张的限制下,料8月全国总产量将大幅增加,其中内蒙某冶炼厂复产带来的增量约占48%。SMM根据各家排产情况,预计8月国内电解铜产量为98.61万吨,创下历史新高,环比大增6.02万吨,增幅为6.50%,同比上升15,1%。据SMM统计4季度有检修计划的冶炼厂将明显减少,9月有6家,10月有3家,11月有1家,12月暂时没有。预计9月产量将小幅下降,但之后几个月产量都将维持在高位。

进入7月份,由于行业传统淡季叠加铜价始终居高,来自下游漆包线行业的订单表现“淡于往年”,对铜杆的需求大幅下滑。而线缆行业受地产端需求下滑拖累,中小型线缆厂订单表现不足,且资金回款压力大,加之铜价居高,企业多以刚需采购为主。下游线缆及漆包线行业的订单持续不佳,令精铜杆企业在手订单不充足,企业成品库存压力增大下,无奈调节生产节奏,阶段性减、停产现象较为明显,开工率表现不佳。

精废杆价差方面,据SMM数据显示7月份精废杆平均价差1225元/吨,仍处于优势线上。虽然7月份再生铜杆行业受“补税风波”干扰,开工率受到一定影响,但其价格优势仍对精铜杆造成冲击。由于供大于求的行业现状,近年来精铜杆行业加工费已触及企业成本线,因此行业内精铜杆的加工费变化并不大,但7月份精铜杆行业订单持续不佳,企业面临较大的生产运营压力,不得不通过“让价换量”的方式获取更多的订单。

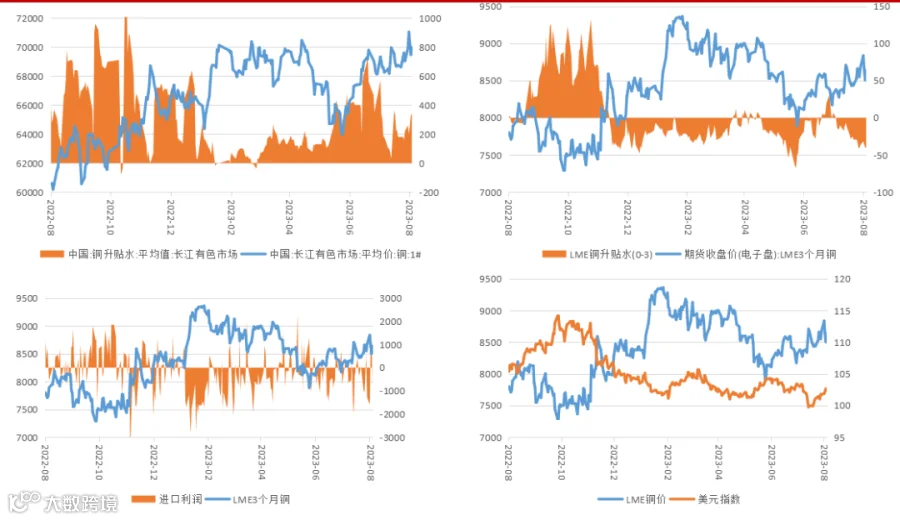

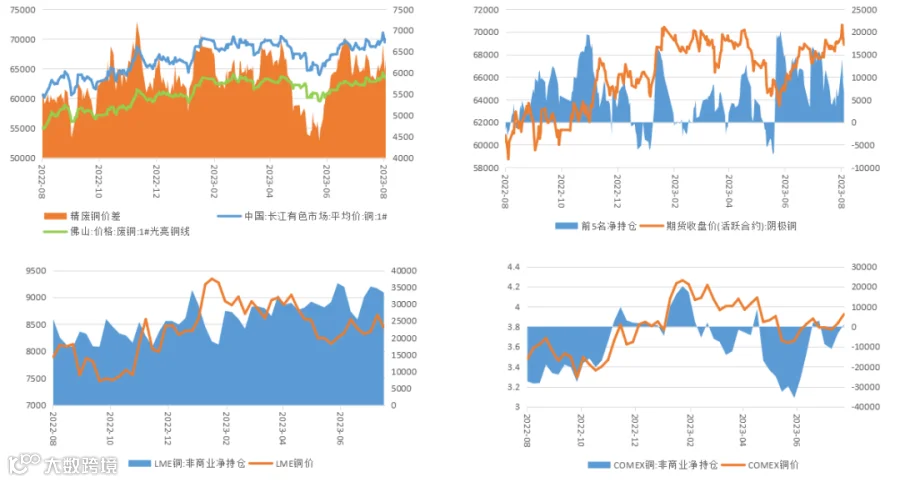

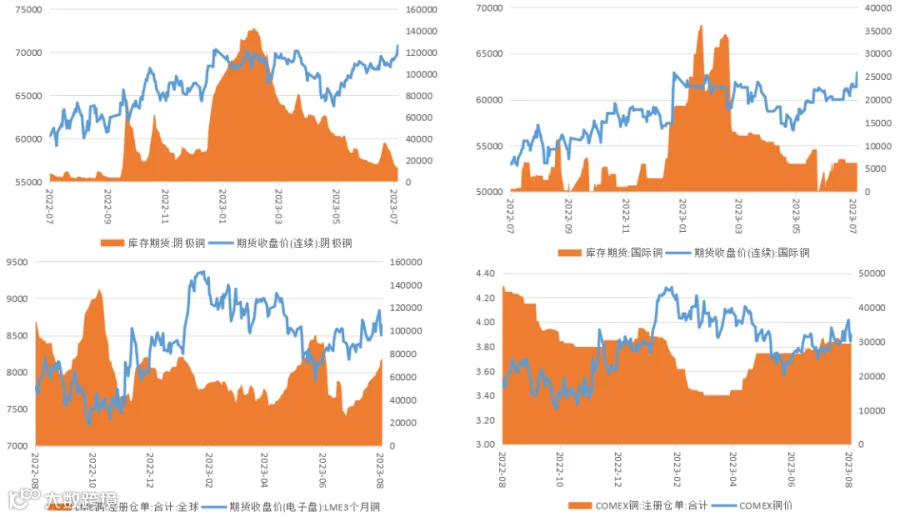

铜库存

数据来源:Wind、iFinD、SMM

进出口

数据来源:Wind、iFinD、SMM

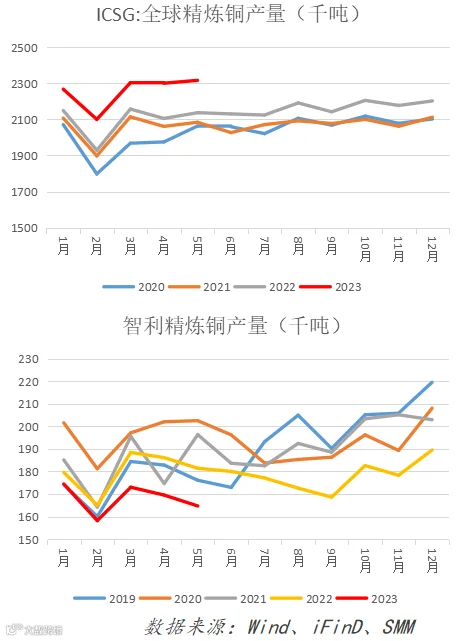

国际铜研究小组(ICSG)在其最新月度报告中称,2023年5月全球精炼铜市场供应短缺6.5万吨,4月为供应过剩3.3万吨。2023年1-5月,全球精炼铜市场供应过剩28.7万吨,而去年同期为供应短缺7.4吨。5月份全球精炼铜产量为232万吨,消费量为238万吨。

智利铜业委员会Cochilco称,智利6月铜总产量增长0.02%,达到45.48万吨,但一些主要矿场产量下滑。其中,智利国家铜业公司Codelco产量同比下滑7.39%,至12.03万吨。Codelco在最新报告中预计,今年铜产量将从此前预测的135-145万吨降至131-135万吨。

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。