据Wind数据显示,近期人民币对美元汇率持续下挫,离岸人民币更是一度跌破7.32关口,创2022年11月以来新低。那么,本轮人民币汇率波动的主要逻辑是什么?和美元指数的波动又有哪些关系?又将会对大宗商品产生哪些影响呢?

汇率是指两种货币之间兑换的比率,亦可视为一个国家的货币对另一种货币的价值。汇率作为各国经济贸易的纽带,反映了国家的经济实力,是各国货币政策的载体。作为经济活动中的重要变量,汇率不仅影响一国经常项目、资本项目和金融项目的收支平衡,还影响国家间的债务状况、国内物价水平和一国对外贸易活动等其他经济变量的变动。

人民币汇率代表人民币的对外价值。2005年7月我国重启人民币汇率形成机制,实行以市场供求为基础、单一的、有管理的浮动汇率制,规定人民币兑美元汇率每日浮动幅度为上下0.3%,以每日汇率收盘价作为下一日汇率中间价;2007年,浮动幅度扩大至上下0.5%;2012年,浮动幅度再次扩大至上下1%;2014年,浮动幅度再次扩大至上下2%。浮动幅度的提升说明人民币汇率弹性正在不断加强。2015年8月11日,我国央行宣布系列改革措施,人民币汇率不再盯住单一美元,而是选择若干种主要货币,赋予相应的权重,组成一个货币篮子。同时,以市场供求为基础,参考一篮子货币计算人民币多边汇率指数的变化,维护人民币汇率在合理均衡水平上的基础稳定,据此形成有管理的浮动汇率制。

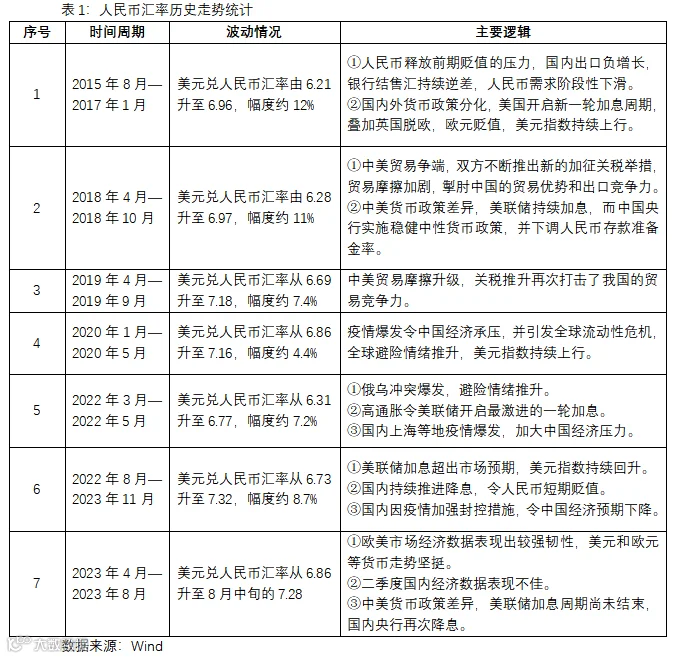

影响汇率波动的因素有很多:一是国际收支,也就是进出口差额,这是影响汇率变动的主要因素;如果一个国家的出口额大于进口额,则外汇收入大于外汇支出,相当于外汇供给大于需求,那么外汇汇率就会下跌,本国货币对外币也就相应升值;如果是出口额小于进口额,则刚好相反,外汇汇率上升,本国货币对外国贬值。二是利率差异,因为随着世界经济一体化,各国间的资本流动越来越方便自由,如果一个国家的利率提高,就会有资本涌入进来,兑换成该国货币,获取更高利息,相当于本币需求增加,从而推升本币升值,其汇率出现下降。反之,本币则会面临贬值压力。三是经济增长率,如果一个国家的经济增长率较高,一方面会提高本国出口创汇能力,另一方面也反映出该国具有良好的投资机会和较高的投资回报率,从而吸引大量外资流入,导致该国的本币升值和汇率下降。另外,国家的外汇储备数量、汇率政策、投资者心理预期等因素都会影响到汇率的波动。自央行2015年“811”汇改之后,人民币定价的市场化程度加大,内外部环境对汇率的影响更加明显,人民币汇率大致经历了七轮贬值周期,具体如表1所示。

目前,人民币汇率中间价的定价机制为“收盘价+一篮子货币汇率变化”,因此,人民币汇率中间价主要受市场供求和一篮子货币汇率影响。美元指数综合反映美元在国际外汇市场的汇率情况的指标,用来衡量美元兑一篮子货币的汇率变化程度,以100点为强弱分界线,一篮子货币汇率,主要取样6个国家,权重有所不同,权重比例分别为欧元57.6%、日元13.6%、英镑11.9%、加拿大元9.1%、瑞典克朗4.2%、瑞士法郎3.6%,人民币并未纳入美元指数的计算之中。因此,人民币汇率与美元指数并不会完全同步,二者之间存在“美元指数—一篮子货币汇率—人民币中间价—人民币即期汇率”的传导链条。

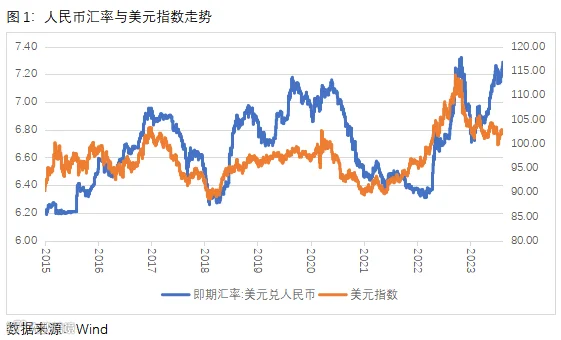

自央行2015年“811汇改”以来,虽然人民币汇率与美元指数的走势整体保持一致,但部分时间内二者也出现阶段性背离。例如2021年下半年,强劲的消费数据和持续上涨的物价指数,加剧了市场对美联储可能提前加息的猜测,并以此带动美元指数走强。但人民币兑美元汇率受国内出口高景气、境内美元存款突破1万亿美元等因素支撑,同样维持较强韧性,并没有因为美元走强而出现贬值。