2018年6月习近平总书记在中央对外工作会议中提出百年未有之大变局的说法。截至2023年6月距离那场会议已经过去了整整五年。从国际视角看,全球经历了中美贸易战、新冠疫情、RCEP自贸协定和俄乌冲突等国际大事。从全球贸易视角看,大宗商品市场变动剧烈,以我国大商所豆一品种为例,近五年整体经历了急速爬升、高位震荡和高位跳水三个阶段。这种局势的变化恰恰印证着国家对时代脉络和走向的准确判断。

时代的巨变必然带来风险与机遇,中原期货作为中原地区期货行业的领跑者,面对这种时代巨浪,为企业抵御风险,为自身抓住机遇是中原期货服务实体经济,谋求自身发展的不二选择。因此,本文围绕中国大豆产业链进行介绍和分析。

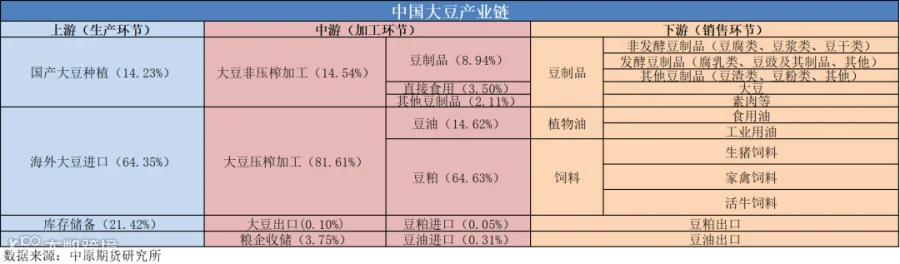

豆类产业链是我国大宗农产品中链条最长、涉及领域最广、产业价值最高的一类农产品。产业链主要涉及上游培育种植,中游食用加工和压榨加工,以及下游豆制品、植物油和饲料销售等,豆类产品涉及国计民生的方方面面,属于国家战略级产业。可以预测,随着人民生活水平的进一步提升,人民对豆类产品的需求也必然会更加旺盛和多元。因此,帮助大豆相关企业做好风险管理是商品期货从业者的使命和责任。本文聚焦于大豆在产业链上用量的分化,以大豆及相关加工品在各环节用量占比剖析大豆在产业链上的流动情况。本文采用2022年最新统计数据对相关结论提供数据支撑。

表1-中国大豆产业链结构

我国是世界上消费大豆的主要国家之一,根据美国农业部公开数据显示,我国在2013年-2022年的十年间,国内大豆消费需求增加了46.94%,年化平均增速为2.13%。2022年我国大豆需求高达1.13亿吨,位居世界榜首。

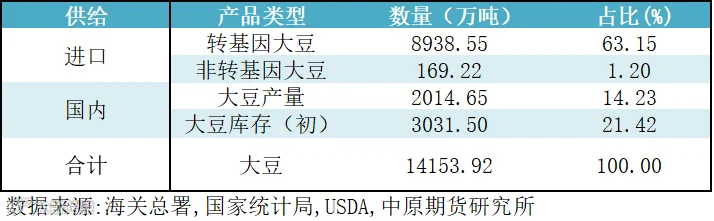

上游是大豆供给的基础环节,我们将大豆供给来源划分为国产大豆种植、海外大豆进口(包含转基因大豆和非转基因大豆)和国内库存等三部分。国产大豆种植产量来自于国家统计局,海外大豆进口数据来自于海关总署,中国大豆年初和年末库存来自于美国农业部。由于我国统计局截至2023年6月25日并未给出我国2022年大豆产量数据,我们采用大豆产量增长模型和大豆占比预估模型两种方式推测了2022年我国大豆产量。

在国家统计局公布的统计数据中,除了对大豆产量进行统计之外,还会统计豆类总产量,其中豆类主要包含大豆、绿豆、红小豆和杂豆。大豆产量增长模型是指分别计算2019-2021每年的豆类和大豆产量增长情况,在已知2022年豆类增速的情况下,通过豆类增速和大豆增速的最大差值,平均差值和最小差值分别推算出2022年大豆的增速数据,再根据增速情况结合2021年产量数据计算出2022年大豆产量。大豆占比预估模型是指通过大豆产量占豆类产量的历史数据,按照最大占比,平均占比和最低占比计算出2022年大豆产量。这两种预估模型均是在不考虑大豆产量跳跃的情况下对大豆产量的一种简单预估,测算结果如下:

表2-大豆产量预估表

对于2022年大豆产量问题,在5月11日国务院新闻办公室举行的新闻发布会上,中国国家粮食和物资储备局副局长卢景波指出2022年中国大豆产量创历史新高,超过2000万吨,满足食用消费后还有500万吨左右节余,市场供应有充分保障。从模型预测结果看,大豆产量增长预估模型中最大增速、平均增速和大豆产量占比预估模型中最大占比三种情形均与消息面信息匹配。因此本文选择大豆产量占比预估模型中最大占比情形下的测算结果2014.65万吨作为2022年大豆产量预估数据。

根据美国农业部6月9日发布的最新数据显示,中国2022年年初大豆库存约为3031.50万吨,当年产量和库存合计占大豆供给总量的35.65%。根据海关总署数据,我国2022年进口转基因大豆8938.55万吨,非转基因大豆169.22万吨,合计进口9107.77万吨,占全国大豆供给总量的64.35%,占剔除库存后大豆总供给量的81.89%,国产大豆自给率仅18.11%。从该组数据可得,在有限土地上通过整合农业资源,有效提升我国大豆自给率可能是我国未来大豆产业政策的一个重要发力点。

表3-大豆进出口结构表

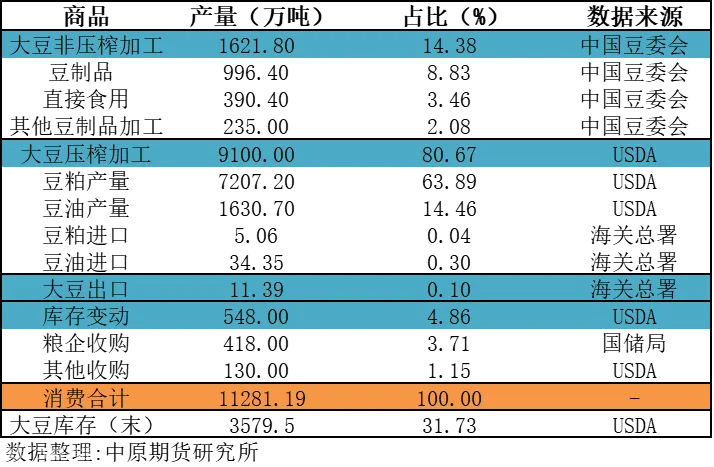

从大豆上游生产环节到大豆中游加工环节,大豆的流向一共可分为大豆非压榨加工、大豆压榨加工、大豆出口和库存变动等四个部分。大豆非压榨数据来自于中国豆制品专业委员会,2022年我国大豆非压榨加工总量为1621.8万吨,占中国大豆消费总量的14.38%,占当年国产大豆产量的80.50%。细分来看,豆制品用量最大,占大豆非压榨加工用量的61.44%,占大豆总消费量的8.83%。该组数据表明,国产非转基因大豆产量足以覆盖国内日常豆类食用,且大豆非压榨需求对国产非转基因大豆形成较强的价格驱动作用。

大豆压榨数据来自于美国农业部和海关总署,2022年中国大豆压榨数量约为9100万吨,占大豆消费总量的80.67%,其中豆油产量1630.7万吨,豆粕产量7207.2万吨,出油率和出粕率大致为17.92%和79.20%。豆粕进口5.06万吨,占豆粕供给量不足0.1%,豆油进口34.35万吨,占豆油进口的2.06%。由数据分析可得,对于豆粕,我国大豆压榨产量基本可以满足国内畜牧业对饲料的需求,对豆粕的进口几乎可以忽略不计。对于豆油,我国进口大豆的出油率远低于转基因大豆出油率(18%-22%)平均水平,这可能与压榨工艺和进口的转基因大豆品种相关。

2022年我国出口大豆11.39万吨,仅占大豆消费量的0.1%。库存变动数据来自于美国农业部和国储局,根据美国农业部预估我国年末和年初库存数据可计算得出我国大豆库存增加约548万吨,占大豆总消费量的4.86%。本文认为库存变动主要来自于每年粮企收购和其他途径收售。根据国家粮食和物资储备局公布的数据显示,我国2022年粮企在主产区收购大豆418万吨。计算可得其他途径收购大豆约130万吨,大豆库存年底合计约为3579.5万吨,占全年总消费量的31.73%,是国产大豆全年产量的1.78倍。基于数据可得,国家收储政策会较大程度影响大豆需求,对价格形成冲击。从库存视角看,国家除了可以通过政策指导大豆市场价格外,还拥有充足的资源改变国内大豆市场供需状况。

表4-大豆供需平衡表

随着生物科技的快速发展和应用,转基因大豆和非转基因大豆越来越受到市场的关注。转基因大豆可能在耐药性,出油率和各种抗恶劣环境方面拥有独特的优势。但其安全性一直饱受市场质疑。出于安全和健康的考虑,我国当前主要采用国产非转基因大豆制作豆类食品,采用进口转基因大豆进行压榨。同为大豆,转基因大豆和非转基因大豆从中下游阶段逐渐出现市场分化。

国内非转基因的大豆的种植和中下游豆制品加工行业的需求构成非转基因大豆的供需基本面数据。国内大豆主产区种植情况、国家大豆产业政策、豆制品多元化需求和人民饮食习惯变动等构成对非转基因大豆价格的影响因素;

国内转基因大豆进口和中下游植物油消费和畜牧业饲料需求构成了转基因大豆的供需基本面数据。巴西、美国和阿根廷等转基因大豆主产国大豆种植情况、主产国的产业政策、人民币汇率、国内大豆进出口政策、国际贸易成本、植物油消费之间的替代关系、国内畜牧养殖业的发展,人民对肉类食品需求的增长等构成了对转基因大豆价格的影响因素。

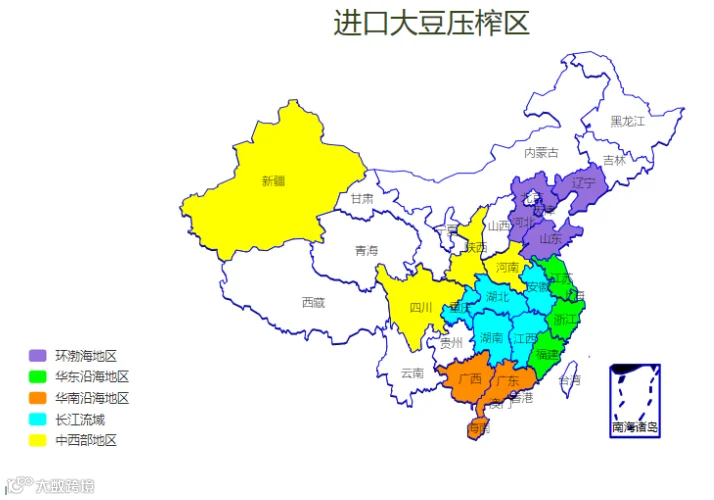

从企业视角看,我国压榨企业产业集中度较高,根据2022年中粮油脂数据显示,我国前十大压榨集团产能占全国总产能的86%,排名前三的分别是中粮集团、益海嘉里和中储粮,产能占比分别为20%,11%和9%。经过多年发展,我国目前已经形成了环渤海地区、华东沿海地区、华南沿海地区、长江流域和中西部地区五大进口大豆压榨区域布局[1]。

图1-进口大豆压榨区

注:[1]张立伟.我国大豆压榨企业布局与行业发展研究[J].中国粮食经济,2022(10):73-75.

大豆加工为豆粕、豆油和豆制品之后,这些产品除一小部分出口到国外,其余绝大部分进入到大豆产业链的下游消费环节。根据海关总署数据,我国2022年豆粕和豆油出口分别为42.99万吨和10.67万吨。按照中国2022年豆油和豆粕的总供应量来计,99%以上的豆油和豆粕进入中国市场。豆粕对于畜牧养殖业来说,位于养殖产业链的上游生产环节,对豆粕与畜牧业关系的探讨,我们会在后续畜牧业养殖产业链中进一步探讨,在此不做赘述。

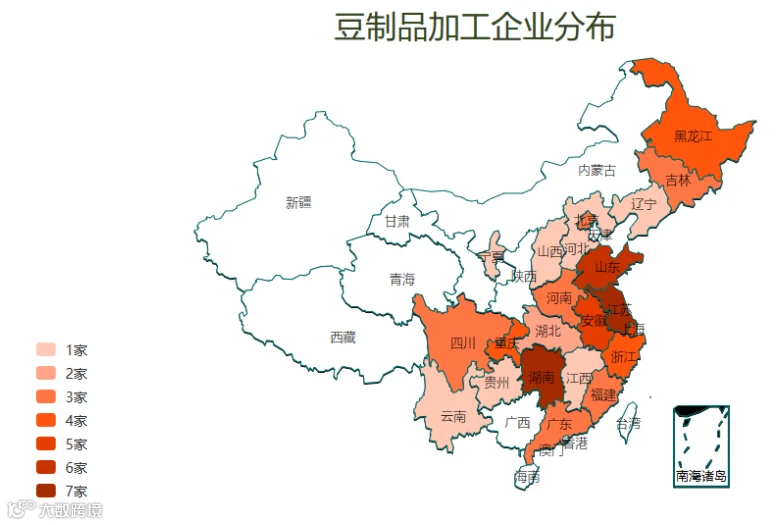

为了了解我国不同地区在豆制品消费上的差异,了解我国大豆下游产业链的分布格局。本文根据中国豆委会公布的2022年我国豆制品企业50强数据,绘制了重点企业在国内各省市的分布图,这些企业的分布大致形成了东北产业区、东南沿海产业区和川湘产业区等三大区域,这间接反映了这些地区对豆制品旺盛的需求。

图2-豆制品加工企业分布图

数据来源:中国豆委会,中原期货研究所

本文主要根据2022年我国大豆产业链数据整理了我国大豆在产业链上、中、下游的流动情况。基于大豆在各个环节的用量分析,有助于了解大豆基本面变动和大豆价格变动之间的联动关系。

从大豆上游环节得出结论:1.在有限土地上通过整合农业资源,有效提升我国大豆自给率可能是我国未来大豆产业政策的一个重要发力点。

从大豆中游环节得出结论:1.国产非转基因大豆产量足以覆盖国内日常豆类食用,且大豆非压榨需求对国产非转基因大豆形成较强的价格驱动作用。2.对于豆粕,我国大豆压榨产量基本可以满足国内畜牧业对饲料的需求,对豆粕的进口几乎可以忽略不计。

从大豆下游环节得出结论:1.同为大豆,转基因大豆和非转基因大豆从中下游阶段逐渐出现市场分化。2.国内非转基因的大豆的种植和中下游豆制品加工行业的需求构成非转基因大豆的供需基本面数据。3.国内转基因大豆进口和中下游植物油消费和畜牧业饲料需求构成了转基因大豆的供需基本面数据。

本文初步完成了对大豆产业链的基本梳理,后续会针对大豆价格影响因素的相关性进行分析梳理,敬请期待!

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。