商品期货的研究本质是对商品现货价格的研究,影响大豆价格的因素离不开对大豆基本面的分析。在《【豆类报告系列专题】大豆产业链》中我们介绍了关于大豆产业链上游生产环节、中游加工环节和下游销售环节的结构化情况,了解到大豆产量是决定整个大豆产业链的起始环节。对大豆基本面的研究从大豆产量着手是个不错的切入点。我国是全球主要的大豆进口国和消费国,2022年我国进口大豆9107.77万吨,占总供给的81.89%;大豆消费更是高达1.13亿吨。习总书记曾经提出“中国人的饭碗任何时候都要牢牢端在自己手上”,关心大豆产量就是关心人民手中的饭碗。本文主要从供给端视角分析大豆在全球不同国家的产量情况。

全球不同国家或地区地理位置的差异导致大豆的种植和收获月份也不相同。总体来说,大豆种植和当地季节变化息息相关。为了更加细致描述不同国家或地区的大豆产量对全球大豆供给市场的影响,本文以赤道为分界线,以国家或地区所属区域中心的经纬度数据将种植大豆的国家或地区划分为北半球所属和南半球所属。

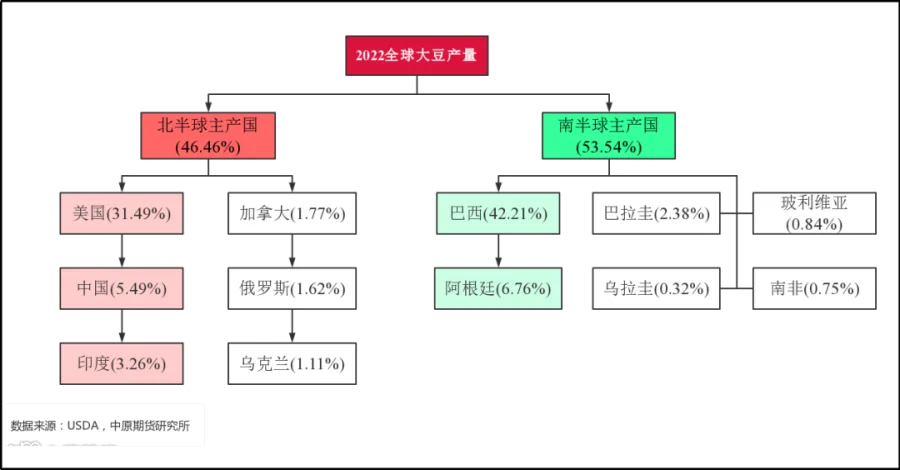

根据USDA发布的2022年全球不同国家或地区大豆产量数据,我们将年产量在1000吨以上的国家或地区纳入统计范围。根据统计结果显示,全球大豆年产量1000吨以上的区域共有46个,其中北半球所属34个,南半球所属12个。全球大豆产量在1000万吨以上的国家有五个,其中美国、中国和印度分布在北半球,巴西和阿根廷分布在南半球。

表1-全球大豆产出国地理划分表

从2022年大豆供给结构来看,全球大豆产量36957.20万吨,北半球产量为17170.20万吨,占比46.46%;南半球产量为19787.00万吨,占比53.54%。美国、中国和印度位居北半球产出国前三,产量分别占北半球总产量的67.78%、11.81%和7.01%;巴西和阿根廷位居北半球产出国前二,产量分别占南半球总产量的78.84%和12.63%。除此之外,产量1000万吨以下的国家中部分国家值得关注,北半球关注加拿大、俄罗斯和乌克兰,三者合计产量占北半球的9.69%,南半球关注巴拉圭、玻利维亚、乌拉圭和南非,四者合计产量占南半球的8.01%。后续我们对不同国家或地区大豆产量的分析主要聚焦于上述提到的大豆主产国。

图1-南北半球大豆主产国结构图

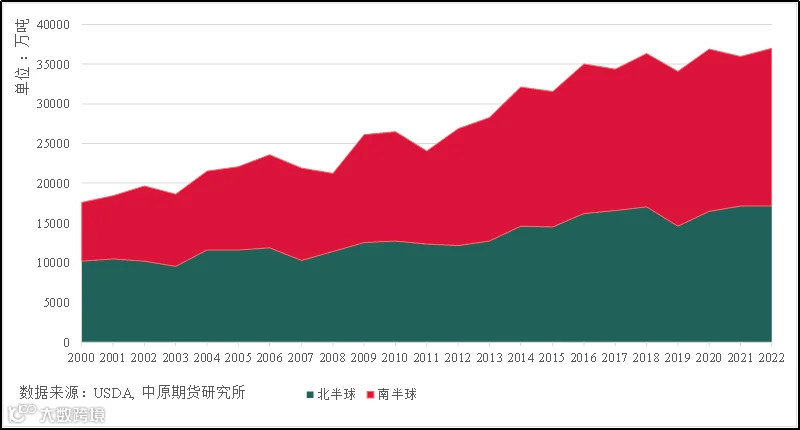

从南北半球大豆产量增长来看,2000年至2022年全球大豆产量累计增长率为110.23%,年化增长率为3.44%;北半球累计增长率67.90%,年化增长率为2.38%;南半球累计增长率为169.13%,年化增长率为4.60%。南半球过去22年大豆增产是北半球的1.79倍,为全球大豆增产贡献64.17%;其中,南半球产量在2007年首次超过北半球后,除2008年和2011年外,南半球产量对全球大豆产量供给都超过50%。

图2-南北半球大豆年产量变动图

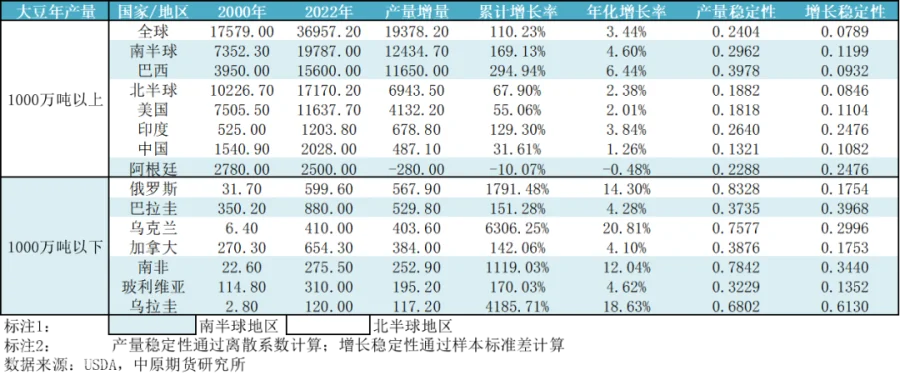

考虑到各国对大豆增产的贡献不同,本文通过分析南北半球主产国过往历史产量变动情况找寻未来大豆产量的增长点。我们主要通过产量增量绝对值、增量变动率、产量稳定性和增量稳定性四个维度来描述各国大豆产量的变化,如表2。

表2-全球主产国大豆产量变动表

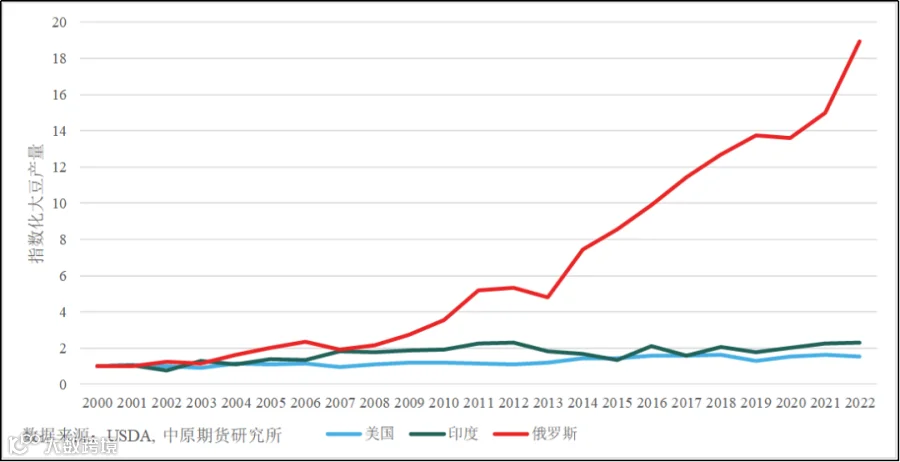

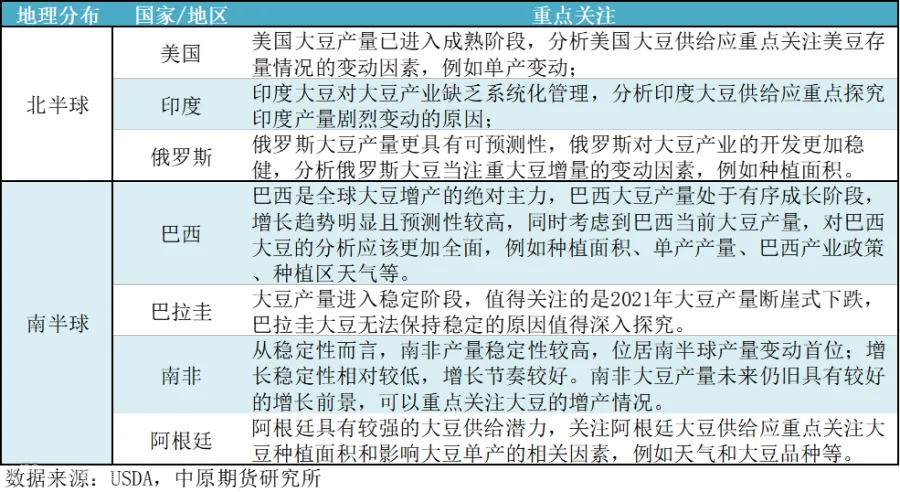

北半球大豆增产排名前三的国家为美国、印度和俄罗斯,产量分别增加4132.20万吨、678.80万吨和567.90万吨,累计增长率达55.06%、129.30%和1791.48%;美国大豆产量规模位居全球第二,仅次于巴西。产量稳定性和增长稳定性分别为0.1818和0.1104,位居北半球主产国第二和第一。数据表明美国大豆产量已进入成熟阶段,分析美国大豆供给应重点关注美豆存量情况的变动因素,例如单产变动。

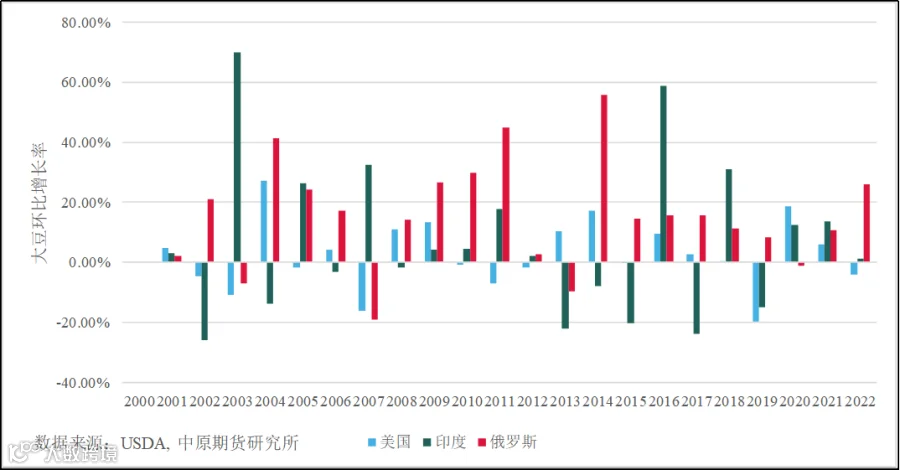

印度大豆供给稳定性较差,如图3,大豆年产量减产环比平均数为14.95%,增产环比平均数为21.32%,且各年份之间产量变动并无显著趋势性方向和规律,对全球大豆供给造成不确定性。数据表明,印度对大豆产业缺乏系统化管理,分析印度大豆供给应重点探究印度产量剧烈变动的原因。

俄罗斯大豆产量在2010年之前均不超100万吨,2010年之后,俄罗斯大豆年产量以14.90%的年化增长率递增。从稳定性视角分析,俄罗斯产量稳定性为0.8328,位居北半球主产国第六(北半球共六个主产国),增长稳定性为0.1754,远低于印度的0.2476,产量变动较大且增长稳定性较强。数据表明俄罗斯大豆产量更具有可预测性,俄罗斯对大豆产业的开发更加稳健,分析俄罗斯大豆产量当注重影响大豆增量的变动因素,例如种植面积。

图3-北半球主要增产国大豆产量环比变动图

为深刻了解北半球大豆主产国的大豆增产情况,我们选定北半球三个增长明显的主产国,设定2000年为基准年份,将每年大豆产量与基准年份按照比值计算方式进行指数化处理,如图4,明显可以看出俄罗斯大豆产量增产明显,是未来北半球大豆主产国中增产的重点关注对象。

图4-北半球大豆主增产国指数化变动图

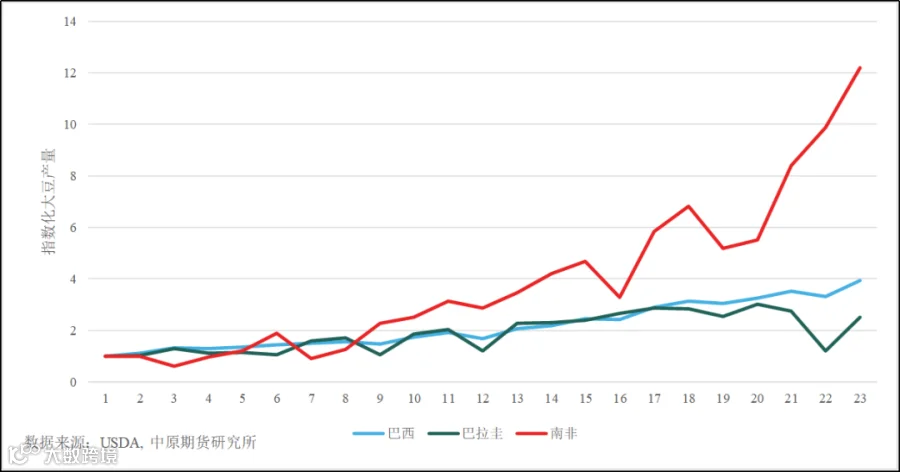

南半球大豆增产明显的国家为巴西、巴拉圭和南非。与2000年相比,2022年巴西大豆增产11650.00万吨,累计增长率和年化增长率均位居南半球大豆主产国首位,对南半球大豆增长贡献(注:增长贡献率=增长产量/总增长产量,该计算方式存在负增长贡献率)达93.69%,对全球大豆增长贡献达60.12%。就稳定性而言,巴西在大豆年产量1000万吨以上的国家中,产量变动较大,稳定性较低,但增长节奏明显,稳定性较高。数据表明,巴西是全球大豆增产的绝对主力,巴西大豆产量处于有序成长阶段,增长趋势明显且预测性较高,同时考虑到巴西当前大豆产量,对巴西大豆的分析应该更加全面,例如种植面积、单产产量、巴西产业政策、种植区天气等。

巴拉圭大豆2016年之前经历了快速增产阶段。2000年大豆产量350.2万吨,2016年大豆产量突破1000万吨,达到1003.2万吨,年化增长率为6.80%。此后大豆进入稳定阶段,整体大豆产量处于850-1000万吨之间,值得关注的是2021年大豆产量断崖式下跌,年产量仅为418.3万吨,环比减产56.62%。从数据来看,分析巴拉圭大豆应重点分析大豆产量无法保持稳定的原因。

南非增产特征与俄罗斯相似,2000年南非大豆产量22.6万吨,随后以12.04%的年化增长率增产,截至2022年南非大豆产量已达280万吨。从稳定性而言,南非产量稳定性较高,位居南半球产量变动首位;增长稳定性相对较低,增长节奏较好。数据表明,南非大豆产量未来仍旧具有较好的增长前景,可以重点关注大豆的增产情况,如图5。

图5-南半球大豆主增产国指数化变动图

南半球国家中除上述增产国之外,阿根廷出现了异常地减产现象,也是全球唯一一个与基准年份相比减产的大豆主产国。阿根廷2022年大豆产量为2500万吨,与基准年份相比减产280万吨,与2014年最高峰相比减产3645万吨,产量下降明显。为进一步分析阿根廷2022年大豆减产的原因,我们对比了阿根廷年度总产量和单产产量,如图6。数据表明,阿根廷年度总产量与单产产量关系密切,pearson相关性高达0.77,二者具有强的正相关。因此我们应当重点关注影响阿根廷大豆单产的相关因素,例如天气和大豆品种等。

图6-阿根廷大豆产量变动

从不同国家产量变动情况来看,美国大豆产量规模占比较高,产业管理成熟,具有稳定地大豆产量供给;俄罗斯和南非均具有产量规模占比较小,产量增速高,增速较为稳定的特征,后续值得重点关注未来的增长情况。印度、巴拉圭和阿根廷产量规模占比中等,产量经过高速增长阶段,但年度产量无法维持平稳,不同年份之间产量变动极大等特征。我们对不同国家大豆产业应当有不同的关注重点,如表3。

表3-全球大豆主要增长国大豆供给分析关注重点

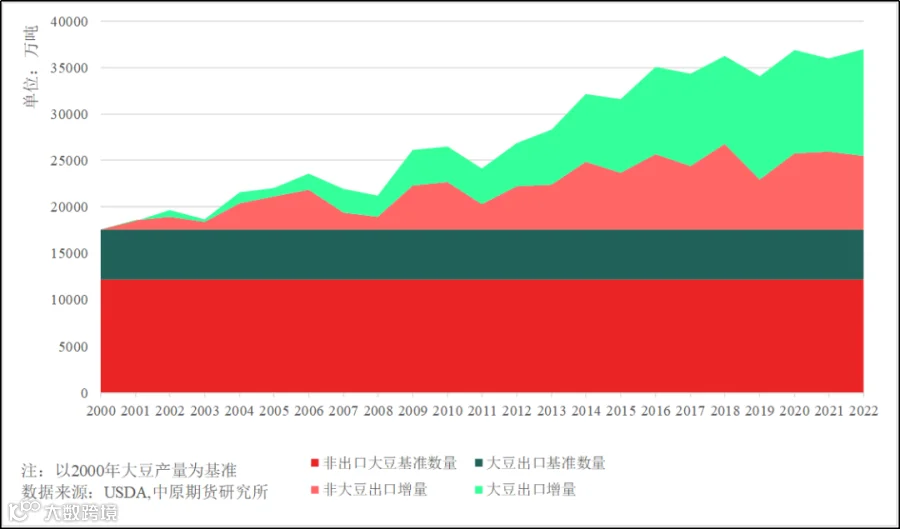

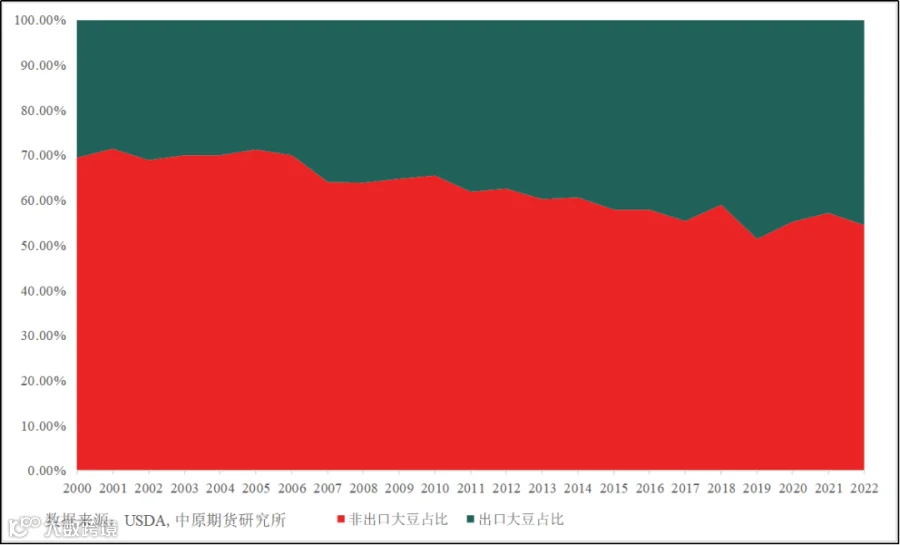

大豆产量是全球大豆供给的基础来源,但各国对大豆需求和出口供给存在差异,为了解国际市场大豆实际供给情况,本文从出口角度对全球大豆产量进行分析。2000年到2022年全球大豆出口产量从5370.40万吨增加到16848.50万吨,增加了213.73%,年化增长率为5.34%;非出口大豆产量从12208.60万吨增加到20108.70万吨,增加了64.71%,年化增长率为2.29%。这表明全球非出口大豆增长稳定,保持在低速增长阶段;出口大豆增长迅速,具有较高的成长性,如图7。

图7-全球大豆出口增量变动

从大豆出口结构来看,全球非出口大豆占大豆产量的50%以上,表明大豆产出国的国内消费占据大豆供给主流;值得关注的是大豆出口结构变动明显,大豆出口比例从2000年的30.55%上升了15.04个百分点,如图8,这种变化表明国际市场上部分国家大豆的供需错配现象加剧,这或许也是大豆产量大幅增产的主要驱动力。

图8-全球大豆出口结构变动

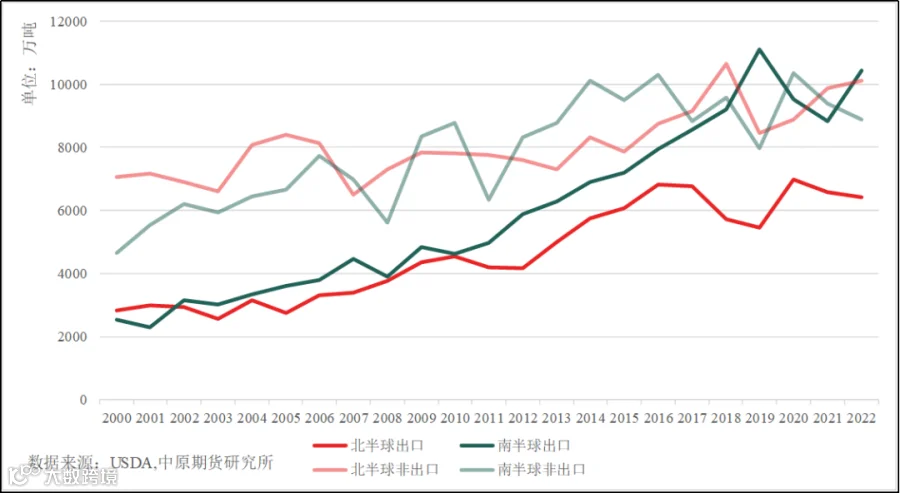

以国家或地区在南北半球的分布统计大豆出口结构,我们将全球大豆供给划分为北半球非出口大豆、北半球出口大豆、南半球非出口大豆和南半球出口大豆四个部分。2022年南半球出口大豆数量最多,达10421.30万吨,占全球供给的29.09%;北半球出口大豆数量最低,占全球供给的17.94%。从产量规模来看,南半球出口大豆、南半球非出口大豆和北半球非出口大豆供给水平大概在9000-10000万吨之间,处于同一区间;北半球出口大豆保持在6200万吨附近。从产量供给变动情况来看,北半球非出口大豆供给变动最小,累计增长率为43.14%,产量稳定性为0.14446;南半球出口大豆供给变动最大,累计增长率为309.16%,产量稳定新为0.4519。

图9-南北半球大豆出口结构变动

按照全球不同国家大豆出口规模统计,北半球出口大豆数量超过100万吨的国家是美国、加拿大、乌克兰和俄罗斯;其中美国出口产量是其他三个国家合计数量的5.95倍,占全球大豆出口的32.31%;印度和中国作为北半球大豆主产国却并不是主要出口国,这或许表明印度和中国更倾向内部需求;加拿大、乌克兰和俄罗斯都是北半球大豆产量1000万吨以下的主产国家,这些国家的大豆出口占比分别为68.01%、79.27%和24.18%;数据表明加拿大和乌克兰更倾向出口供给,俄罗斯倾向内部需求。

南半球出口大豆数量超过100万吨的国家是巴西、巴拉圭、阿根廷和乌拉圭;其中巴西出口产量位居全球第一,占全球大豆总出口的55.20%;从出口结构来看,巴西、巴拉圭和乌拉圭更倾向出口供给,出口占比远超过南半球平均水平,阿根廷、南非和玻璃维亚倾向内部需求,其中玻利维亚大豆出口占比仅为4.03%,远低于全球平均水平。

表4-全球大豆出口国统计表

本文主要根据全球不同国家大豆产量了解全球大豆供给分布格局。首先我们根据大豆生长习性将全球46个大豆产量在1000吨以上国家或地区划分为南北半球两个类别,并由此得出以下结论:1.全球大豆产量在1000万吨以上的国家有五个,其中美国、中国和印度分布在北半球,巴西和阿根廷主要分布在南半球。2.产量1000万吨以下的国家中北半球关注加拿大、俄罗斯和乌克兰,南半球关注巴拉圭、玻利维亚、南非和乌拉圭。

其次,我们分别分析了南北半球2000年至2022年大豆产量的变动情况,并得出以下结论:1.南半球在过去22年大豆产量增量是北半球的1.79倍,为全球大豆增产量贡献64.17%。2.北半球大豆增产排名前三的国家为美国、印度和俄罗斯;其中美国大豆产量供给最成熟稳定;印度产量变动并无显著趋势性方向和规律,对全球大豆供给造成不确定性;俄罗斯大豆产量变动较大且增长稳定性较强,最具成长性。3.南半球大豆增产明显的国家为巴西、巴拉圭和南非;巴西大豆增产幅度最大,对全球大豆增长贡献率达60.12%,目前是全球最大大豆生产国;巴拉圭和南非增长明显,但产量较小,且增长稳定性有待提高;阿根廷是唯一减产的大豆主产国,大豆产量与大豆单产数据相关性密切。

最后我们又从出口结构分析了南北半球不同国家对国际市场大豆供给的影响,并得出以下结论:1.全球非出口大豆增长稳定,保持在低速增长阶段;出口大豆增长迅速,具有较高的成长性。2.国际市场上部分国家大豆的供需错配现象加剧,这或许也是大豆产量大幅增产的主要驱动力。3.从产量规模来看,南半球出口大豆、南半球非出口大豆和北半球非出口大豆供给水平大概在9000-10000万吨之间,处于同一区间;北半球出口大豆保持在6200万吨附近。4.北半球大豆主产国中美国、加拿大和乌克兰大豆出口占据主流,中国、印度和俄罗斯大豆内部需求占据主流;南半球大豆主产国中巴西、巴拉圭和乌拉圭大豆出口占据主流;阿根廷、南非和玻利维亚大豆内部需求占据主流。

本文基于供给端视角,从各个国家的大豆产量为切入点分析了当前全球不同国家或地区的大豆供给格局,后续我们将继续延续该方向深入挖掘不同国家或地区大豆供给对全球市场的影响。