10月下旬以来,黑色系持续上探,走出一波“淡季不淡”的行情。螺纹钢主力合约涨幅超400点,近期钢价虽面临高位调整,但整体下行空间有限。一方面,宏观调控的强预期仍存,12月将召开中央经济工作会议,定调2024年经济形势,这也将继续推升市场预期;另一方面,供需基本面矛盾并未凸显,螺纹钢库存低位令商家挺价意愿较强,叠加原料端并未形成有效负反馈,成本支撑上移。因此,当前多空博弈加剧,钢价回调空间相对有限,中期仍有上行动力。

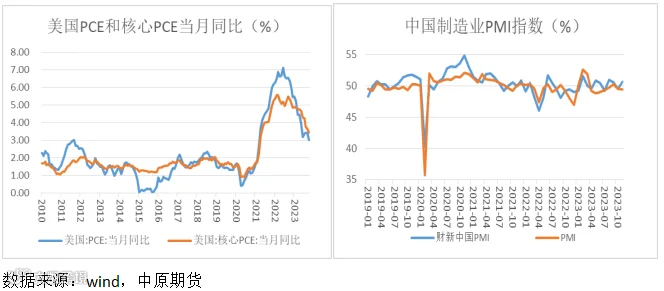

11月30日晚间,由美国商务部公布的美国10月核心PCE物价指数继续降温,同比增速由此前的3.7%进一步放缓至3.5%,创下2021年4月以来最低水平,符合市场预期。环比增长0.2%,较前值下降0.1个百分点,与市场预期一致。与此同时,个人收入同比增长4.5%,为2022年12月以来的最低水平,而支出同比增长5.3%,创下2021年2月以来的新低。此外,美国续请失业金人数升至两年最高水平,叠加此前非农数据下滑,美国经济数据整体转弱,进一步加大本轮加息周期结束的概率。据CME“美联储观察”预计,美联储12月维持利率在5.25%-5.50%区间不变的概率为95.4%,加息25个基点的概率为4.6%。到明年2月维持利率不变的概率为87.9%。而市场多数押注2024年二季度开启降息,芝商所美联储观察预计将降息约100个基点。此外,近期美债收益率大幅回落,令市场更加确信美联储加息周期的结束,降息预期的增强,而美指见顶也对近期大宗商品的走势带来重要支撑。

国内方面,近期公布的官方制造业PMI和财新制造业PMI有所背离,由于样本重点不同,也间接反映当前国内大中型企业和中小型制造业存在一定差异性。从官方数据来看,11月制造业采购经理指数(PMI)为49.4%,比上月下降0.1个百分点,说明以重工为主的大型制造业企业景气水平整体有所回落。分项指标显示,生产指数为50.7%,较上月下降0.2个百分点,高于临界点。新订单指数和新出口订单指数分别为49.4%和46.3%,比上月下降0.1和0.5个百分点。表明当前制造业需求端,无论是国内市场还是海外均面临一定压力,而生产端尽管保持扩张,但扩张速度有所趋缓。若制造业下游需求不能持续恢复,后续也将进一步影响生产推进。此外,原料库存指数同步下降0.2个百分点至48%,说明当前多数大中型企业补库意愿依旧不足。不过,日内公布的11月财新中国制造业PMI升至50.7,创下三个月来的最高值,较10月增加1.2个百分点,重回扩张区间。分项指数显示,11月制造业生产由降转增,需求加速回升。由于该数据覆盖的样本以中小企业为主,也间接反映近期中小民营制造业企业需求和生产均有所改善,但新出口订单指数连续五个月低于荣枯线,表明当前无论是大中型企业还是小型民营企业均面临出口压力问题。国内方面,继续关注12月中旬将出台的宏观数据的整体表现以及中央经济工作会议整体基调。

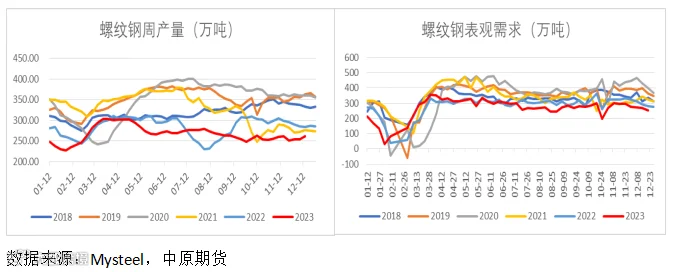

产业供需结构来看,当前螺纹钢供需双弱,本周库存转增,但库存矛盾并未凸显,进入12月供需结构有进一步转弱的压力,矛盾逐步积累。一方面,随着地产新开工和施工的持续下滑,钢厂主动调节产线,今年4月中下旬以来,螺纹钢高炉生产减量明显,且多数时间里,电炉处于亏损停产,导致螺纹钢绝对产量持续处于近五年的低位水平。近期随着钢厂高炉和电炉利润的恢复,产量有所回升,尤其是电炉复工复产增多,开工率增加,但整体增量有限。另一方面,今年暖冬令华北市场停工普遍晚于往年,叠加三四季度专项债加速发行,推进了年底下游施工项目的落地,需求尚具一定韧性。因此,11月螺纹钢供需基本面整体保持弱平衡,连续七周的降库存也给市场带来关键支撑。

不过,按照历史数据来看,近四年11月全国贸易商建材日成交量均值下降幅度接近3%,而进入12月需求萎缩的幅度通常超过10%,这也意味着在当前钢厂尚有利润的情况下,12月供需进一步转弱的压力加大。而最新一期钢联数据显示,螺纹钢产增需减,产量周增6.06万吨,表需下降14.75万吨至252.14万吨低位,螺纹钢总库存结束连续7周的降库,转而开始淡季累库,总库存较上周增加8.76万吨,厂库社库双增,分别增加6.73万吨和2.03万吨,关注后续进一步累库压力。短时来看,由于当前库存绝对值仍处于近五年同期低位,钢厂贸易商仍有较强的挺价意愿,价格下行空间有限。不过,随着需求端的持续走弱,产量持续回升,矛盾还将持续积累。

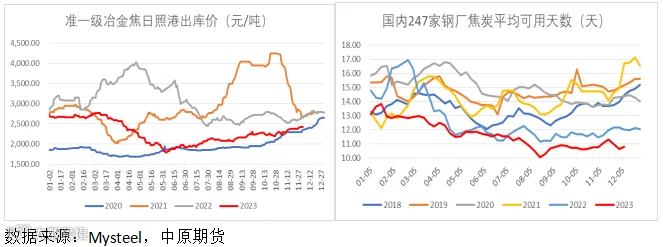

原料端,近期双焦价格持续走强。一方面,煤矿安全事故频发,导致供应收紧预期加强。11月以来,山西主产区已发生煤矿安全事件8起,涉及7座炼焦煤与1座喷吹煤矿。目前7座涉事煤矿全部停产,涉及产能2400万吨。另一方面,11月以来,钢价持续上探,钢厂利润回升,带动了钢厂一轮积极补库,11月焦炭两轮提涨落地。不过值得关注的是,焦炭库存近期转增。截止11月30日,钢联数据显示,焦炭社会库存885.85万吨,周环比增加6.46万吨,月环比增加181.6万吨,年同比下降44.58万吨,焦炭库存近期持续增加,将在一定程度上抑制后续涨势。焦煤价格的持续上探令焦企成本推升,若减产增加也将继续抑制焦煤端的需求。因此,在煤矿安全检查影响逐步消退之后,需要关注库存结构对其价格带来的压力。短时来看,双焦价格仍将对成材形成成本支撑。

综合以上,当前钢价的支撑主要来自两方面,宏观政策预期以及原料端成本支撑。目前铁水日产仍保持在234.45万吨的相对高位,反映钢厂减产动力依旧不足。同时,双焦价格受煤矿供应收紧预期影响,价格持续推升,令成本支撑继续上移。而从钢材供需基本面来看,尽管当前成材自身供需结构有所转弱,但基于库存处于相对低位,贸易商和钢厂均有较强的挺价意愿,预计短时回调的空间有限。从中期来看,在宏观预期和冬储补库逻辑下,钢价仍有上行动力,但高位追多风险较大,策略上仍建议等待回调做多的机会。