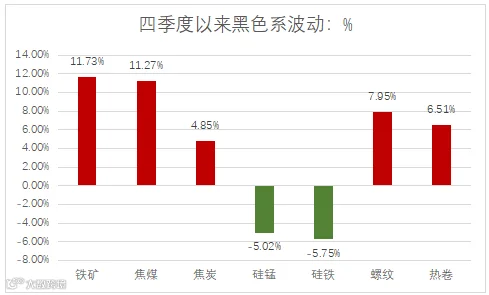

四季度以来,受宏观及地产政策预期提振,黑链指数延续反弹偏强。分品种看,焦煤和铁矿强势领涨,近两月涨幅均超10%,其次是螺纹热卷,涨幅6%-8%,铁合金走势最弱,近两月跌幅均超5%,本周更是连续下跌,截至21日硅铁指数收于6946元/吨,跌幅2%,锰硅指数收于6554元/吨,跌幅1.2%。

2023年1-10个月,全国硅铁累计产量457万吨,同比-8%;硅锰产量965万吨,同比+21%,硅铁和锰硅产量趋势分化,煤电和锰矿等原料波动致使双硅成本利润分化是主要原因:今年外盘及港口锰矿价格持续跌价,澳块和半碳酸累计跌幅19%-25%不等,跌幅速率超过锰硅价格,锰硅利润随之走扩;反观煤电成本,今年煤炭供应整体充裕,煤电传导并不顺畅,产区结算电价整体稳中偏强,二季度末开始,由于煤矿事故频出,国内供应屡受扰动,煤系品种包括兰炭等原料价格低位止跌运行,带动硅铁成本抬升。产区分布来看,今年前10个月硅铁产量前三的省份分别为内蒙(30%)、宁夏(24%)、青海(21%),跟去年同期相比,内蒙和宁夏产量比重分别提升2%-4%不等;锰硅产能集中情况更加明显,今年前10个月产量前三的省份分别为内蒙(43%)、宁夏(22%)、广西(9%),内蒙占比提升超10%,主要是由宁夏、广西、贵州等产区亏损减产贡献。“双碳”目标之下,随着各项政策的实施,铁合金企业设备升级改善、产能兼并重组,集中度不断提升是未来发展趋势,鼓励行业内优势企业通过规模化经营,提升产能集中度,未来产能的供应弹性会不断收紧。

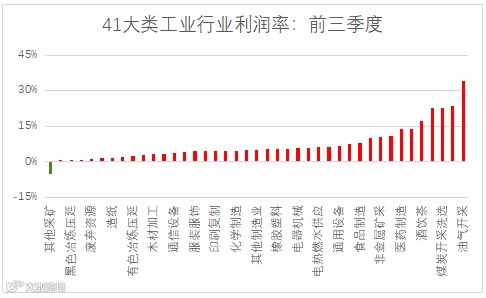

铁合金作为钢铁冶炼和机械铸造行业必不可少的重要原料之一,与国内工业发展和经济增速密切相关。今年以来,国内铁水和粗钢产量持续增长,但前三季度钢铁行业利润率0.27%,在工业41大类中排名倒数第三,如何提高钢铁企业盈利能力是比较突出的一个问题。对钢厂来说,原料的采购和补库是最直接的一个环节,今年以来钢厂始终把降本增效、提高资金效率作为主要任务。从生产原料角度,铁合金跟铁矿和双焦相比,用量和占比较低,采购定价权和话语权始终在钢厂一方,铁合金中上游企业议价能力低,因此今年以来钢厂端的合金采购消费呈现量价齐跌态势,也成为今年合金价格弱势的直接原因。10月24日,中央财政将于4季度增发1万亿特别国债,通过转移支付方式安排给地方用于灾后重建等工作,这将缓解地方财政收支压力,也进一步优化了债务结构。地方恢复活力,对经济增长预期偏多,也带动此轮黑色系强势上涨。

铁合金作为高耗能行业,原料成本无论是电费、兰炭、焦炭等,都属于碳元素,所以成本还是要看煤炭。供应端,国内在保供政策下,今年煤炭产量尤其是上半年始终是偏高的。不过三季度开始,煤矿事故导致的安监增多,供应环比收紧,带动了三季度的煤价企稳反弹。不过今年海外的煤炭进口始终非常充裕,每月进口煤基本维持在4000万吨左右的水平,这和比去年相比,增加将近一倍,若按目前的进口节奏,2023年全年我国进口煤总量将突破4亿吨,创下历史新高。所以从供应角度看,煤炭四季度的供应还是比较宽松的。需求端,煤炭的四大下游-电力、建材、冶金和化工:电力行业中,前三季度发电增长是4.2%,火电是5.8%,火电依然是电源支柱;建材和冶金分别用水泥和生铁产量代表,二者今年产量增速分别位-0.7%和2.8%,增幅不及电力供应,更远低于煤炭总供应增速。煤炭供需格局宽松,但是煤价依旧偏强,且目前国内电力市场化进程仍在推进,煤电传导机制仍不够顺畅,这也使得近两年电价始终坚挺,间接推升合金能源成本偏高。

根据测算,以内蒙宁夏两大产区来看:宁夏硅铁成本6900元/吨,利润-150元/吨,硅锰成本6400元/吨,利润50元/吨;内蒙硅铁成本6300元/吨,利润400元/吨,硅锰成本6100元/吨,利润370元/吨.内蒙铁合金生产具有绝对性优势,也贡献了主要产能增长,未来合金产能集中度也将继续向内蒙靠拢。

四季度以来合金走势偏差,供需格局弱势+能耗政策落空是主要原因。目前除内蒙外,其他产区均处于亏损状态,上周随着合金盘面反弹持续,硅铁盘面一度升水现货,给出企业套保利润,进而带动企业卖保及开工积极性(目前硅铁开工率43%左右,硅锰开工率63%,产能过剩压力仍不小)。不过随着11月钢招落地,合金盘面涨势也告一段落,本周更是领跌黑色系。总的来看,四季度合金供过于求、中长期产能过剩+需求放缓,合金观点维持短多长空,本周双硅跌幅较大,关注前低附近支撑。套利方面,前期推荐的500-600空双硅价差已经跌至300附近,预计价差回落至200左右,跌至平水概率较小。