全球金属市场历史悠久,交易规模较大,发展较为成熟。目前贵金属(黄金、白银)、有色金属(铜、铝、铅、锌等)、黑色金属(铁矿石等)三大板块的主要品种在国内外期货市场均已上市,且内外盘市场联动紧密。今年以来,金属市场的内外盘价格走势出现了一定分化,这种分化背后的主要逻辑是什么?这种差异背后是否有套利投资机会呢?下面就对这三个金属板块的各自代表品种进行逐一分析。

中国是全球最大的精炼铜产销国家,但国内铜精矿和精铜产量无法满足需求,铜供应缺口长期存在。我国进口的铜精矿、废铜以及电解铜多数以外盘美元价格为基准计价,而国内销售则以人民币计价,内外市场价差将受到人民币兑美元汇率波动的影响。随着上海期货交易所(以下简称SHFE)、上期能源(以下简称INE)铜整体交易规模的持续上升,中国作为亚洲金属铜的价格中心与欧洲的伦敦金属交易所(以下简称LME)和北美的纽约(以下简称COMEX)一起成为全球三大铜定价中心。SHFE、LME、COMEX、INE的铜期货交割品质量标准分别为国标中A级铜、欧标中A级铜、美标中1级电解铜、国标中A级铜,国内外铜交割品标准基本统一,适合进行内外盘套利。

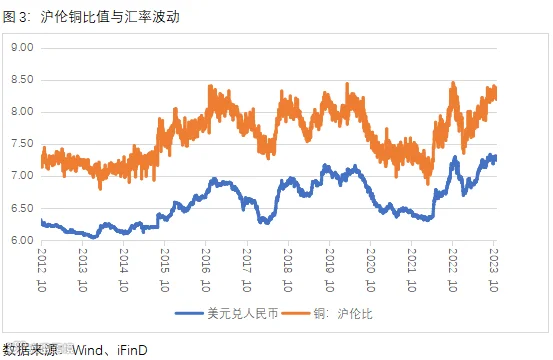

国内外铜市之间的跨市套利模式比较成熟,主要是因为国内外铜价之间保持高度的正相关性,具备套利的良好条件。当铜价沪伦比值大于一定数值时,存在买LME抛SHFE的机会,将引起中国保税区货物清关数量增多,以及国内进口增多,从而改变两地的供需关系,促使比值缩小;反之,当铜价沪伦比值低于一定数值时,存在买SHFE抛LME的机会。从历史比价图3上看,自2015年“811汇改”之后,人民币汇率波动弹性增强,也带动沪铜/伦铜比值同步波动,在这期间铜的内外盘比值运行,可以分为五个不同阶段:①2015年-2016年底,“811汇改“之后人民币开始贬值,汇率从6.2持续贬值至6.9,期间沪伦比价从7上涨到8.4左右水平。②2017年-2018年上半年,美元兑人民币汇率从7.0持续升值至6.28,期间沪伦比价从8.4持续下滑到了7.5以下水平。③2018年下半年-2020年上半年,受中美贸易战和新冠疫情等影响,人民币汇率维持贬值态势,沪伦比维持7.5-8.5区间偏强运行。④2020年-2022年一季度,美元疲软推动人民币升值,带动铜价沪伦比高位回落至7以下。⑤2022年二季度-至今,美联储加息周期开启,人民币持续贬值,沪伦比值重心低位回升,当前比值8.2左右,处于近年来偏高水平。

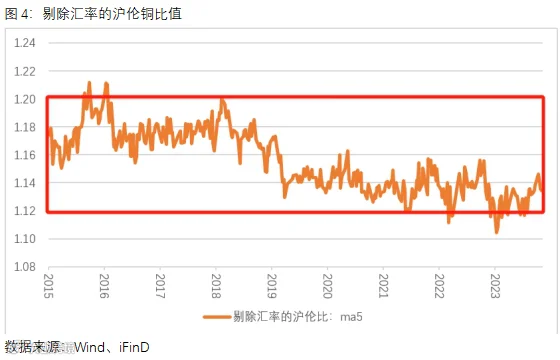

由于沪伦铜比值整体跟随汇率波动,而非围绕某一固定值波动,因此难以从统计分析的方法来判断沪伦比的合理运行区间。如果剔除汇率影响计算沪伦比,并对其进行数据统计,近十年沪伦比价在1.08-1.24区间波动,众数为1.13,在95%置信度下P值为0.000857<0.05,可以认为沪伦比(除汇)数据是符合正态分布的,可以对其进行价差回归套利。根据统计,沪伦比(除汇)在区间【1.1203,1.1968】的概率>95%。因此当沪伦比(除汇)低于1.1203时,可采取买SHFE铜抛LME铜的策略,当比值高于1.1968时,可采取买SHFE铜抛LME铜的策略,等待该比值回归;而当前该比值为1.136,套利机会暂不明显。

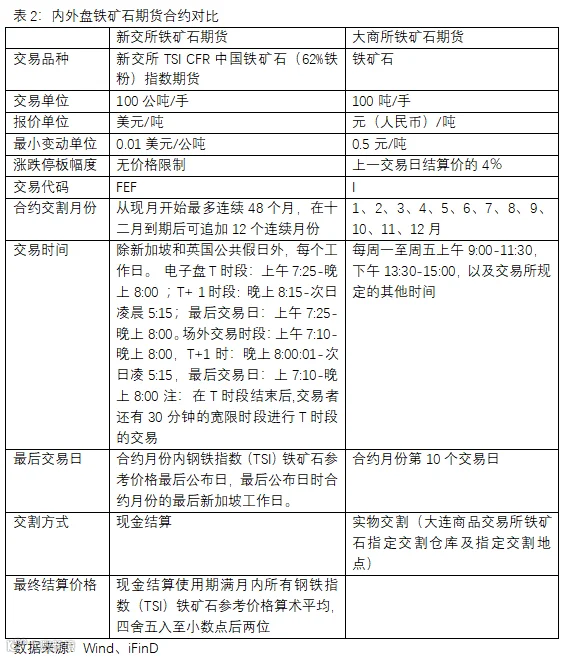

铁矿石作为钢铁生产的重要原材料,其衍生品的应用受到越来越多的关注。2009年新加坡交易所(SGX)率先推出铁矿石掉期交易,填补了市场空白。2013年4月12日,SGX推出首个以中国天津港口62%品位的铁矿石价格为参照指数的期货合约,同时规定合约以现金形式支付。我国大连商品交易所(DCE)于2013年10月18日正式推出了国内铁矿石期货合约,为产业客户套期保值提供了更广阔的空间。

DCE铁矿石期货合约和SGX铁矿石期货合约最核心的区别在于,前者标的是铁矿石现货,以实物交割,并纳入大部分铁矿石品牌(交割标准品是62%品位的铁精粉,替代品为60%—65%品位的铁精粉),报价单位是人民币;后者标的为现货价格指数,以TSI公司铁矿石指数进行结算,该指数是参考铁品位62%粉矿到天津港的到岸价格,以现金结算,报价单位是美元。数据显示,2022年DCE铁矿石期货和期权成交量分别为221亿吨和42亿吨,均超SGX铁矿石8倍多;但DCE铁矿石期货持仓量为1.18亿吨,与SGX相差无几,DCE铁矿石期权持仓量为0.41亿吨,不到SGX一半。当前全球铁矿石交易仍以SGX期货和普氏指数为定价基准。全球近60%铁矿石产量来自澳大利亚和巴西的四大矿商,其交易多参考普氏指数和新加坡掉期价格。四大矿商大股东中,欧美大型金融机构持股比例较高,其中汇丰、摩根持有澳洲三大矿商股份比例超过20%和10%,贝莱德、花旗等也在矿商前五大股东之列,而普氏指数母公司前两大股东分别是先锋和贝莱德。

SGX铁矿石是以美元计价的中国CFR(成本+运费)价格,而DCE铁矿石期货交易的是中国港口可交割的现货价格。理论上两个市场的套利价差应该考虑到汇率、港杂费、进口关税等几个方面,计算公式为:铁矿石内外盘价差=DCE铁矿石-SGX铁矿石*美元兑人民币汇率*1.13。

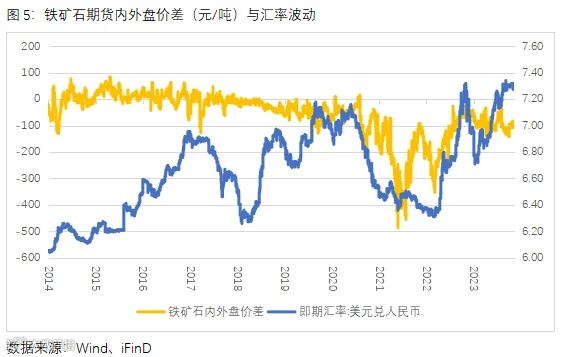

通过统计数据发现,自DCE铁矿石期货上市以来,与SGX铁矿石价差大多数时间处于负值,意味着买DCE铁矿石卖SGX铁矿石的机会相对较多。另外,近年来,铁矿石内外盘价差中枢持续走低,主要原因在于两个市场挂钩的铁矿石品位不断拉大。SGX挂钩的是62%品位的粉矿,而DCE挂钩的是港口可交割的粉矿现货,近几年DCE不断扩大可交割的粉矿范围,导致DCE铁矿石期货越来越趋于最便宜的可交割粉矿,例如目前大商所最便宜的可交割资源是58%品位的超特粉。

对比黄金和铜来看,铁矿石内外盘价差和美元兑人民币汇率的关联性没有那么强。统计数据显示,2014年-2022年,每年二者的相关性系数分别为0.30、-0.50、-0.15、-0.08、-0.82、-0.51、0.52、-0.14、0.91,相关性有正有负,有强相关时期,也有弱相关时期。主要原因在于一是二者对应的交割机制不同,DCE铁矿石更贴近现货市场;二是国内外的供需市场也有所差异。

通过前文分析可以看出,贵金属和有色金属市场内外盘价差波动的主要驱动来源于汇率因素,当剔除掉汇率因素后,价差或者比值大概率是在一个幅度较小的区间内运行,一旦摆脱该区间,可以关注价差或者比值回归的机会。黑色金属的内外盘价差波动更为复杂,除了汇率因素,还要考虑国内外市场的供需市场差异性以及合约设置的区别,对于风险偏好较强的投资者可以进行关注。

另外,对于内外盘套利,在实际操作过程中仍有一些风险需要注意,例如①汇率风险,参与外盘品种一般需要在境外开立期货账户,以美元作为保证金和结算,汇率波动和汇率政策都会产生一定的交易风险。②合约差异风险,例如LME铜和SHFE铜涨跌停板幅度不一致,SGX铁矿石和DCE铁矿石对应的交割品不一致等等。③政策/系统性风险,当国家对有关商品进出口政策、关税及其他税收政策进行调整,可能导致跨市套利的条件发生重大改变,影响套利最终效果。④时间敞口风险,由于内外盘交易时间存在一定差异,合约存续时间、假日安排、流动性水平并不同步,因此较难实现同时大规模下单的操作,不可避免地存在着时间敞口问题,加大了跨市场套利的操作性风险。