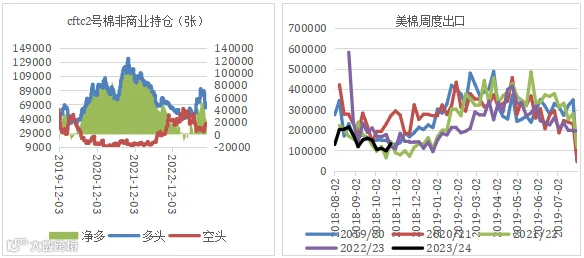

上周,郑棉期货在跌至15500附近企稳反弹,主要是整个宏观氛围回暖,11月初美英欧央行暂停加息,市场对美联储加息周期结束的乐观情绪冲燃,国内稳增长、稳预期相关政策继续发力,商品股市普遍反弹;另一方面,新棉成本逐渐固化,政策棉退出预期强烈,郑棉在期现货价差严重倒挂、宏观情绪回暖等因素下开始技术性反弹。国内棉花供给主要依赖国产棉、进口棉、抛储棉,虽然政策棉持续有退出预期,但国产棉和进口棉将大量供应市场,需求端仍无起色,所以郑棉持续反弹的基础不足,空间有限,短期区间调整后或继续偏弱,关注宏观氛围。

11月6日开始,储备棉日挂牌量降为1.2万吨左右,实际成交5722吨,成交率47.66%。平均成交价格16103元/吨,较前一日下跌295元/吨,折3128价格16686元/吨,较前一日下跌183元/吨。7月31日至10月1日累计成交总量85万吨,成交率73%。政策棉挂牌数量减少,棉市的供给少了部分压力,但仍有流拍,显示需求不足。

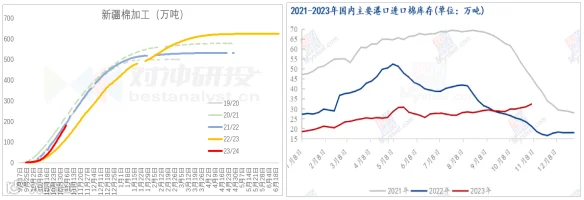

新棉加工方面,据全国棉花交易市场,截止11月6日2023/2024年度新疆棉累计加工180.12万吨,较上一日增加7.54万吨,较去年同期增加63.47万吨,同比增幅54.4%。随着采摘进入尾声,加工量逐渐增多,新棉供给增多。

进口棉库存继续累库。11月6日的外棉船货报价继续下跌,11/3月船期巴西棉M1-1/8报91.1美分,折1%清关16178元/吨,折滑准16326元/吨,较上周下降100元/左右,后期,预计巴西棉和澳棉到港压力会增大。据我的农产品数据,截止至11月2日,进口棉花主要港口库存周环比增1.4%,总库存32.5万吨。本周港口进口棉库存上涨,主因港口到货量较大,而出货量不高。

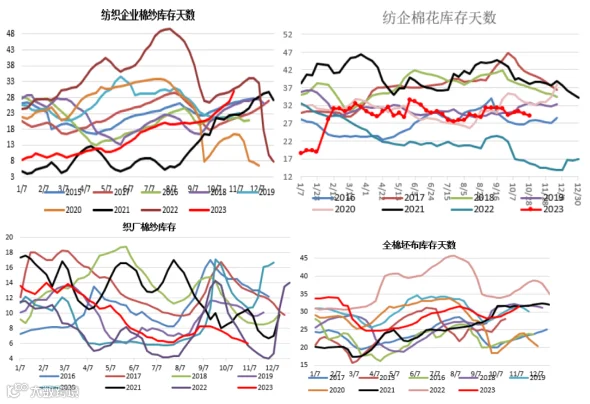

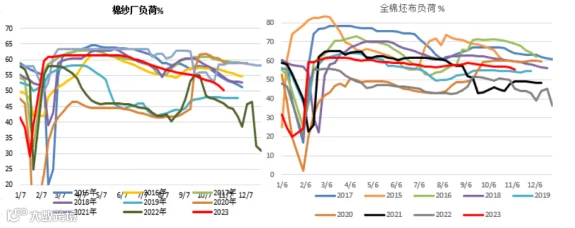

10月份,纯棉纱市场整体成交继续清淡,虽然纺织企业开工下降,但整体库存依旧上升,棉纱贸易商降价出货,库存小幅去化,但是纺织厂产成品库存继续攀升,整体全国棉纱库存环比增多,同比高位,TTEB预计10月底国内棉纱期末库存达到127.7万吨,较9月底增加2.5万吨。产业链看,棉纱厂开机率下滑,棉花库存天数小幅下降,棉纱产品库存持续攀升;布厂开机下滑,原料库存下降,全棉坯布库存上升,说明产业链环节对原料采购情绪不高,产成品累库,终端需求不足。整体纺织产业需求延续弱势,对棉价继续构成拖累。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884