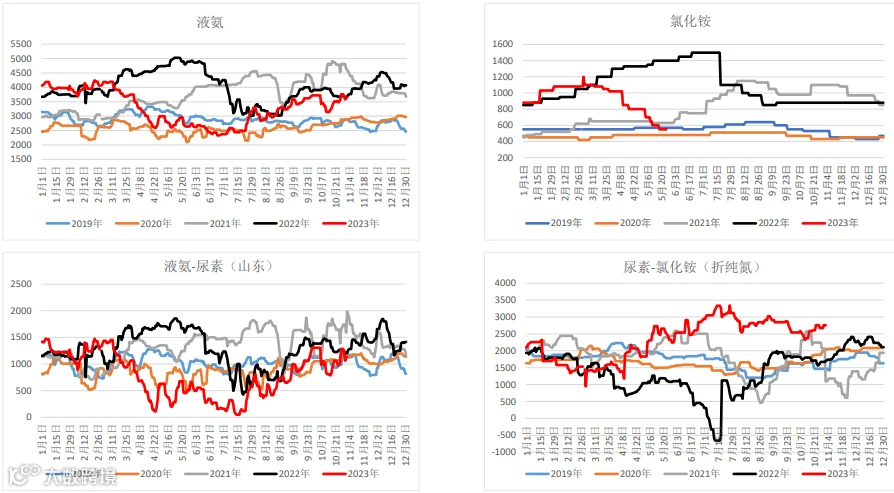

1. 供应:产量同比高位运行,预计供应将呈现边际减少趋势;

2. 需求:出口存在较大扰动,淡储阶段性支撑仍存;

3. 库存:企业持续低位运行,对价格形成较强支撑,港口货源缓慢集港;

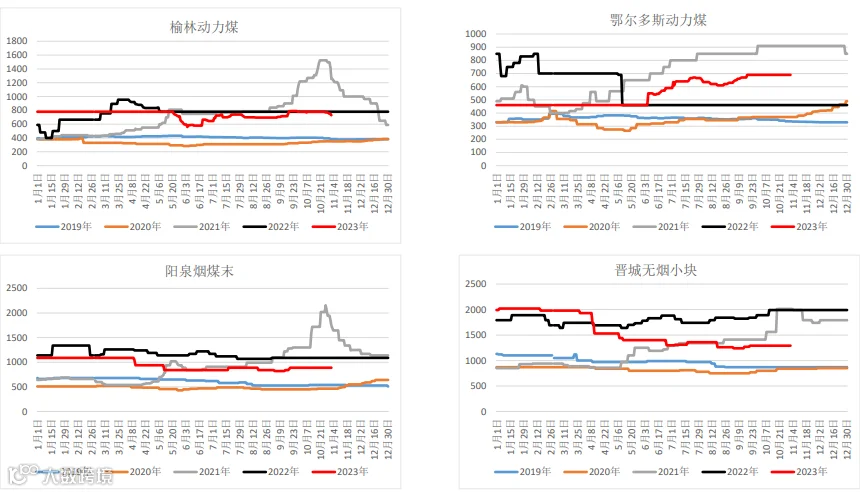

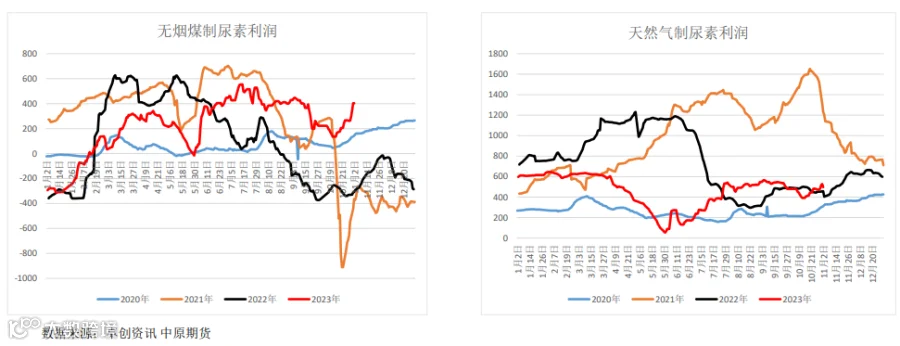

4. 成本与利润:煤炭弱稳运行为主,对尿素成本支撑有所减弱,工厂利润空间小幅回升;

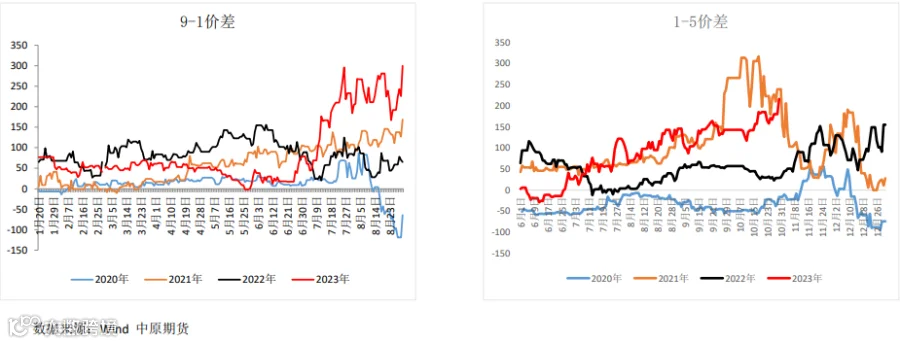

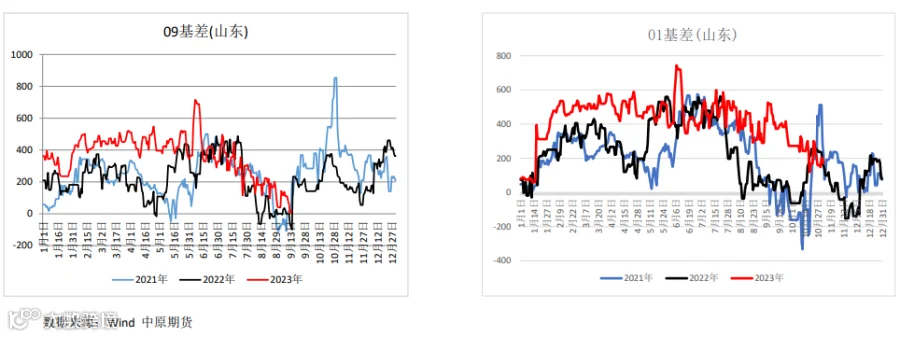

5. 基差与价差:01合约基差逐步走弱,月间价差偏强震荡运行。

6. 整体逻辑:本周国内尿素现货市场价格偏强运行,在工厂待发订单支撑下报价仍以持稳为主。供应端。尿素日产仍处高位,但后续受环保限产及气头尿素减产影响,预计将边际回落,短时供应压力 并未显现。从库存来看,当前企业库存处于偏低状态,港口货源仍在缓慢集港,对尿素价格仍 有一定支撑。需求端,东北及山东地区复合肥企业陆续开工,淡储采购缓慢跟进,工业以刚需 拿货为主。总体而言,供应预计边际回落,需求呈现阶段性支撑,尿素当前未见明显供需矛盾, 盘面在多空因素交织下预计维持高位震荡走势,但在下游采购情绪放缓的情况下或存回调风险, 在短线回调后可关注淡储及复合肥等需求阶段性跟进带来的反弹机会,套利方面,在库存累积 以前仍偏正套为主。

策略建议:

在短线回调后可 关注淡储及复合肥等 需求阶段性启动带来 的反弹机会,在库存 累积以前仍偏正套为 主。

风险提示:

出口预期收紧(下行风险),复合肥开工、淡储(上行风险)。

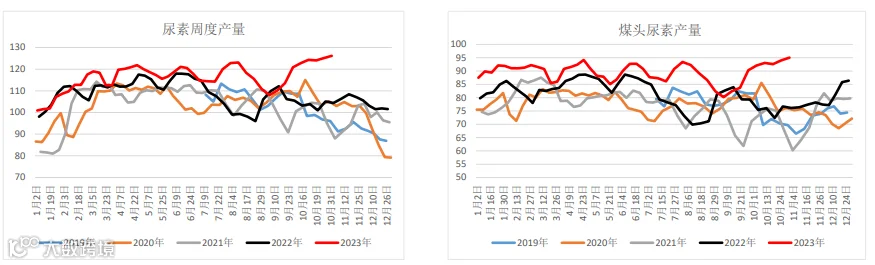

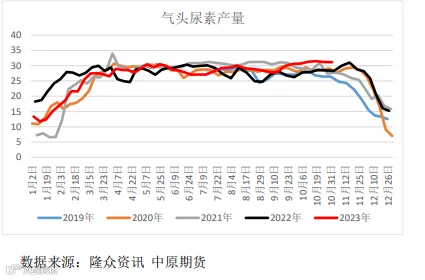

尿素周产量126.16万吨(+0.79%),其 中,煤头尿素产量为95.02万吨(+1.13%), 气头尿素产量为31.14万吨(-0.22%),平均 日产量18.0万吨,产量同比仍处高位运行,但 后续由于环保限产及气头尿素减产影响,供应 预计将边际减少。

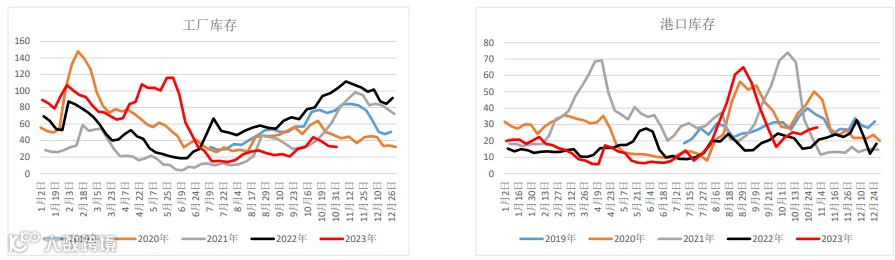

尿素企业库存32.19万吨,环比-0.96万吨,近期受利 好情绪带动部分出货,企业库存累积缓慢,仍处偏低水平。

港口库存28.22万吨(+1.37万吨),港口货源缓慢集 港,出口方面仍需持续关注。

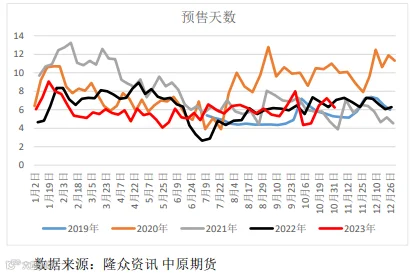

尿素企业主流预收天数6.24日(-13.81%),前期订 单有所消化,下游跟进有所放缓。

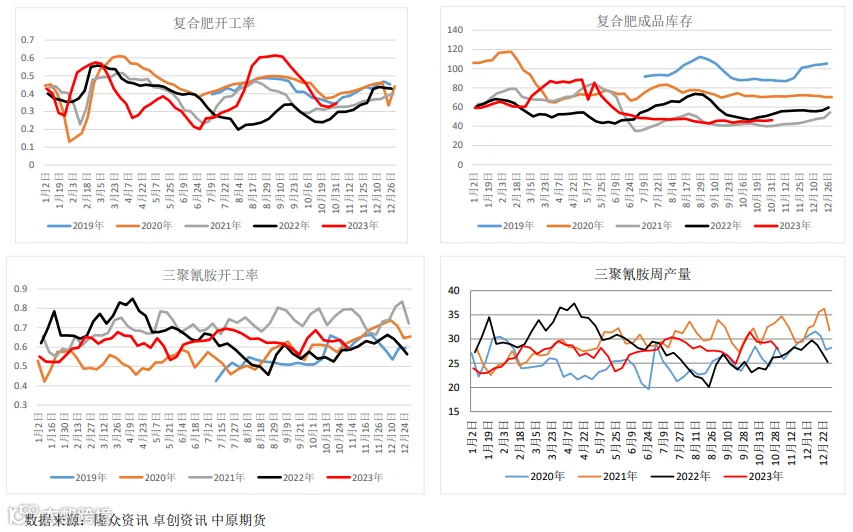

复 合 肥 企 业 开 工 率 34.56%(+2%),成 品库存为 46.3 万 吨 (+0.7万吨),东北 及山东地区复合肥企 业陆续开工,冬储备 肥缓慢跟进为主。

三 聚 氰 胺 开 工 率 为 59.3%(-4.36%), 周产量27.37千吨(- 1.55),三聚氰胺市 场持稳运行,下游刚 需跟进为主。

数据来源:Wind 中原期货

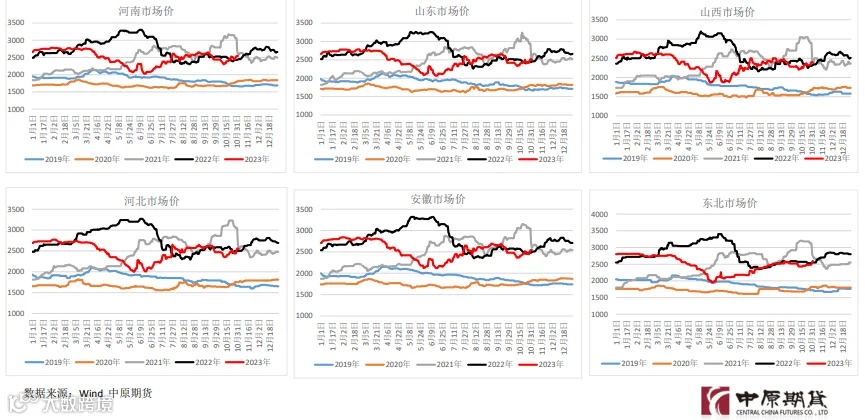

截至11月03日,河南地区01月基差为170元/吨,较上周持平;

截至11月03日,山东地区01月基差为140元/吨,较上周-20元/吨。

核心逻辑:

本周国内尿素现货市场价格偏强运行,在工厂待发订单支撑下报价仍以持稳为主。供应端。尿素日产仍处高位, 但后续受环保限产及气头尿素减产影响,预计将边际回落,短时供应压力并未显现。从库存来看,当前企业库存 处于偏低状态,港口货源仍在缓慢集港,对尿素价格仍有一定支撑。需求端,东北及山东地区复合肥企业陆续开 工,淡储采购缓慢跟进,工业以刚需拿货为主。总体而言,供应预计边际回落,需求呈现阶段性支撑,尿素当前 未见明显供需矛盾,盘面在多空因素交织下预计维持高位震荡走势,但在下游采购情绪放缓的情况下或存回调风 险,在短线回调后可关注淡储及复合肥等需求阶段性跟进带来的反弹机会,套利方面,在库存累积以前仍偏正套 为主。

策略建议:

在短线回调后可关注淡储及复合肥等需求阶段性启动带来的反弹机会,在库存累积以前仍偏正套为主。

风险提示:

出口预期收紧(下行风险),复合肥开工、淡储(上行风险)。