1. 供应:供应短时部分减量,预计1月中下旬产量将边际回升;

2. 需求:复合肥成品库存走货不畅,节前工业需求预计将逐步转弱;

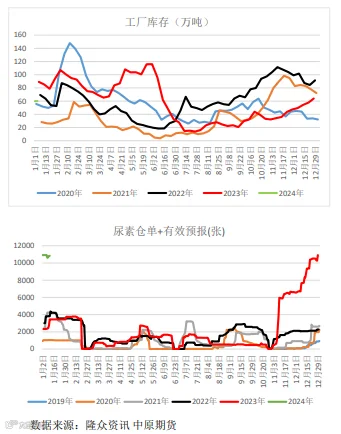

3. 库存:受供应短时减量及工厂降价收单影响,上游工厂库存环比去库;

4. 成本与利润:煤炭对尿素成本支撑减弱,尿素工厂利润环比小幅下降;

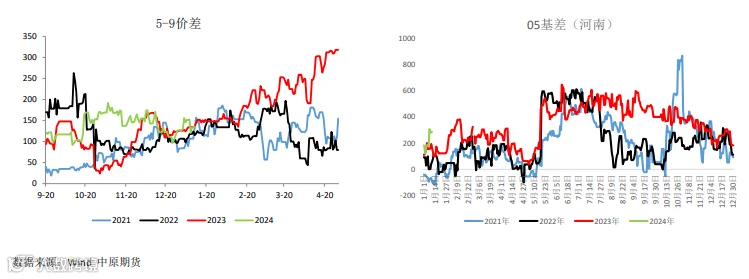

5. 基差与价差:5-9价差环比走弱,05基差持续走强。

6. 整体逻辑:

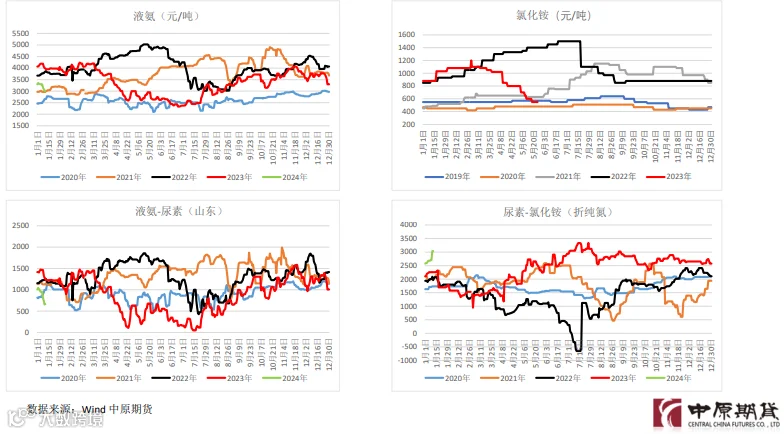

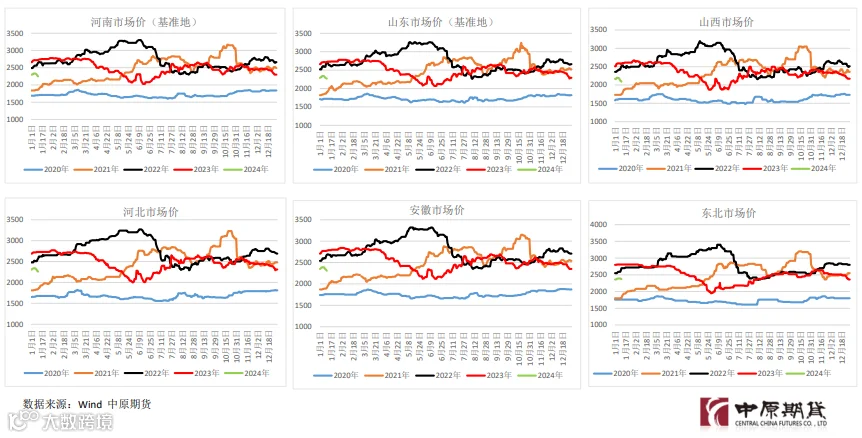

本周国内尿素现货市场价格偏弱运行,低价成交有所转好。供应端,受部分企业装置临时 故障停车影响,日产环比小幅下滑,根据企业装置检修计划来看,预计中下旬复产企业较多, 届时日产或有明显回升。库存方面,受工厂降价收单及供应短时减量影响,企业库存连续两周 环比去化。需求端,下游逢低采购为主,农业处于用肥淡季,苏皖等地区有部分冬腊肥需求。复合肥受成品库存较高及环保因素影响,开工处于相对低位水平,对尿素原料采购需求较为有 限,并且工业需求有逐步转弱预期。整体来看,供应预期回升,下游补货未见明显放量,需求 支撑仍较为有限,短期或延续震荡偏弱运行。

策略建议:

短期尿素市场或 延续震荡偏弱运行趋 势。

风险提示:

保供稳价政策(下行风险),农业集中补货(上行风险)。

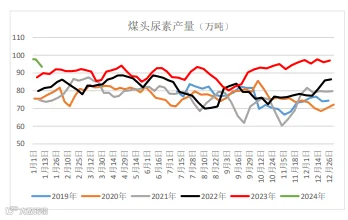

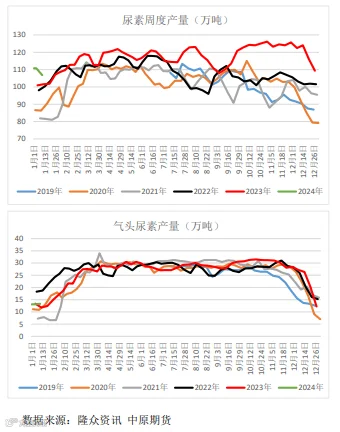

尿素周产量106.77万吨(-3.63%),其 中,煤头尿素产量93.44万吨(-4.33%),气 头尿素产量为13.33万吨(+1.6%),平均日 产量15.25万吨,受部分企业装置短时供应减 量影响,日产环比小幅下滑,1月中下旬左右 日产预计边际回升。

尿素企业库存51.79万吨,环比-8.14万吨,受供应短 时减量以及工厂降价收单影响,企业库存环比下降。

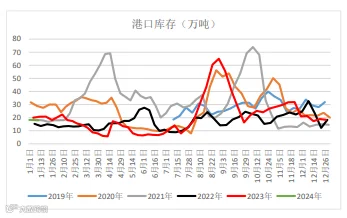

港口库存18万吨(-0.2万吨),国内出口参与度较低, 港口货源数量变化有限。

尿素企业主流预收天数4.94日(+0%),主流尿素企 业订单天数小幅增加。

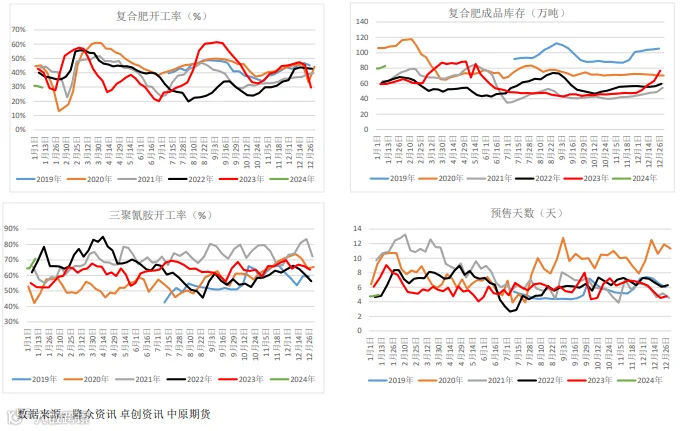

复 合 肥 企 业 开 工 率 29.56% ( -1.27% ) , 成品库存为82.6万吨 (+3.2万吨),受成 品库存出货不畅及环 保影响,复合肥企业 开工持续低位运行, 对尿素原料采购需求 有限。

三 聚 氰 胺 开 工 率 为 70%(+5.5%),三 聚氰胺企业降价收单, 下游逢低补货为主。