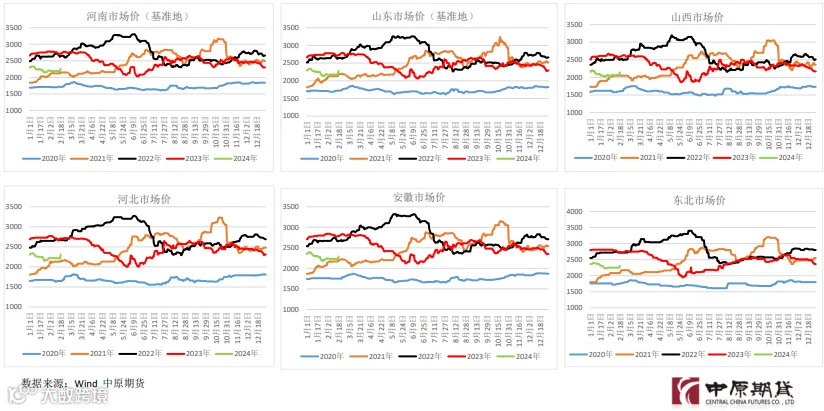

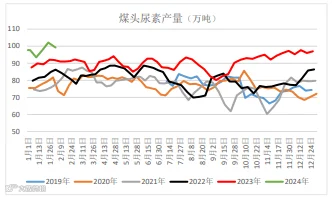

1. 供应:尿素产量逐步回升,处于往年偏高位置;

2. 需求:农业返青肥需求启动,工业需求预计下旬逐步恢复;

3. 库存:企业库存环比累积,工厂待发充足;

4. 成本与利润:煤炭对尿素成本有所支撑,尿素利润环比增加;

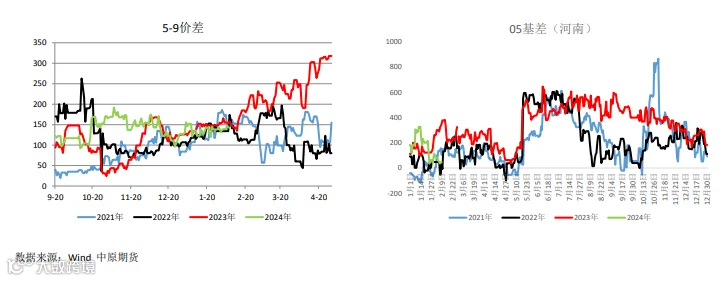

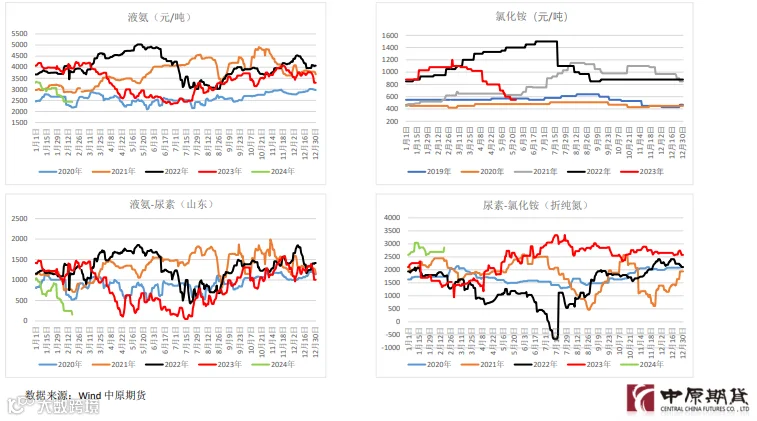

5. 基差与价差:5-9价差震荡运行,05基差大幅走弱。

6. 整体逻辑:

近期国内尿素现货价格大幅上涨,新单成交氛围较好,工厂待发订单充足。尿素行业日产 逐步回升,当前已至18.8万吨,供应较为充足。春节期间受发运影响,尿素企业库存环比累积。需求端,农业需求逐步启动,终端补货积极性增加,板材企业预计下旬陆续开工,需关注雨雪 天气对农业需求影响。短期来看,工厂待发订单及农业需求对尿素市场仍有支撑,并且工业需 求预期恢复,盘面预计震荡偏强运行。

策略建议:

短期盘面或震荡偏强 运行,可关注5-9逢 低正套机会。

风险提示:

国储投放、新增 产能投放(下行 风险),出口政 策变化(上行风 险)。

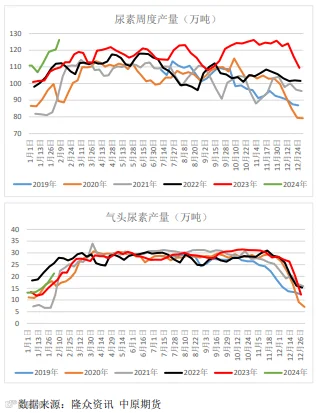

尿素周产量126.24万吨(+4.78%),其 中,煤头尿素产量100.53万吨(+1.33%), 气头尿素产量为25.71 万吨(+20.87%),平 均日产量18万吨,尿素产量处于逐步回升状态, 同比处往年高位水平。

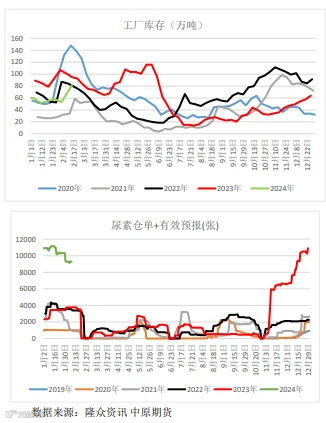

尿素企业库存81.81万吨,环比+17.6万吨,受发运影 响,企业库存环比累库幅度较大。

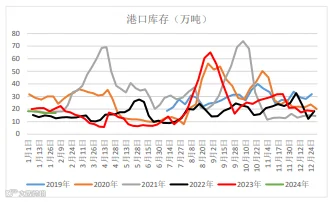

港口库存17.2万吨(+0.35万吨),国内出口仍受限, 港口货源数量变化有限。

尿素企业主流预收天数6.47日(-1.82),工厂待发订 单仍较为充足。

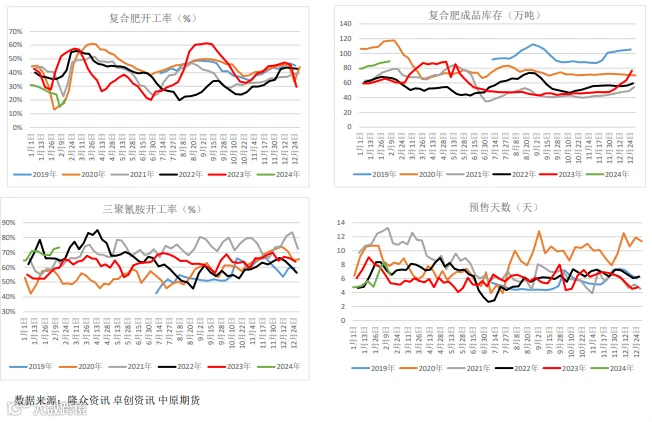

复 合 肥 企 业 开 工 率 20.59% (+5.53% ), 成品库存为89.5万吨 (+1.4万吨),部分 地区追肥逐步跟进, 复合肥企业开工有所 回升,成品库存仍处 高位。

三 聚 氰 胺 开 工 率 为 73.41% (+1.23% ), 三聚氰胺企业多执行 待发订单,下游部分 工厂逐步复工。