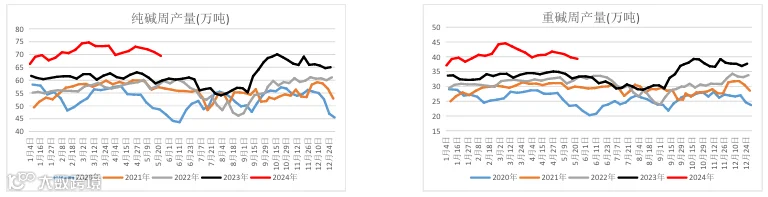

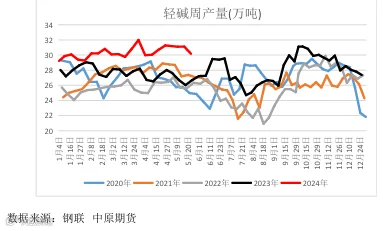

1.供应:装置开工率83.35%(-1.77%),氨碱法79.79%(环比-6.26%),联碱法89.69%(+0.99%);周 产量69.48万吨(-1.48万吨),轻碱产量30.18万吨(-0.94万吨),重碱产量39.31万吨(-0.54 万吨)。

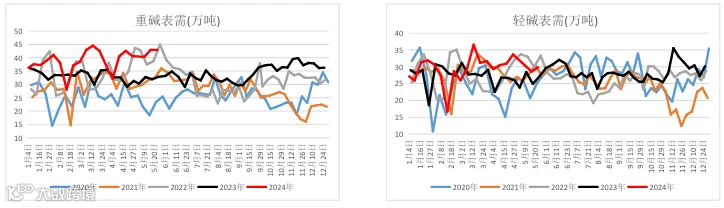

2.需求:纯碱表需72.74万吨(+1.20万吨),轻碱表需29.83万吨(+1.26万吨),重碱表需42.92万吨 (-0.05万吨)。

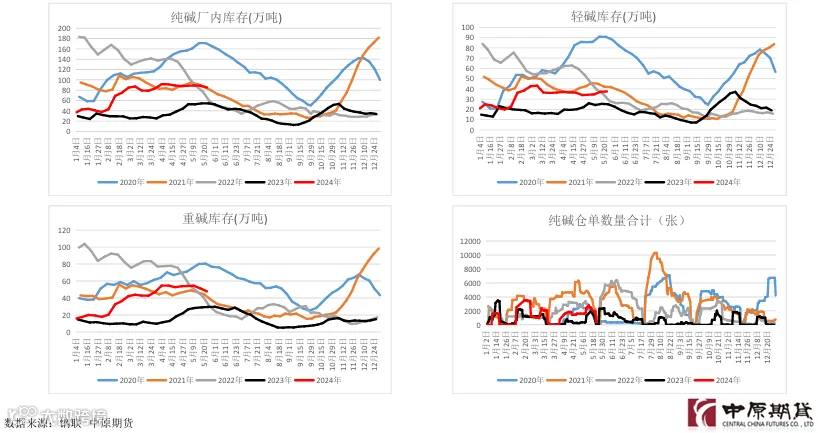

3.库存:企业库存85.27万吨,环比-3.26万吨,轻碱37.50万吨(+0.35万吨),重碱47.77万吨( 3.61万吨)。

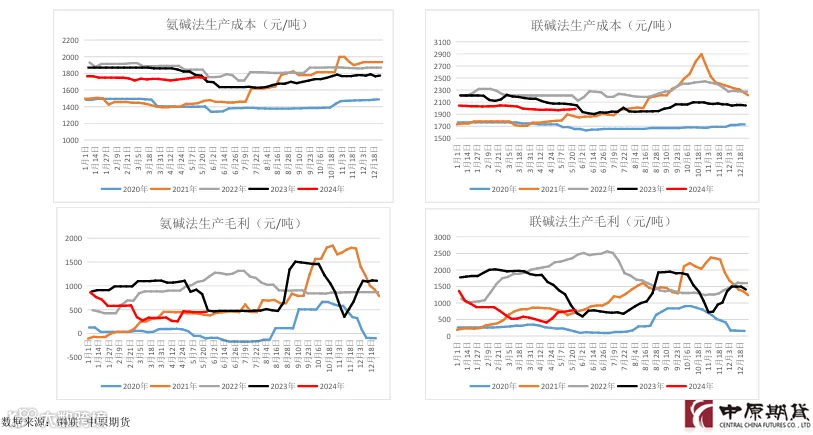

4.核心逻辑:本周纯碱现货价格偏强运行,企业待发订单窄幅下降。受部分碱厂装置检修影响,纯碱周产 量环比减少,供应压力有所降低,后续装置检修与复产并存,预计供应端扰动仍存。库存方面, 纯碱企业库存延续去化状态,以重碱去库为主,社会库存涨幅近4万吨,总库存变化较为有限。需 求端,浮法玻璃及光伏玻璃日熔量处于高位水平,光伏生产线持续点火,重碱需求稳步提升,下 游对高价补货情绪较为谨慎。短期来看,纯碱供需边际变化有限,受夏季检修预期及宏观利好政 策影响,盘面或延续震荡偏强运行,建议谨慎观望为主。

策略建议:

短期盘面或延续 震荡偏强运行。

关注装置检修以 及进口情况。

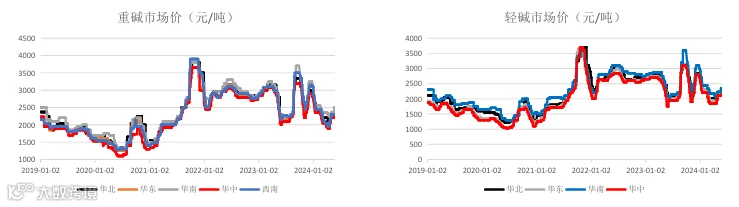

一、行情回顾-现货价格

国内纯碱现货价格偏强运行,低价成交尚可, 高价抵触心态较重,纯碱企业待发订单窄幅 下降。

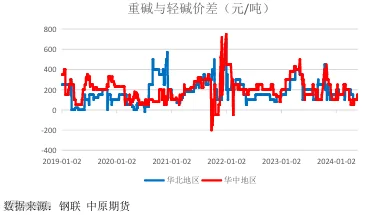

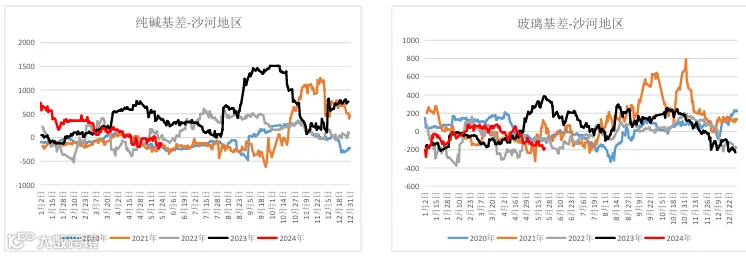

二、行情回顾-基差

纯碱主力合约价格偏强运行,盘面升水现货。玻璃期价大幅上涨,基差走弱。

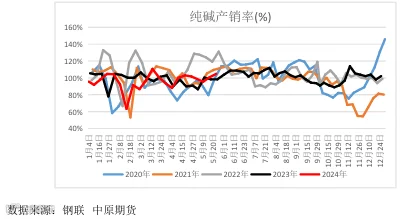

数据来源:钢联 中原期货

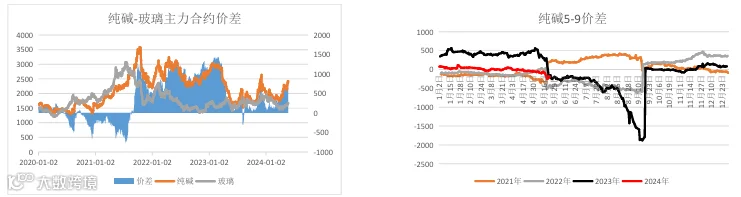

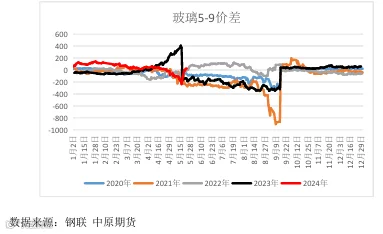

三、行情回顾-价差

纯碱5-9价差震荡偏弱运行; 玻璃5-9价差大幅走强;玻璃-纯碱套利价差走扩。

四、 基本面-供应

纯碱产量69.48万吨,环比减少1.48万吨,减幅 1.47%。轻质碱产量为30.18万吨,环比-0.94万 吨。重质碱产量为39.31万吨,环比-0.54万吨。随着前期检修装置逐步复产,预计供应将有所恢 复。

五、 基本面-库存

本周纯碱表需72.74万吨,环比增加1.20万吨, 轻碱表需29.83万吨,需求环比增加1.26万吨, 重碱表需42.97万吨,环比减少0.05万吨,需 求环比增量主要来自于轻碱表需。

作者:刘培洋

从业证书:F0290318

投资咨询: Z0011155