主要逻辑:

1. 供应:多家尿素企业装置计划检修,供应压力预计有所缓解;

2. 需求:复合肥处于高氮肥生产旺季,对尿素需求支撑较强;

3. 库存:上游工厂库存持续去化,港口货源暂无明显变动;

4. 成本与利润:煤炭市场价格震荡运行;

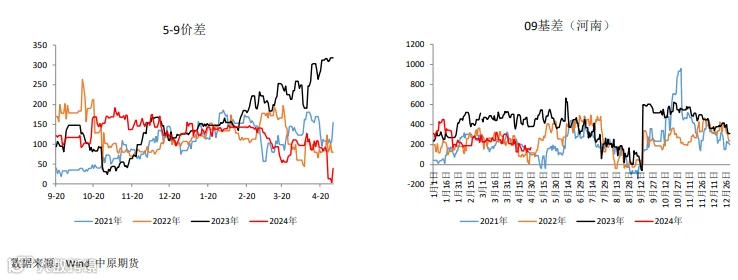

5. 基差与价差:5-9价差偏弱运行,09基差震荡整理。

6. 整体逻辑:本周国内尿素现货价格持稳运行为主,工厂待发订单较为充足。当前日产环比有所回升, 近期多家尿素企业装置计划检修,预计日产将延续减量趋势,供应压力有所缓解。库存方面, 尿素企业库存持续去化,短时库存压力较小,并且工厂仍有待发订单,对尿素价格形成一定支 撑。需求端,复合肥处于高氮肥生产旺季,开工率处于偏高水平,但随着备肥的逐步推进,预 计中下旬左右开工率将有所回落。短期来看 ,供应减量及下游刚需补货对尿素市场支撑仍较强, 盘面或延续高位震荡运行。而随着前期检修装置的逐步复产及新增产能存在投产预期,中期预 计尿素供需压力仍存。

短期盘面或延续高位 震荡运行,09合约关 注2000-2160元/吨 运行区间。

风险提示:

保供稳价政策、 新 增 产 能 投 放 (下行风险), 装 置 集 中 检 修 (上行风险)。

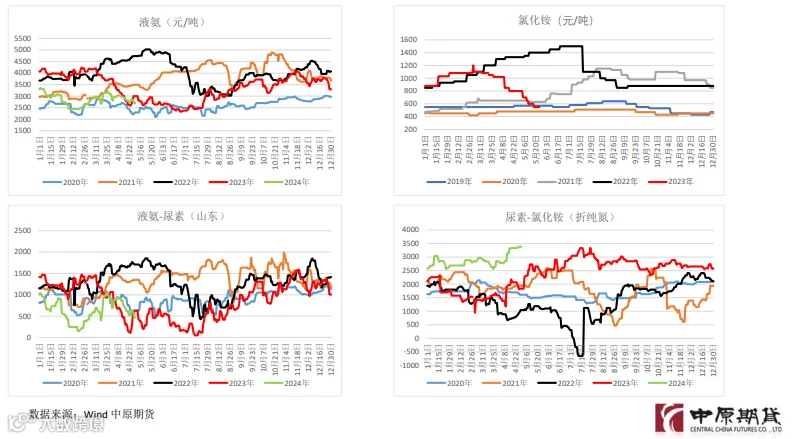

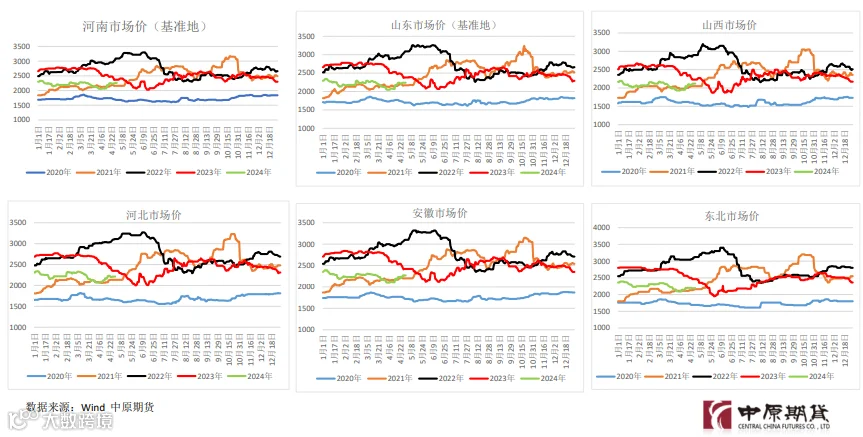

一、国内尿素市场价格持稳运行

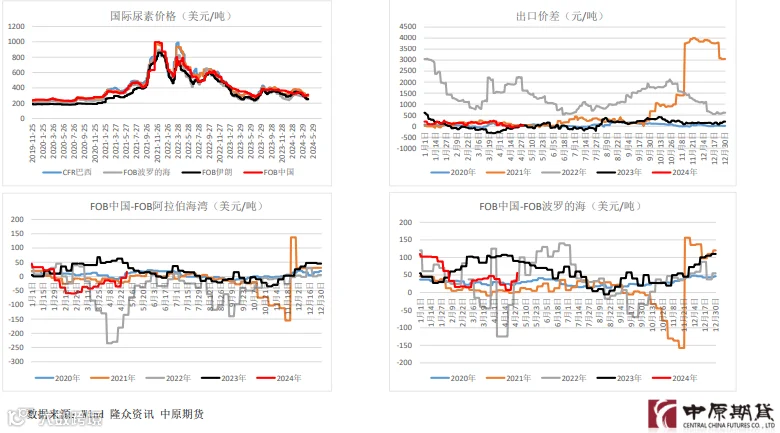

二、国际尿素价格基本稳定

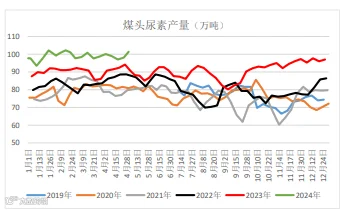

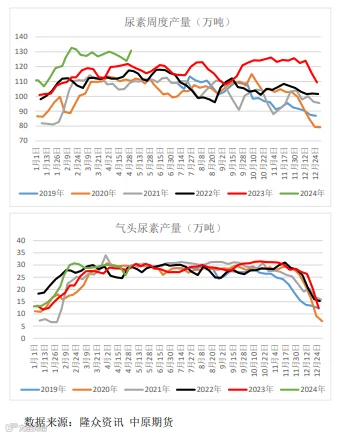

三、供给-多家尿素企业装置计划检修,供应压力预计有所缓解

尿素周产量130.89万吨(+5.69%),其 中,煤头尿素产量101.36万吨(+3.38%), 气头尿素产量为29.53万吨(+3.74%),平均 日产量18.7万吨,五月上中旬多家尿素企业装 置计划检修,供应预计将有所减量。

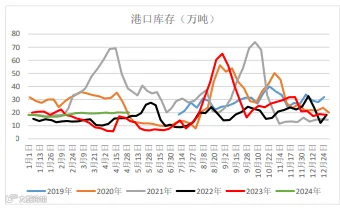

四、库存-上游工厂库存持续去化,港口货源暂无明显变

尿素企业库存50.83万吨,环比-1.53万吨,部分地区 尿素企业库存处于较低水平。

港口库存20.1万吨(+0.2万吨),港口货源数量变化 有限。

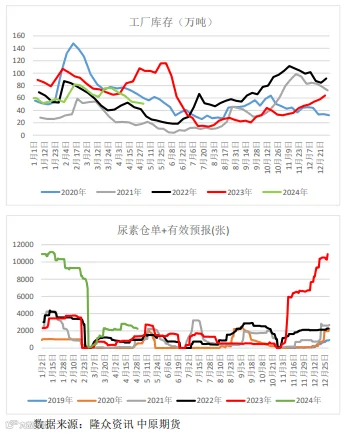

尿素企业主流预收天数6.47日(+1.12日),尿素企 业出货较好,预收订单环比增加明显。

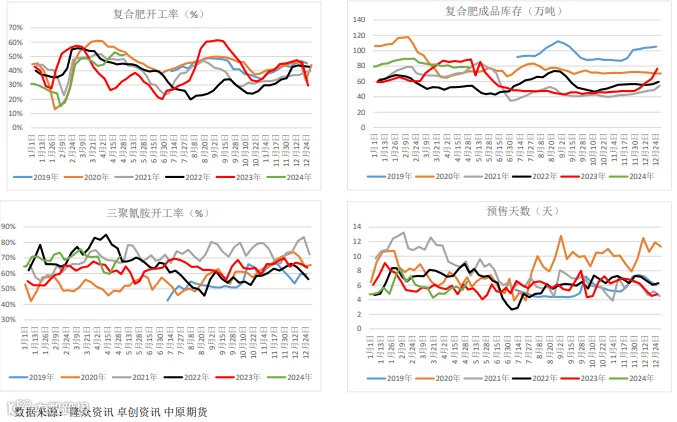

五、需求-复合肥处于高氮肥生产旺季,对尿素需求支撑较强

复 合 肥 企 业 开 工 率 51.24% (+0.45% ), 成品库存为78万吨(- 1.1万吨),复合肥开 工高位运行,成品库 存延续小幅下降趋势。

三 聚 氰 胺 开 工 率 为 70.86% (+3.83% ), 企业主发前期订单, 下游采购谨慎观望为 主。

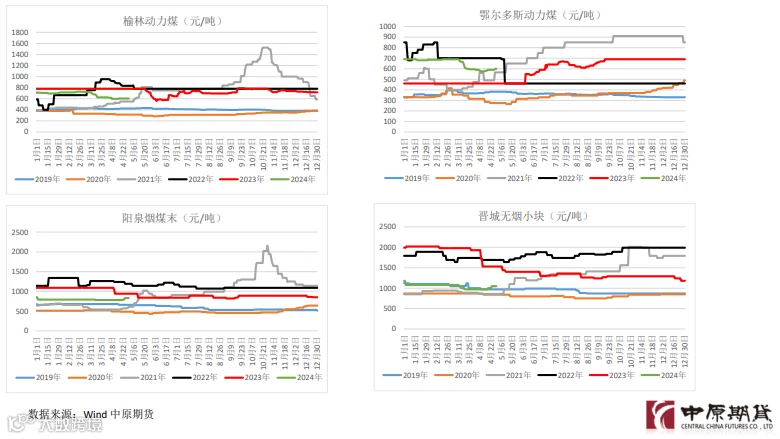

六、原料端-煤炭市场价格震荡运行

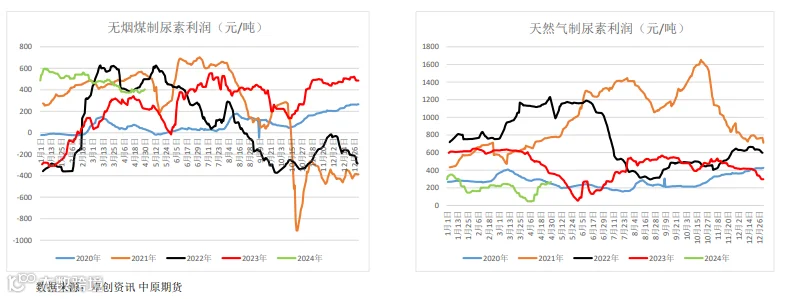

七、利润-尿素利润小幅上升

八、价差分析- 5-9价差偏弱运行,09基差震荡整理

九、尿素相关品价差