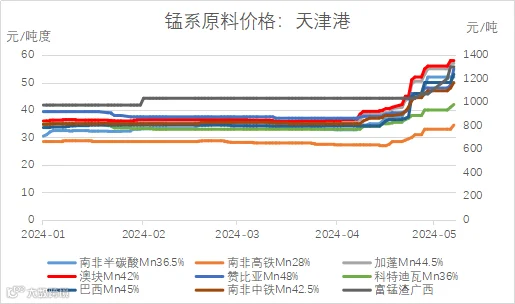

受上游锰矿供应扰动强势拉涨,锰硅指数已连收八连阳,近半月时间上涨1800元/吨,涨幅近28%,无疑是近期的明星品种。本文将对锰矿全球及澳洲供需格局进行梳理,以及锰硅后市行情及风险点进行分析。

一、事件回顾

2024年3月16日至17日,气旋“梅根”严重影响了South32位于澳大利亚的GEMCO设施的运营,并导致该矿山3月18日暂停运营。由于3月初货装船的已经发出,未受影响,因此当时市场评估整体影响有限。

2024年4月17日,South32邮件称澳矿停止发货至少持续影响到2024年6月。

2024年4月22日,South32在最新发布的季报中表示,预计在2025财年第三季度,也就是2025年一季度重新开始码头运营和出口销售。目前正在评估替代运输方案,以减轻矿石发运影响。当天锰硅指数期货涨近200点,强劲涨势正式开启。

二、锰矿资源分布

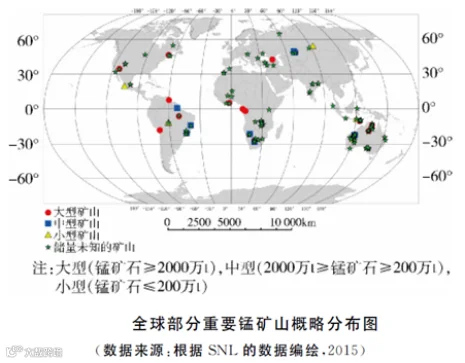

锰矿资源在全球储备丰富,几乎各种矿石及硅酸盐的岩石中均含有锰。锰矿最常见的是无水和含水的氧化锰和碳酸锰,但分布极其不均。根据美国地质调查局(USGS)2023年的最新数据显示,截止2022年末,全球锰矿可采储量17亿吨,南非、中国、澳大利亚、巴西四国的储量和占比约86%。我国锰矿品味低,贫锰矿储量占到全国总储量的93.6%,平均含锰20-30%,主要集中在湖南、贵州、广西和重庆等地区。而国外进口矿石品位高,渣量少,成本低,对环境污染小(例如南非卡拉哈里矿区的锰矿石品味30%-50%,澳大利亚的格鲁特岛矿区的锰矿石品味40%-50%),每年我国都从南非、澳大利亚等国进口大量锰矿,以弥补国内锰矿需求不足。锰对中国来说仍属于较为稀缺资源,并被国家发改委列入我国高质量发展所需关键金属品种之一。

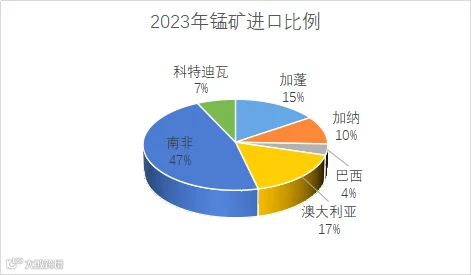

2023年全年,我国锰矿累计进口3140万吨,其中南非1464万吨,占比46.6%,为第一大进口国;其次是澳大利亚和加蓬,为第二和第三进口国家,分别进口524万吨和490万吨,占比16.7%和15.6%。其他进口国还有加纳、巴西、科特迪瓦等非主流国家,进口占比合计约在20%左右。美国地质调查局公布的数据显示,2023年中国锰矿产量仅74万吨,若以此数据估算,我国锰矿进口依存度高达97%。

三、澳洲锰矿资源 & South32

澳大利亚锰矿资源十分丰富,其储量及产量均居世界前列,是世界上主要的优质锰矿石生产国和出口国。澳大利亚已探明有经济意义的锰矿(金属)为9700万吨,占全球总量的16.99%,排名全球第三位。

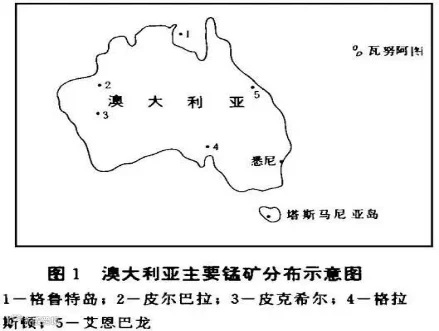

澳大利亚的锰矿床主要分为三种类型。一是分布在北领地的格鲁特岛(Groote Eylandt)的氧化锰矿床,格鲁特岛锰矿床是世界上规模最大的锰矿床之一,占澳洲80%的锰矿储量,该矿床品位极高,平均含锰44%以上,埋藏较浅,易开采,矿石易选冶。二是与古代或近代风化作用有关的锰矿床。三是含铁量高的铁锰矿床。后两者主要分布于西澳洲的皮尔巴拉(Pilbara)和皮克希尔(Peak Hill)地区。此外,还有少量锰矿床产出于昆土兰州(艾恩巴龙)、南澳大利亚州(格拉斯顿)、新南威尔士州。

South32为全球最大的锰生产商,旗下有位于澳大利亚的GEMCO公司(拥有60%股份)和位于南非HMM集团(拥有44.4%股份)下属的两个锰矿山。根据South32季报显示,2023年该集团锰矿产量550万吨,占全球总产量27%。其中澳洲产区338万吨,南非产区213万吨,占比分别为17%和11%。

四、澳矿发运受阻,对中国影响几何?

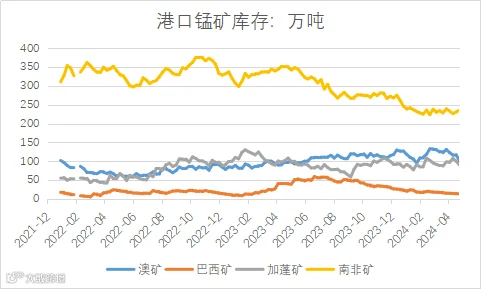

2023年,我国从澳大利亚进口锰矿524万吨,其中从黑德兰港口发货109万吨,剩余从格鲁特岛港口发货415万吨,占全国产量的70%以上。若格鲁特岛港发运受阻将对国内锰矿进口量影响在35万吨/月,占进口比例的13%左右。根据South32季报披露,他们“正在评估替代运输方案,可能会在码头恢复之前建立部分矿石出口能力,以减轻码头停运的影响”。根据Mysteel海运货流监测的实时监测,4月上旬以来,两艘800吨运力的杂货船频繁穿梭于受损的Milner Bay港和西部港口Darwin港之间,考虑到Darwin港同样具有锰矿装卸能力,我们猜测后续South32方面可能会增加黑德兰港和达尔文港这两个西澳港口去替代运输,这还要进一步观察。(黑德兰港是澳大利亚西北部印度洋岸港口,为澳大利亚铁矿石输出港,同时也是全球最大的铁矿石出口港。必和必拓(BHP)、FMG公司以及罗伊山控股公司(Roy Hill Holdings)均通过该港出口铁矿石。)

五、总结

其实澳矿发运受阻的消息在3月初就传出,但当时商品氛围偏空,事件没有顺利发酵。不过4月以来,铁合金跟随铁矿双焦等炉料品种大幅反弹,宏观和产业都有超跌反弹修复的驱动。尤其是South32季报中对于澳矿发运恢复的事件远超市场预期,市场看涨心态一触即发。其实从澳矿影响绝对量看,占国内进口总量10%左右,并不高。但由于其恢复时间过长,事件影响偏中长期,市场看涨氛围较浓。只要二三季度港口高品位矿库存持续下降,即便非主流国家的低品矿进行一部分补充,仍不能改变氧化矿紧缺的现状,也将继续对锰矿和锰硅价格形成支撑。在发运问题解决/氧化矿库存止降回升之前,锰硅走势维持偏强,建议多单持有。同时硅铁-锰硅反套可继续持有,在锰矿和后续收储等预期之下,锰硅向上驱动更强,价差有望重回2020年低点。

风险点:氧化矿供应恢复(澳矿发运提前修复/加蓬巴西矿进口增加)、钢厂需求大幅走弱、锰硅交割库扩容等。

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415