1、供应:浮法日熔量17.23万吨,环比持平,国内玻璃生产线在产259条,冷修生产线1条。光伏日熔 9.89万吨,环比持平。

2、库存:全国浮法玻璃样本企业总库存5572.2万重箱,环比+146.7万重箱,环比+2.7%,同比-32.2%。折库存天数23.2天,较上期+0.6天。

3、需求:截至2024年2月底,深加工企业订单天数11.2天,较2024年1月底+9.6天。光伏库存天数约 25.43天,较上周减少5.04%。

4、核心逻辑:本周国内浮法玻璃现货市场小幅上涨,全国周均价 2035 元/吨,环比+ 4 元/吨。当前浮法 玻璃行业平均开工率为85.48%,前期点火产线陆续投产,供应或将进一步增加。随着中下游陆续 复工复产,厂家出货提升,但整体成交改善情况一般,生产企业库存延续累库状态,累库幅度有 所放缓。需求端,下游恢复进度偏缓,多数加工企业仍未恢复生产,并且新接订单不足,补货跟 进力度有限,预计三月份加工厂开工将有所提升。整体来看,供应预计边际增加,库存呈现累库 趋势,玻璃供需格局仍承压,而下游企业存补库预期,盘面或延续震荡偏弱运行,需关注下游深 加工企业补货需求跟进情况。

策略建议:

盘面或延续震荡偏弱 运行,需关注下游深 加工企业补货需求跟 进情况。

风险提示:

宏观地产政策, 需求不及预期。

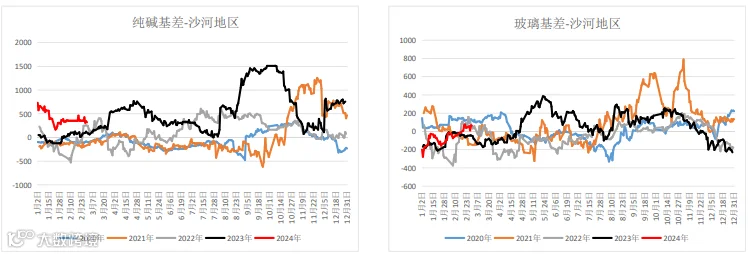

国内纯碱现货价格呈现下行走势,部分地区 跌幅较大,纯碱待发订单下降,不足7天。

纯碱主力合约价格弱势震荡运行,基差环比震荡走弱。玻璃期价偏弱运行,盘面贴水幅度增加。

数据来源:钢联 中原期货

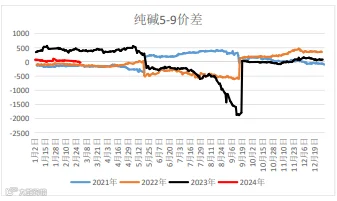

纯碱5-9价差震荡偏弱;

玻璃5-9价差收窄;

玻璃-纯碱套利价差收窄。

1.2 基本面-供应

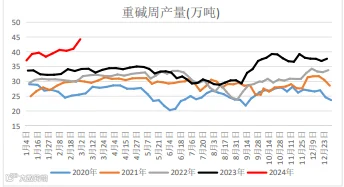

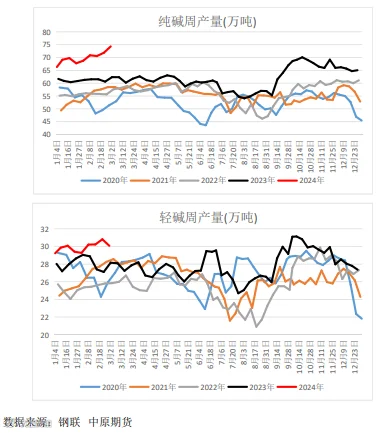

纯碱产量74.31万吨,环比增加2.48万吨,增幅 3.45%。企业装置开工稳定,暂无明显检修,个 别企业负荷波动,产量处于同比高位水平。

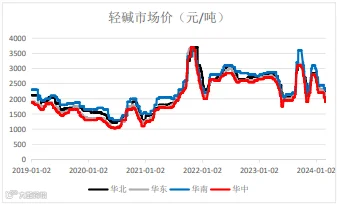

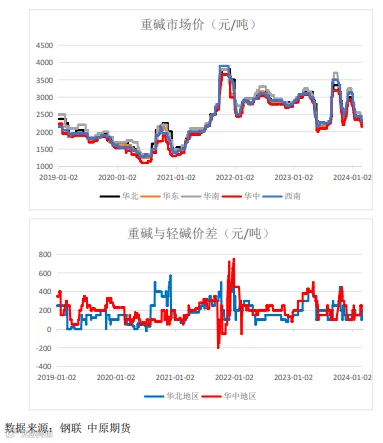

轻质碱产量为30.08万吨,环比-0.73万吨。重质 碱产量为44.23万吨,环比+3.21万吨。

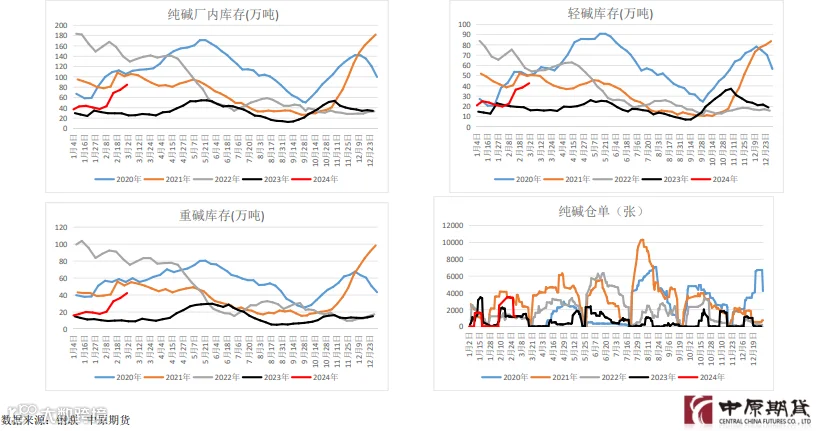

1.3 基本面-库存

1.4 基本面-需求

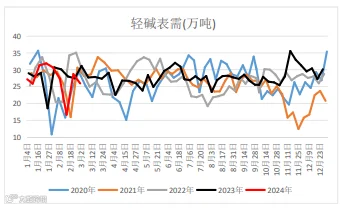

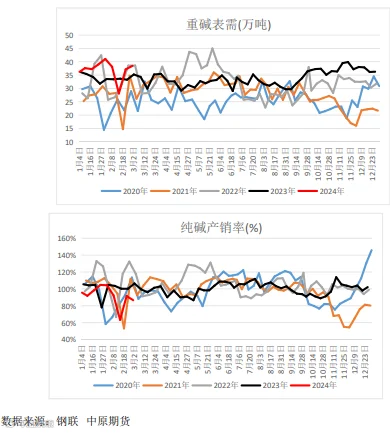

本周纯碱表需64.4万吨,环比减少1.41万吨, 轻碱表需25.95万吨,需求环比减少2.74万吨, 重碱表需38.45万吨,环比增加1.33万吨,轻重碱需求有所分化。

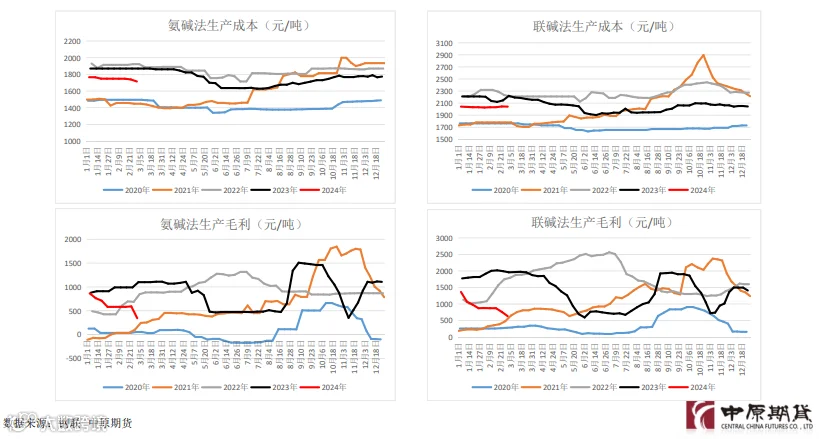

1.5 基本面-纯碱成本利润