供需方面:2024 年产能恢复逐渐见顶,下半年新增预计减少, 可供淘汰偏少,整体供应压力减少。目前更多的驱动在于需求 方面,需求仍需进一步的确认。

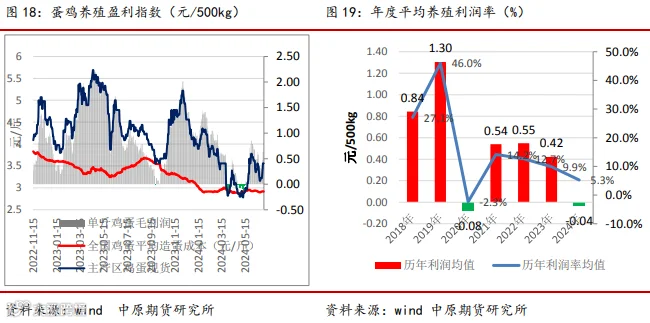

成本利润:成本回落明显,进入震荡期,预计成本仍将维持 3 元 /斤震荡。受成本震荡,蛋价重心下移的影响,整体养殖利润下 半年会有所好转,但是整体养殖利润进入微利年份。

整体看,2024 年上半年是供应压力不断显现,价格重心不断下 移,整体养殖利润进入微利区间,但是按照新增产能情况看, 预计下半年新增不明显,可供淘汰量偏少,整体在产蛋鸡产能 见顶回落趋势,下半年供应压力开始放缓,而需求方面,我们 并未看到好转,市场仍旧是刚需为主,整体季节性周期保持, 下半年蛋价按照季节性仍旧维持先扬后抑表现,预计年度高点 在三季度出现,价格 4.5-5 元/斤,下半年高位震荡为主。

一、行情回顾

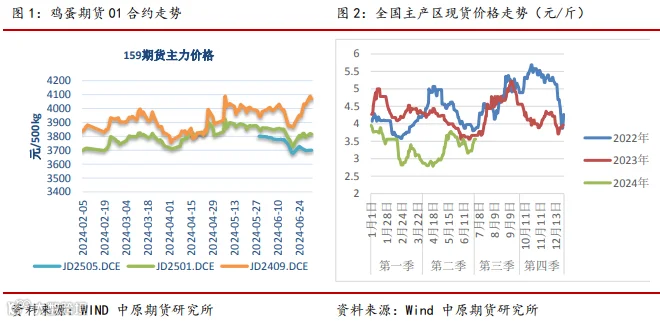

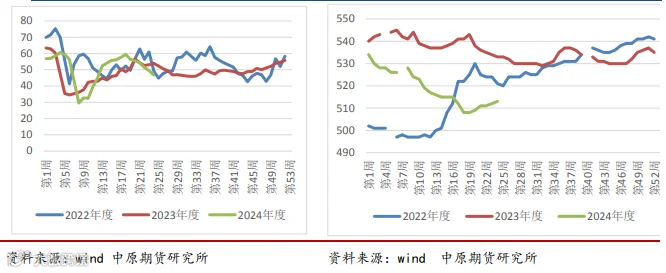

2024 年上半年,整体期货价格震荡寻底,上半程延续去年四季度以来“成本降,产能增” 引发的价格回落,下半程不断进入季节性走前阶段。1-3 月,整体现货价格不断下跌,期货预期 悲观,贴水明显,市场价格不断寻底,季节性消费淡季。4-6 月,盘面不断兑现利空以后,出现 阶段性的低点,整体盘面开启新一轮的季节性上涨。

2024 年上半年现货,整体现货维持在 3-4 元/斤区间震荡,整体新增产能不断释放,落后产 能叠加,整体供应增加,1-2 季度是传统消费淡季,下游拿货积极性不高,整体鸡蛋现货价格一 季度不断寻底,进入二季度,市场购销开始活跃,下游开启新一轮的补库需求,价格震荡走强至 6 月中旬,随着市场对梅雨天气的担忧,价格再度出现回落,后期梅雨推迟,质量情况未出现, 下游开始新一轮补库需求,整体正式进入季节性旺季。

二、鸡蛋供应端情况分析

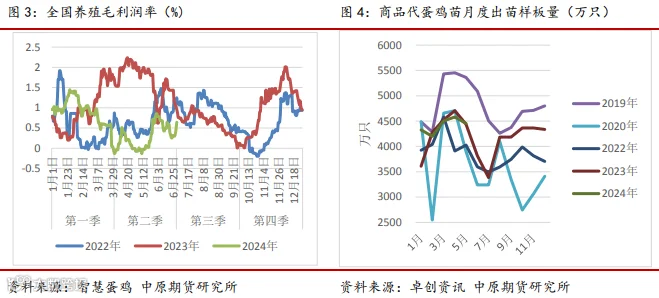

2024 年上半年,受蛋价地位运行影响,整体养殖利润高位回落,但是 2023 年整体养殖利润 较好,特别是四季度原料成本下降明显,养殖利润丰厚,2024 年上半年,补栏积极性大步提升,1-6 月份补补栏数据为 2.2 亿只,同比去年同期 2.1 亿只高 2.4%。

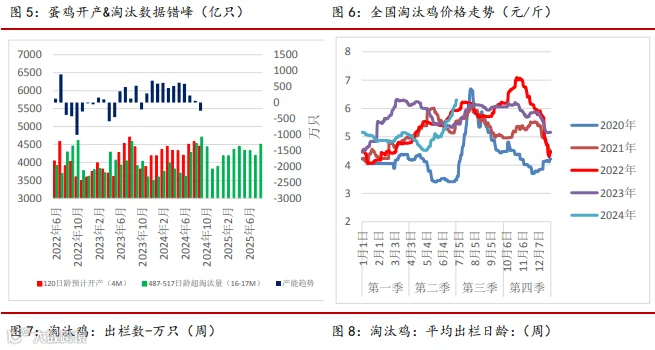

2024 年上半年,淘汰鸡价格先跌后张,按照正常淘汰量计算,6-9 月才进入淘汰高峰,但 是从数据上看,清明节前后,市场淘汰量偏多,从周度淘汰量和淘汰日龄上可以看出,1-4 月, 淘汰量比较明显,提前淘汰,整体产能下降趋势明显。2024 年下半年,整体可供淘汰量偏少, 预计淘汰鸡价格仍将高位运行。

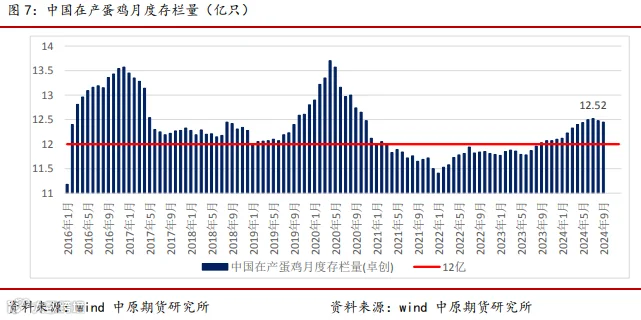

综合以上情况,新增产能继续增加,但是下半年进入补栏淡季,淘汰量偏少,整体在产蛋 鸡存栏量预计将在三季度见顶,预计高峰值为 12.52 亿只,同比 2016 年和 2020 年 13.5 亿高 峰,仍旧偏低,整体市场供应量中性偏多,随着下半年市场趋势扭转,预计下半年产能供应压力 逐渐缓解。

三、需求端情况分析

四、养殖成本和养殖利润

五、2024 年下半年行情展望