主要逻辑:

1、宏观:国内近期公布的9月份宏观数据有所改善;美联储9月CPI数据超出预期,美联储年底是否加息仍存在变数。

2、供给:近期西南产区和山东地区均出现短期减产,对供应端形成一定干扰。

3、需求:近期电解铝行业保持稳定生产,需求端维持在高位水平。

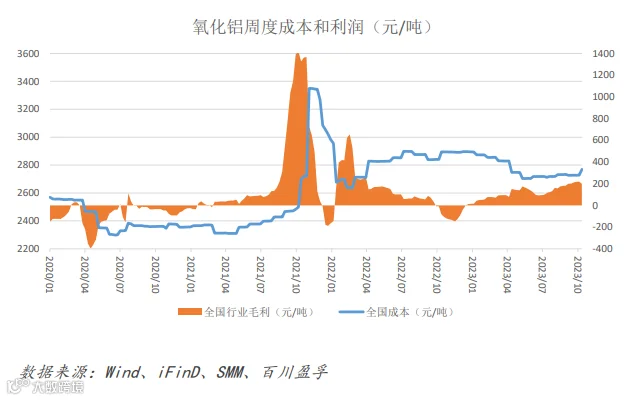

4、成本利润:近期铝土矿价格仍旧坚挺,烧碱和煤炭价格出现反弹,行业成本较为坚挺,氧化铝行业利润则变化不大。

5、整体逻辑:目前部分氧化铝企业长期受矿石紧张及高成本等因素困扰,当前整体现货供应难有快速增长,进入10月下游铝厂仍有一定采购刚需,供需紧平衡局面有望延续。

策略建议:

氧化铝2312合约或延续入高 位整理,上方压力位3150元 /吨一线,下方支撑位2950元/吨一线。

风险点:

1、国内外宏观政策及经济数据;2、电解铝价格波动情况;3、氧化铝运行产能变化;4、交割库仓单情况。

数据来源:Wind、iFinD、SMM、百川盈孚

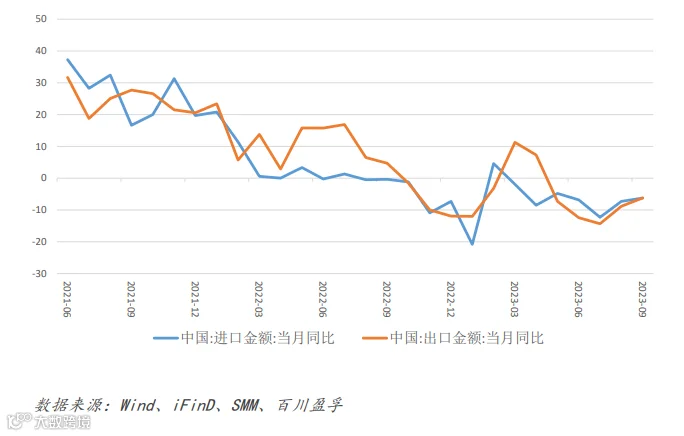

国内市场:9月外贸数据降幅继续收窄

10月13日,海关总数公布9月进出口数据:按美元计价,中国9月进出口总值5205.5亿美元,同比下降6.2%;其中,9月出口2991.3亿美元,同比下降6.2%,前值-8.8%;9月进口2214.2亿美元,同比下降6.2%,前值-7.3%;贸易顺差777.1亿美元,前值 683.6亿美元。进出口连续2个月降幅收窄, 整体好于市场预期。

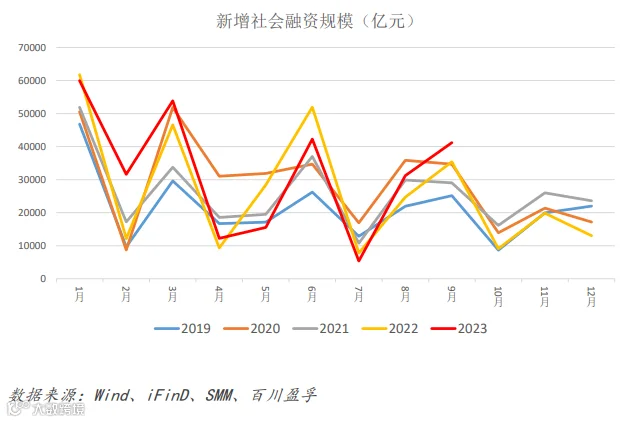

国内市场:9月信贷社融延续双增

10月13日,中国人民银行公布9月金融统计数据显示:中国9月M2货币供应同比10.3%,前值10.6%,

预测值10.7%;中国9月M1货币供应同比2.1%,前值2.2%,预测值2.4%;中国9月MO货币供应同比 10.7%,前值9.5%;中国9月新增人民币贷款(亿元)23100,前值13580,预测值25000;中国9月 社会融资规模(亿元)41200,前值31237,预测值38000。

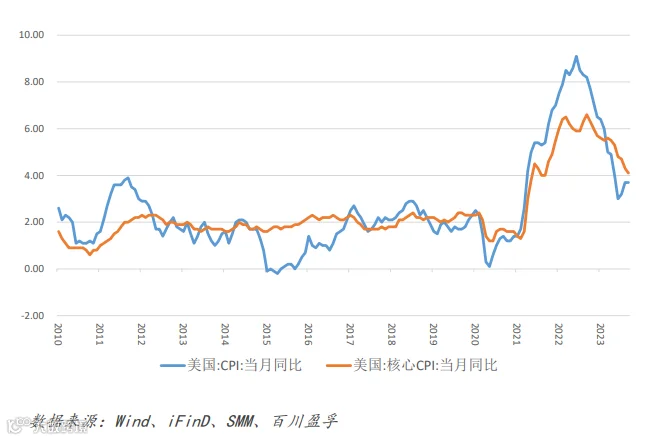

国外市场:美国9月CPI数据超预期

美国劳工部公布的最新数据显示,美国9月CPI同比上涨3.7%,涨幅与8月持平,且高于市场预期。

尤其是剔除居住成本的服务业CPI,在9月环比增长0.61%,增速创一年来新高,令市场对美联储年 内再加息一次的预期迅速升温。

本周宏观前瞻

本周聚焦中国9月经济成绩单、70城房价、央行5000亿MLF到期续作情况、美国9月零售数据公布、

欧洲9月CPI公布;央行方面,美联储公布经济状况褐皮书,美联储主席鲍威尔发表讲话,日本央行 行长植田和男发表讲话。

氧化铝现货市场维持上涨趋势

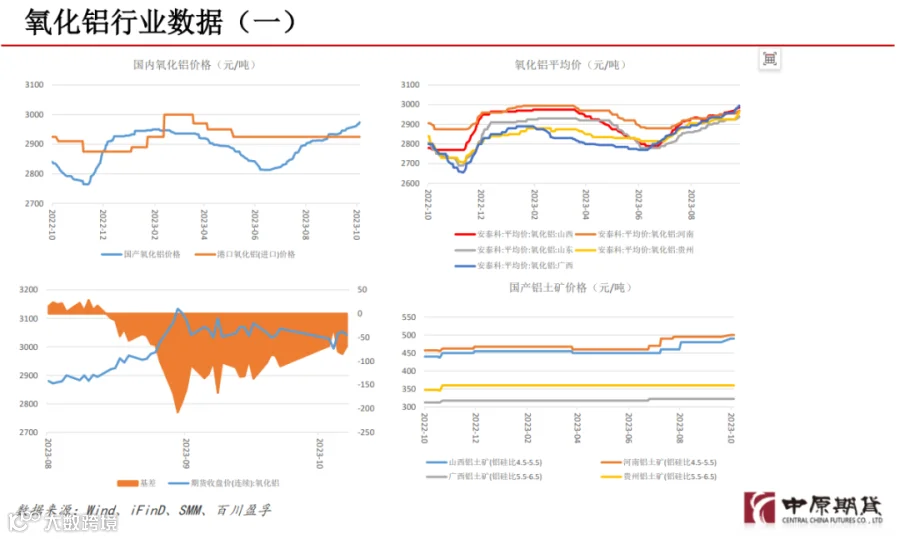

1)价格方面:截至10月13日,中国国产氧化铝价格为2962元/吨,周度环比上涨21元/吨。当周公开成交样本中,山西地区成交数量较多,该地区传出3笔现货成交消息,成交数量共计2.5万吨,出 厂价格位于2990-3050元/吨;河南地区传出2笔现货成交,成交数量共计1万吨,出厂价格位于2980- 3000元/吨;山东地区传出1笔现货成交消息,成交数量0.5万吨,出厂价格2940元/吨;同时南方地区偶有批量现货成交消息传出,成交价格位于2965-2980元/吨。

进口氧化铝方面,当周海外氧化铝市场表现较为平静,未传出新订单消息。

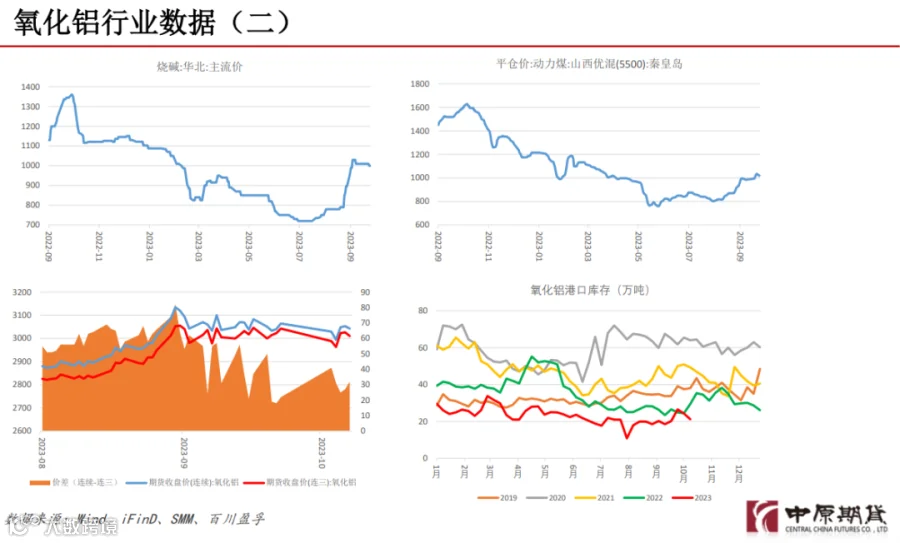

2)供应方面:当周中国国产氧化铝市场开工无明显变化,个别企业阶段性进行检修。截至10月12 日,中国氧化铝建成产能为10220万吨,开工产能为8560万吨,开工率为83.76%。

3)需求方面:当周电解铝行业开工继续持稳,氧化铝需求变化并不明显。截至10月12日,中国电解铝建成产能为4724.9万吨,开工产能为4297.9万吨,开工率为90.96%。

4)成本方面:当周铝土矿市场氛围未发生转变,矿石价格僵持运行;液碱市场需方采购积极,价格延续上涨走势;动力煤市场,供需双方在价格方面略显博弈,港口煤价格价格先涨后跌,价格整体小幅上行。

5)利润方面:当周中国国产氧化铝现货价格小幅上涨,氧化铝行业成本呈现上行走势,但相较之下成本涨幅更为明显,因此在二者综合作用下,氧化铝行业利润空间有所缩窄。