近期,原糖价格强于国内价格,对于国际市场,市场关注北半球减产,印度欲禁止食糖出口,导致全球供需紧缺。对于国内市场,新糖将逐渐上市,新年度存增产预期,需求进入淡季,但进口成本高企限制了国内糖价下跌空间,所以,国内糖价在新旧榨季交替期间,高位区间波动。后期,10-11月国内食糖供需为供给逐渐增多,需求减少的结构,继续上涨动能不足,高糖价或小幅回落。

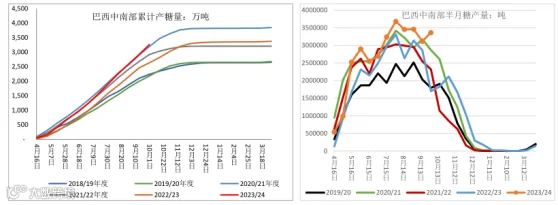

23/24榨季天气整体良好,巴西糖产量大幅增长,截至9月下半月,中南部地区甘蔗入榨量为4477.7万吨,同比增加了1947.9 万吨(+77.00%);甘蔗ATR为154.25kg/吨,同比下降了1.28kg/吨;产糖量为336.4万吨,同比增加了166.5万吨(+98.02%)。本榨季累计入榨量为49308.7万吨,同比增6145.6万吨(+14.24%);甘蔗ATR为140.13kg/吨,同比下降了0.81 kg/吨;累计制糖比为49.54%,同比增加了4.08%;累计产糖量为3261.5万吨,同比增626.2万吨(+23.77%)。目前巴西糖产量增幅已经超市场预期,此前巴西官方机构预计中南部本榨季糖产量3722万吨,同比增350万吨。

糖产量增加,一方面由于甘蔗产量增加,另一方面制糖比持续维持高位,9月下半月制糖比为51.12%,同比增加了5.80%,为今年最高水平。目前制糖收益仍是远远高于乙醇,所以,本榨季将持续维持高制糖比。

出口处于高峰期,巴西9月出口糖和糖蜜320.5万吨,同比增12万吨;本榨季4-9月累计出口1652万吨,同比增多226万吨。出口增量远不及产量增幅,预计仍将有大量食糖等待出港,而当前港堵水平也处于今年最高值,截至10月11日当周,巴西港口等待装运食糖的船只数量为128艘,等待装运的食糖数量为600.16万吨,去年同期为387万吨。

8月初,印度糖厂协会对2023/24榨季初步预估,糖产量预计约为3620万吨,将有大约450万吨糖被用于生产乙醇,ISMA预计2023-24榨季的糖产量约为3170万吨,消费量约为2750万吨,产销过剩量约为420万吨,要保障国内500万吨的期末库存,最大可供出口量或仅为400万吨,比年度继续减少200万吨。而8月份,市场消息报道称印度将在新榨季禁止食糖出口,此消息一出,国际原糖价格变从24美分一路上涨逼近28美分,因为巴西榨季结束后,印度也是主要出口国,前三年印度食糖出口量分别为700万吨、1100万吨、610万吨,若禁止出口,加上泰国新年度也存在较大减产预期,四季度至明年一季度全球贸易流将出现严重紧张,所以,原糖持续受此支撑。

目前国内白糖市场现货价格坚挺、进口成本高企,导致基差高、进口亏损扩大。不过目前市场供给紧张局面较三季度有所缓解。

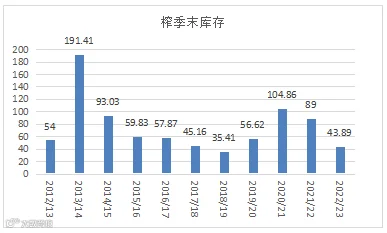

一是旧作结转库存虽同比大幅减少,但高于市场预期。2022/23年度全国累计销售食糖853万吨,同比减少14万吨;累计销糖率95.11%;榨季末库存43.89万吨,同比减少45.11万吨;其中甜菜糖几乎全部销完,甘蔗糖广西结余库存27.63万吨,云南13.43万吨。早在三季度由于国内减产,预计本榨季食糖供给将短缺,但由于高价抑制需求,糖浆等替代品冲击,食糖需求下滑,库存高于预期,也高于市场最低值,近十年看,库存最低出现在2018/19年度的35.41万吨。

二是9月底国家拍卖了12.67万吨的食糖,后期不排除继续抛储增加供给的可能。

三是四季度可能迎来今年进口食糖到港高峰期。2023年1-8月中国累计进口食糖158万吨,同比减少114万吨。中国8月份进口食糖37万吨,从之前内外价差水平看,预计未来两个月到港量继续增加。

四是新糖逐渐上市。内蒙古、新疆首家糖厂分别于9月17日、26日开机,截至10月10日,共有21家糖厂开榨生产,2023/24年度生产伊始,总体正常偏快。广西、云南产区甘蔗长势良好,甘蔗入榨量预计增加。预计新年度全国食糖产量有望恢复性增长。

另外,中秋国庆需求高峰过去之后,将迎来阶段性需求淡季,直到春节前需求旺季备货来临,所以,10-11月份,国内食糖供需为供给逐渐增多,需求减少的结构,继续上涨动能不足,高糖价或有所回落,受制于原糖进口成本高企,内外价差大幅倒挂,趋势性回落空间料有限。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884