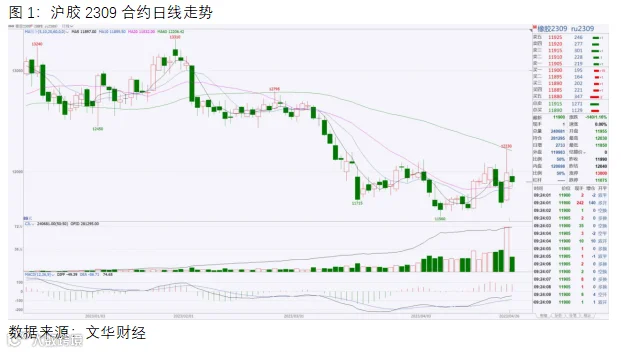

4月24日,一份关于“2023年云南主要植胶区橡胶树开割情况调查报告”在市场上流传开来,报告显示由于干旱等原因,云南产区开割时间将继续推出,对今年产量也会造成影响。当日夜盘,沪胶主力合约大涨约4%,橡胶的“春天”真的来了吗?

一、供给端仍旧宽松,关注天气因素炒作

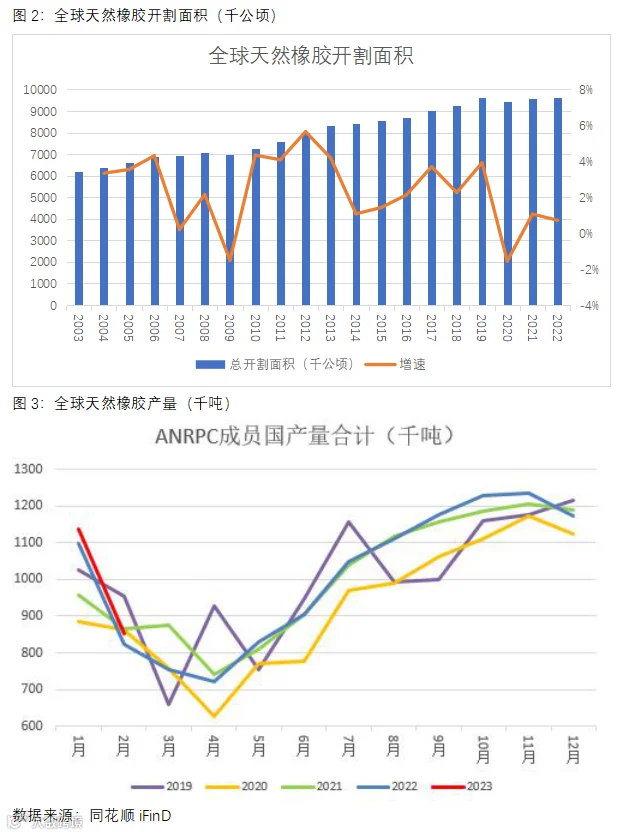

供给端来看,2019年以来,全球天然橡胶的开割面积达到了一个历史高位,只要东南亚各个主要产胶国家不大规模砍树或者弃割,未来几年内橡胶开割面积都将保持在这一高位水平。产量方面,ANRPC发布最新报告显示,预计2023年全球天然橡胶产量同比增加2.7%至1491.6万吨;其中,泰国增2.5%、印尼增1.8%、中国增3.2%、印度增3.8%、越南增0.1%、马来西亚增11.4%、其他国家增2.8%。因此,供给宽松的格局没有发生改变,关键看后续天气因素能否对割胶产生影响,尤其预期今年厄尔尼诺现象将会对东南亚造成干旱影响。

二、需求端表现一般,终端整体缺乏亮点

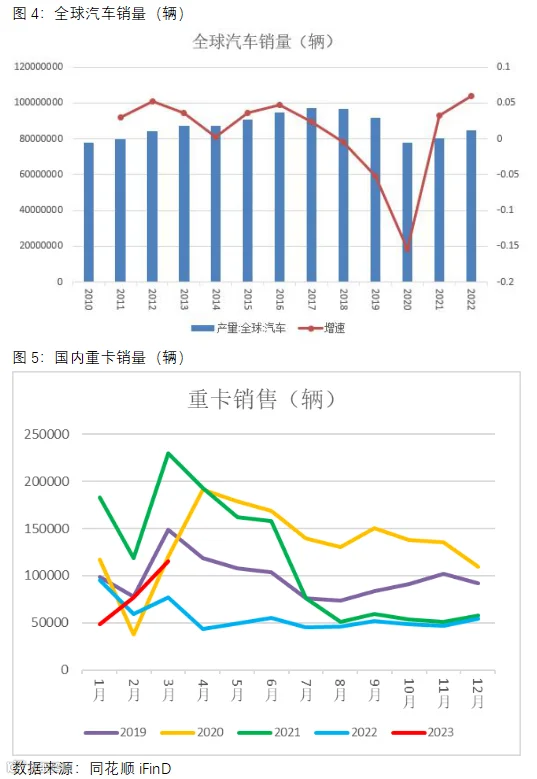

橡胶的需求变化和整个全球经济的发展密不可分,今年海外经济衰退的预期比较强,这会对橡胶消费形成一定拖累。ANRPC发布最新报告显示,预计2023年全球天胶消费量料同比下降0.4%至1491.2万吨;其中,中国增2.6%、印度增1.9%、泰国降26%、马来西亚增5.8%、越南增5.8%、其他国家增0.6%。橡胶的终端消费中轮胎占比最高,尤其是重卡汽车的消耗。根据第一商用车网数据,2023年3月份,我国重卡市场大约销售9.7万辆左右(开票口径,包含出口和新能源),环比2023年2月上涨26%,比上年同期的7.7万辆增长26%;今年一季度,重卡市场累计销售22.3万辆,同比微降4%。但需要关注的是,房地产行业目前仍没有明显起色;而基建工程投资由于普遍缺钱的缘故,资金落实不到位,项目开工情况很不理想。因此,终端消费缺乏亮点的情况下,后续重卡销量能否持续增长仍要打上问号。

三、国内产区干旱,或驱动短期行情

让我们再回到开头提到的云南减产情况。虽然我国天然橡胶产量仅占全球的7%左右,2022年总产量约为85.86万吨,但是国产全乳胶是橡胶期货的主要交割品,海外3号烟片胶因为关税成本较高,很少进入交割。因此,云南产区持续干旱将会形成交割品紧张的预期,对短期行情形成影响。

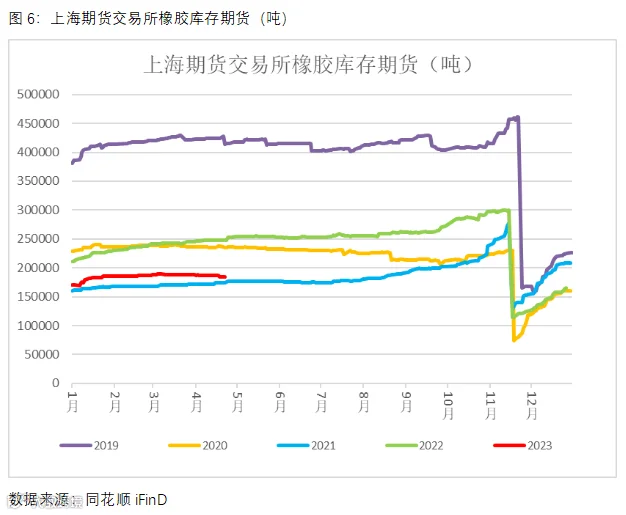

目前,上海期货交易所橡胶库存期货处于历史同期相对低位水平,仅仅略高于2021年水平,一旦云南开割推迟到6月,那库存或将再度紧张。从历史来看,2020年4月份、2021年11月份和2023年1月份,当时交易所橡胶库存都创出历史低位水平,橡胶价格也走出了一轮反弹行情,但最后随着橡胶价格走高,多头资金均止盈离场,仓单数量又很快上升,沪胶结束反弹重回弱势运行,反弹都未形成反转。

整体来看,目前橡胶的供需格局较难改变目前价格的弱势运行,但天气干旱的炒作也容易驱动阶段性的反弹行情,因此我们需要密切关注国内外产区的开割情况及交易所的期货库存水平。对于反弹高度,我们则可以从两个方面去进行判断,一是沪胶价格上涨超过进口3号烟片胶的价格,市场就会开始考虑用进口3号烟片胶进行交割,该位置将形成一定抛压。二是关注现货与期货的基差,一旦期货价格上涨过快,基差快速拉大,例如01合约基差达到-2000元/吨以上的位置,就会吸引到大量的套保盘参与,空头持有现货并在盘面做空,打压期货价格,促使基差回归。

作者 | 刘培洋

从业资格号 | F0290318

投资咨询号 | Z0011155