报告摘要:

目前国内上市的商品期货主要分为农产品和工业品两大类。目前,市场上多数分析认为——“农产品看供应,工业品看需求”,说的就是农产品更多要看供应端的变化。

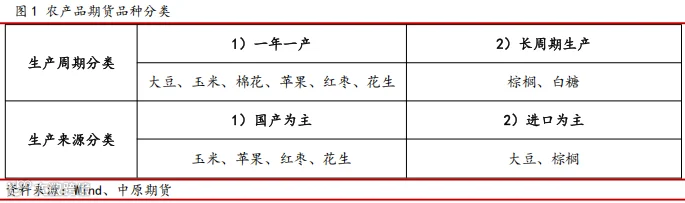

按照农产品的生产周期长短,可以分为一年一产品种和长周期生产品种。按照农产品的生产来源情况,可以分为国产品种和进口品种。从收获时间来看,国产农产品多数都是 9-10 月份开始收获,一个月左右时间差不多完成收获。因此我们选取豆一、玉米、红枣、苹果、花生共五个国产为主的一年一产类农产品,主要讨论 9-1 价差(或 10-1 价差)。

整体来看,国产为主的一年一产类农产品期货受供应端影响因素较大,当市场预期出现增产或者减产时,其 9-1(10-1)价差容易走出正套或者反套行情。但是,一方面,正套或者反套行情不一定会持续近月合约临近交割月;另一方面,当宏观因素起主导作用时,主力合约波动将更为剧烈,跨期价差更多受主力合约的波动影响,不同的品种也会走出相同的正套或者反套逻辑。

一、农产品期货分类及特点

目前国内上市的商品期货主要分为农产品和工业品两大类。两大板块的各自特点都非常鲜明,我们在上一篇报告中也进行了一定的归纳总结。目前,市场上多数分析认为——“农产品看供应,工业品看需求”,说的就是农产品更多要看供应端的变化。因此,我们可以从供应端角度出发,对农产品板块的品种进一步进行分类。(本文主要讨论种植类农产品,不含养殖类农产品)

按照农产品的生产周期长短,可以分为一年一产品种和长周期生产品种,前者是指花生、棉花等品种,今年的种植情况决定今年的产量,明年的种植情况决定明年的产量,每年收获季到来后,当年的产量就较为确定。一般来说,如果是丰收预期,行情多以下跌为主,产业卖出套保意愿较强;如果是减产预期,盘面就会容易受到资金的拉动,临近交割月如果出现交割矛盾,容易形成逼仓的行情。后者是指棕榈油、白糖等品种,种一次后面能连续收获很多年,例如棕榈油的生产周期可以长达 25 年,我国广西等地的甘蔗生产周期一般为 3 年,巴西甘蔗的生产周期可达 5 至 8 年。长周期生产的农产品,其供给端一旦出现明显变化,影响时间可能会超过一年。

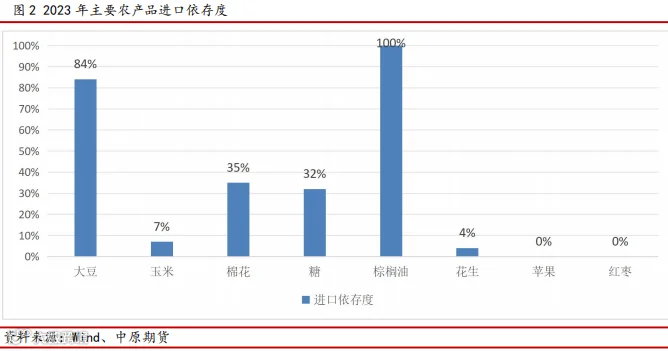

按照农产品的生产来源情况,可以分为国产品种和进口品种,前者是指供应都靠国内自己生产,基本不进口或者很少进口的品种,例如苹果、红枣等品种。如果生产地较为集中,通过市场调研就能较为快速获取该品种的生产情况,对供应量就能形成一个大致的预估;如果生产地较为分散,需要注意期货盘面锚定的是哪个地区的价格,通过重点地区的调研来推算全国整个供应量的情况。后者是指供应主要靠进口的品种,例如大豆、棕榈油等,这类品种不仅要关注海外的种植收获情况,还要关注外盘相关期货品种的波动情况。

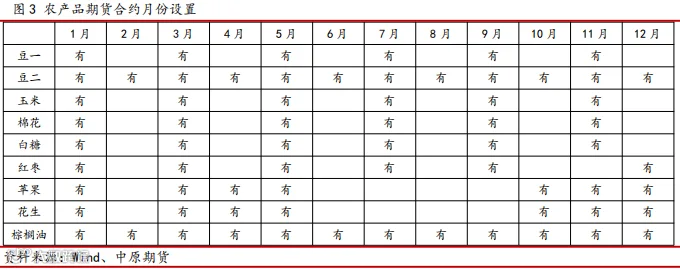

一般来说,工业品期货大多数是 1-12 月份都设置有合约,农产品期货则多数是单月份设置合约。主要原因在于农产品都是有生长周期的,不是每个月都有收获,只设全年一半月份的合约,每两个月做一次交割就够了;而 2 月份多为春节时间,交割上不太方便,所以设置为 1、3、5、7、9、11 的单数月份合约,例如豆一、玉米、棉花等多数农产品都是这么设置的。需要注意的是,像花生、苹果等品种没有 7 月、9 月合约,主要原因是该阶段现货贸易基本结束,市场上货物有限,而新季产品需要等 9 月份之后才陆续上市,这个阶段不太有利于交割。豆二、棕榈油等主要依靠进口的农产品,设置的都是全月份合约。

从收获时间来看,国产农产品多数都是 9-10 月份开始收获,一个月左右时间差不多完成收获,例如豆一、玉米、棉花、红枣、苹果、花生等。豆粕、豆油等品种虽然也是国内生产为主,但使用的大豆主要来自进口,其中美国大豆的收获时间为 9-10 月份,南美大豆的收获时间为 3-5月份,二者整个时间跨度较长。对于白糖来说,主要是甘蔗糖,我国广西甘蔗的收获时间集中在每年 10 月到来年 3 月,榨季时间长达半年。对于棕榈来说,收获季时间更长,基本上全年均可收获,其中每年 4-10 月是增产季,而 11 月至次年 2 月是减产季。因此,从收获的时间跨度来看,国产类一年一产的农产品,收获时间较为集中和统一,因此,后面重点分析一下这类农产品收获季合约(9 月或者 10 月)和下一个主力合约(1 月)之间的价差波动情况。

我们选取豆一、玉米、红枣、苹果、花生共五个国产为主的一年一产类农产品。价差方面主要讨论 9-1 价差(或 10-1 价差)。统计方法为:9-1 价差的时间区间为每年的 6 月 1 日至 8月 31 日,10-1 价差统计的时间区间为每年的 7 月 1 日至 9 月 30 日。当 9 月合约(10 月合约)涨幅大于 1 月合约,或者跌幅小于 1 月合约时,我们定义该周期内为正套行情,否则为反套行情。另外,需要统计每段时间内初始时间点和结束时间点的期限结构,如果都是近低远高的正向市场,则为 Contango 结构;如果都是近高远低的反向市场,则为 Back 结构;如果初始时间点和结束时间点结构不一样,则分别用 C 和 B 来代表 Contango 结构和 Back 结构。

对于一年一产的农产品来说,一般情况下,新货都要比老货贵,因为存放时间越长,质量下降的概率越高,因此,这类农产品的期限结构多为 Contango 结构。在这种结构下,如果市场交易新季产量下降明显,则会导致价格出现上涨行情,而 9 月(或 10 月)适逢新一季作物开始收获,因此减产预期或对 1 月合约的影响更大,9-1(或 10-1)价差将走出反套行情,例如 2018年玉米、2021 年和 2023 年红枣、2022 年花生。例外的是 2020 年玉米,走出来先正套后反套的行情,因当时玉米价格上涨的核心驱动并不是新季产量的变化;还有 2018 年和 2021 年的苹果,走出来先反套后正套的行情,其中正套行情集中在最后临近交割的时间段。

相反,如果市场交易新季产量增长明显,则会导致价格出现下跌行情,尤其是在Back结构下,1月跌幅可能更大,9-1(或10-1)价差将走出正套行情,例如,2024年的豆一,2015年、2016年和2021年的玉米,2019年和2022年的苹果,2023年花生。例外的是2024年的花生,9月底受宏观市场影响,1月合约大幅反弹,10-1价差由正套转为反套;2024年的玉米,本轮下跌主要是受消费不佳拖累,9 月跌幅大于 1 月,9-1 价差走出反套行情;2022 年的豆一,先走出一轮正套,价差甚至创出新高,随后又走出了一轮反套。

整体来看,国产为主的一年一产类农产品期货受供应端影响因素较大,当市场预期出现增产或者减产时,其 9-1(10-1)价差容易走出正套或者反套行情。但是,一方面,正套或者反套行情不一定会持续近月合约临近交割月;另一方面,当宏观因素起主导作用时,主力合约波动将更为剧烈,跨期价差更多受主力合约的波动影响,不同的品种也会走出相同的正套或者反套逻辑。

免责条款