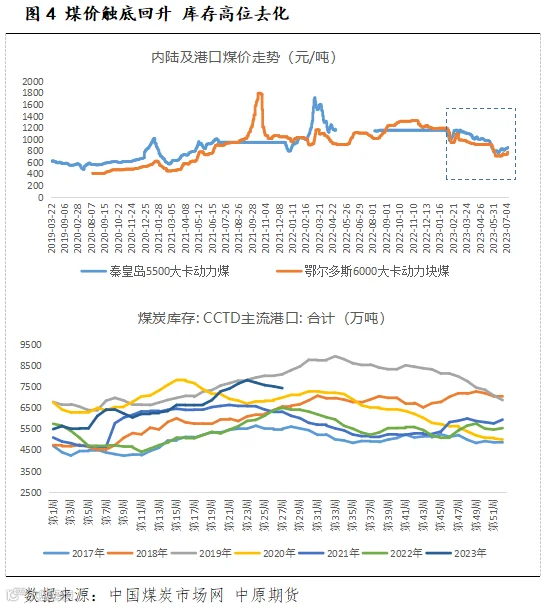

然而,6月底以来的高温激发了新的需求,7月-8月上旬国内处于迎峰度夏用电高峰,今年的三伏大幕自7月11日起正式开启, 7月中旬,江南、江淮、华南等地多35℃以上高温天气,高温日数一般有7-9天。预计7月中旬乃至下旬,沿海日耗将持续攀升,民用电需求将持续强劲。从现实来看,高温下日耗开始逐步走高,库存高位季节性去库,引致煤价走出弱势区,当然,由于今年电厂库存高于往年,除非日耗大超预期,否则绝对价格较难有大幅反弹行情,预计煤价在高需求与高库存的上下驱动中呈现宽幅震荡,阶段性略偏强。

二季度以来,国民经济多项数据不佳,工业增加值同比回落、商品消费(社零增速)不振、地产投资继续萎靡、出口呈现负增长,经济内生动能不足的问题凸显。在此背景下,市场对宏观政策预期愈发强烈,大概率在三季度迎来落地。继央行6月13日下调MLF、6月20日下调LPR后,期待7月底的中央政治局工作会议前后,组合政策的出炉,本文认为,无论落地程度如何,至少在落地之前,预期始终存在并将发挥效应。另一方面,海外经济韧性超预期,特别是美国经济趋向软着陆,衰退论意外再被证伪。其因有三,一则新冠疫情以及俄乌冲突对全球供应链的冲击持续退坡,通胀压力缓解背景下,美联储和欧央行加息节奏显著放缓;二则疫情期间的财政补贴叠加超额储蓄居民部门资产负债表相对正常,提振其消费能力和消费意愿,进而支撑企业盈利;三则劳动力市场持续偏强,低失业率和劳动力供给短缺导致薪资增速下行节奏较慢,在通胀回落背景下,提振居民部门实际收入。

概括而言,国内宏观强预期始终存在,海外经济企稳下滑速率降低,总体为大类资产包括大宗商品提供了一个相对利好的外部环境,成为市场情绪的最重要支撑。而能化行业作为与宏观经济关系密切的大宗板块,受到的影响更为突出。

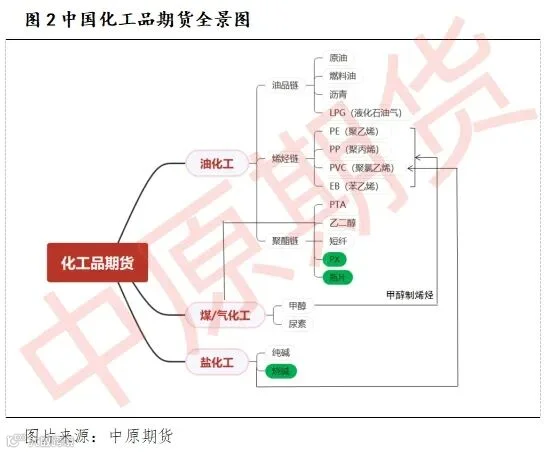

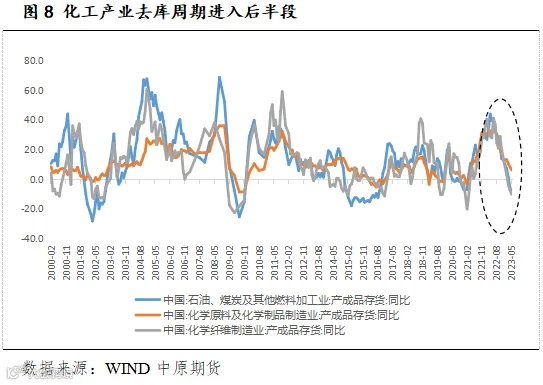

进一步,从中观研究的角度,将化工行业分为石油化工、基础化工和化学化纤三大类。从库存周期的维度来看,如图所示,三个产业大类的去库周期同步从2022年6月开启,至今均已进入了后半段。以经验规律来看,其距离各自的历史平均低位都还有一段距离,周期拐点未至,阶段性的补库并不意味着补库阶段的全面到来,预计最早在3季度末有望迎来转折,届时价格的向上周期才会跟随全面来临。

【总结与展望】

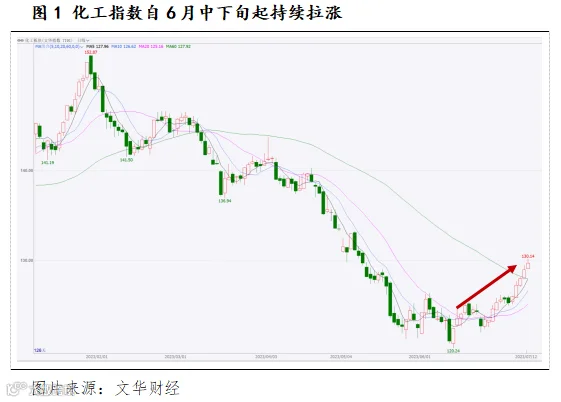

概括而言,6月下旬至今,对于化工期货板块的起势,在产业层面主要源于成本能源端的一致提振和部分品种供需的边际改善,在宏观层面则是国内经济政策预期日益增强对能化行业的整体带动。

未来,7月中旬-8月中旬,在煤炭和原油市场坚挺的判断下,化工行业的成本仍有支撑,动态估值继续改善。宏观刺激预期的发酵,无论落实程度如何,都夯实着化工向上的预期。但另一方面,产业库存离周期拐点仍有距离,全面性的补库阶段尚未来临,叠加多数化工下游的需求仍未实质性改善,所以我们预期近阶段的产业短期仍存上涨空间,但中长期来看,预计进一步提涨的高度有限,趋势性行情的延续性并不强烈,核心还是在于产业去库的速率问题,关注“金九银十”需求旺季中的成色几何。

附:部分品种观点:

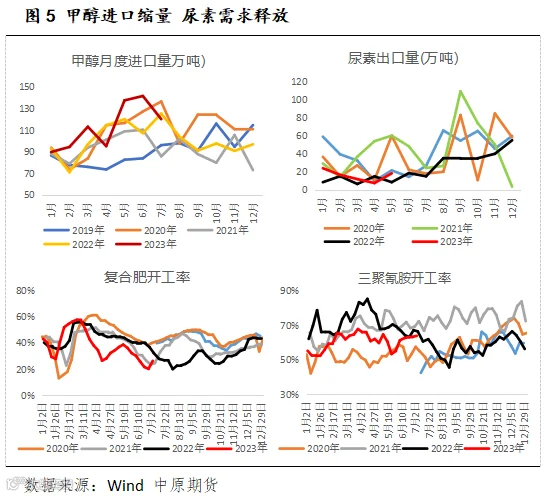

1、甲醇:在7月进口缩量、国内检修减量,煤炭成本坚挺,企业库存低位、内地氛围起势的背景下,甲醇品种适宜逢低做多的单边策略,只是需求端弱稳及港口库存尚未去化的态势始终压制上方空间的高度,从而,短期仍偏强,中长期关注“金九银十”需求释放程度与成本端煤价在8月下旬回落的速率,以节奏指导操作。套利方面,建议9-1逢高反套和1-5正套策略;

2、尿素:短期受出口利好预期、库存低位以及农需支撑下,近期盘面或偏强震荡运行。但在7月中下旬农需转弱以及印标出口利好预期释放以后,在供应宽松预期下,价格下行压力仍存,关注09合约逢高做空机会。风险点:高温天气对原料端煤炭价格及尿素企业开工检修的影响、宏观利好政策预期、国际尿素价格上涨;

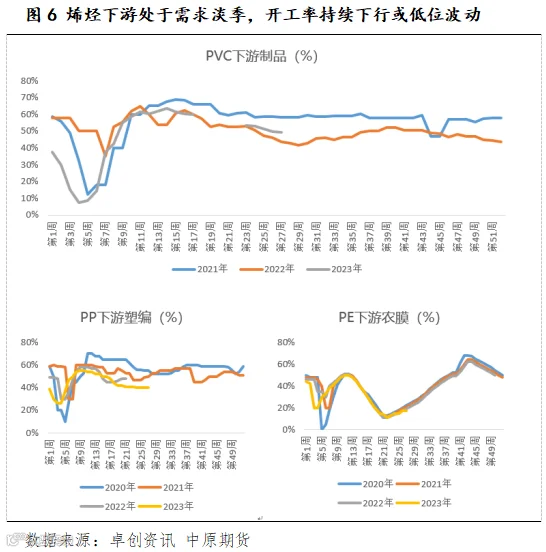

3、PVC:产业检修期已过,7月供给基本恢复,型材、管材等直接下游开工率不断下探,地产、基建等终端需求边际弱稳,库存去化难度加大,产业层面驱动再次向下。成本端原油的支撑托底,宏观强预期的支撑不具有延续性,建议逢高空配,套利方面,推荐9-1反套高位进场;

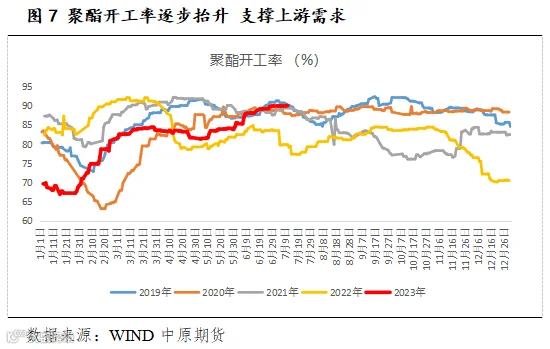

4、PTA:PX供需矛盾逐渐缓解,下游聚酯开工持续高位,在上下两端的挤压下,PTA加工费保持在较低水平,库存相对中性。随着8月份PX逐步转入累库周期,以及下游处于需求淡季,负反馈预期逐步增强,叠加高温天气可能导致的降负,聚酯高开工的可持续性受到挑战。短期PTA不建议追多,关注中长期的空单布局机会,或者采取多原油空PTA策略;

5、乙二醇:乙二醇开工率或出现阶段性回落,但下游聚酯开工维持高位,供需结构存在好转预期,但是乙二醇港口库存仍处于较高水平,乙二醇向上空间有限。短期坚挺,中长期维持偏空对待。

化工组:

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

作者 | 王兴广

从业资格号 | F03093605

作者 | 申文

从业资格号 | F03117458