主要逻辑:

1、上游:截至6月1日,全国累计交售籽棉折皮棉671.9万吨,同比 增加91.8万吨,较过去四年均值增加80.2万吨,其中新疆交售622.7 万吨;累计加工皮棉671.9万吨,同比增加91.8万吨,较过去四年均 值增加81.1万吨,其中新疆加工622.7万吨;累计销售皮棉620.6万 吨,同比增加292.0万吨,较过去四年均值增加163.4万吨,其中新 疆销售575.8万吨。

2、中游:期货仓单数量开始缓慢下降。截至06月02日,郑商 所棉花仓单数量(含有效预报)为16073张,折合64.2万吨棉 花。

3、下游:国内纺织市场走货相对顺畅,企业反映40S品种销售较好, 原料价格大幅上涨,国内棉纱价格跟涨。东南亚纺织市场消费低迷 态势仍在延续,裁员、降低产能的企业数量持续增加,国际棉纱价 格下跌,未跟随原料价格上行。目前常规外纱均价高于国产纱439元 /吨。国内坯布市场销售弱于中端纱线环节,全棉坯布价格保持稳定。涤纶短纤价格跟随PTA小幅下跌。

4、整体逻辑:纺织市场上,淡季气氛并不突出,部分企业接单数量 未降反增。当前纺织市场淡季不淡的特征有所显现,再加上棉花开 始进入关键生长期,投机资金对棉花的关注度正在提高。

策略建议:

建议考虑将多 空分水岭调整 至16300一线, 震荡上涨思路 对待。

风险提示:

1、国内外宏观政策变化;

2、天气因素影响;

3、国内外外交政策的变化;

4、种植面积的炒作。

5、俄乌战争所造成的不可测事件。

一、行情回顾

周度行情回顾

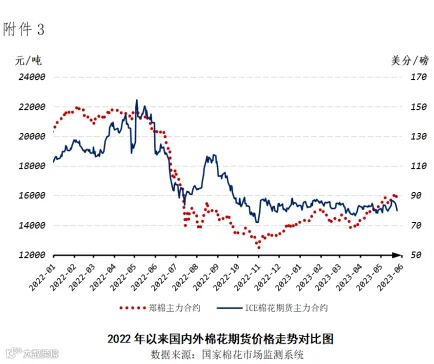

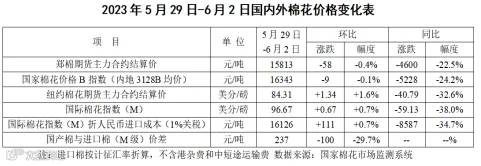

本周初,棉花产业链运行相对平稳,棉 价震荡为主;本周四起受本年度棉市供应趋 紧及下游纺企大量采购等传闻影响,郑棉增 仓大涨至近11个月以来高位。当周整体呈震 荡后冲高走势。2023年5月29日-6月2日,郑 州棉花期货主力合约结算均价15813元/吨, 较前周下跌58元/吨,跌幅0.4%;代表内地标 准级皮棉市场价格的国家棉花价格B指数均价 16363元/吨,较前周上涨11元/吨,涨幅 0.1%。

数据来源:中原期货研究所、中国棉花网

国外市场::国际棉花价格上涨

本周,美债危机缓解进一步改善市场情绪,美元指数下跌利好棉价,叠加周四郑棉价格大涨推 动,及美联储6月份暂停加息概率上升,国际棉价跟随上涨。2023年5月29日-6月2日,纽约棉花期 货主力合约结算均价84.31美分/磅,较前周上涨1.34美分/磅,涨幅1.6%;代表进口棉中国主港到 岸均价的国际棉花指数(M)均价96.67美分/磅,较前周上涨0.67美分/磅,涨幅0.7%;折人民币进 口成本16126元/吨(按1%关税计算,不含港杂和运费),较前周上涨111元/吨,涨幅0.7%。国内棉 价比国际棉价高237元/吨,价差较前周缩小100元/吨。

数据来源:中国棉花网

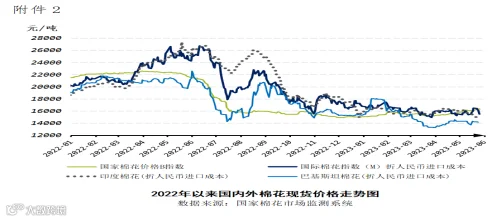

国内数据(一)

数据来源:同花顺iFinD

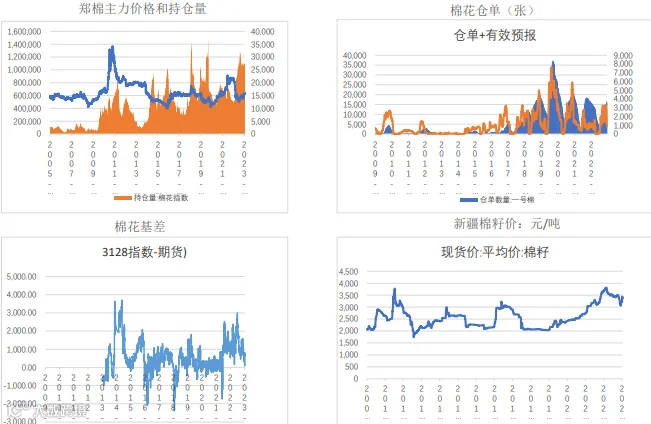

国内数据(二)

数据来源:同花顺iFinD

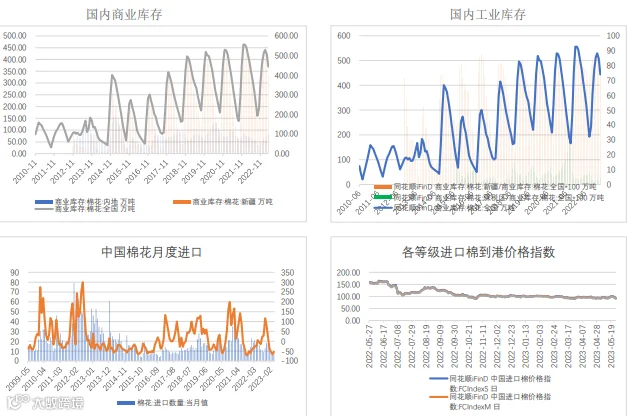

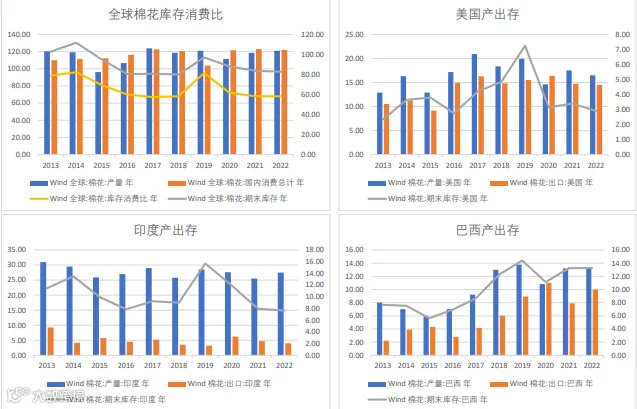

国外数据

数据来源:Wind

二、政策分析

ICAC 6月份月报:市场平静期或再持续1-2个月

国际棉花咨询委员会(ICAC)发布的6月份全球产需预测称,随着当前年度的结束,是市场开 始把注意力转向下年度。目前,大多数北半球棉花生产国已经开始种植或正在准备种植。

2022/23年度,美国棉花产量下降了近66.5万吨,主要是由于美国得州西部超级干旱。由于今 年的土壤水分充足,棉农可能会尽早种植棉花。然而,由于最近国际棉花价格下跌和全球宏观经济 形势不确定,棉农很难决做出最终的种植决定。

2022/23年度只剩下两个月,棉花供应和消费的预测几乎没有变化,产量预计为2451万吨,消 费与上个月持平,为2379万吨。全球贸易量也基本不变,并在本年度结束后的几个月里根据新的数 据进行修正,在此之前将保持稳定。

ICAC表示,目前棉花市场正处于一个平静期,最多可能会持续一两个月,届时农民需要做出最 终的种植决定。ICAC预计,本年度考特鲁克A指数为96.36-106.47美分/磅之间,中间价是100.78美 分/磅。

三、供需分析

上游:全国新棉销售92%

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2023年6月1日,全国 新棉采摘和交售已经结束。

另据对60余家大中型棉花加工企业的调查,截至6月1日,全国加工率为100.0%,同比持平,较 过去四年均值提高0.1个百分点,其中新疆加工100.0%;全国销售率为92.4%,同比提高35个百分点, 较过去四年均值提高9.6个百分点,其中新疆销售92.5%。

按照国内棉花预计产量671.9万吨(国家棉花市场监测系统2023年3月份预测)测算,截至6月1 日,全国累计交售籽棉折皮棉671.9万吨,同比增加91.8万吨,较过去四年均值增加80.2万吨,其 中新疆交售622.7万吨;累计加工皮棉671.9万吨,同比增加91.8万吨,较过去四年均值增加81.1万 吨,其中新疆加工622.7万吨;累计销售皮棉620.6万吨,同比增加292.0万吨,较过去四年均值增 加163.4万吨,其中新疆销售575.8万吨。

中游:国内纺织市场消费有所改善 棉价不排除进一步上涨

据中国棉花网调研,2023年度新疆棉花长势普遍晚于去年同期,棉农通过积极补救挽回部分损 失。从现货情况看,据国家棉花市场监测系统数据,5月26日-6月1日,2022年度全国棉花周度销售 量14.5万吨,连续7周维持在14万吨左右;截至6月1日,全国累计销售皮棉620万吨,销售进度完成 92.5%,同比提高38.7个百分点,较过去四年均值提高16.0个百分点。纺织市场上,淡季气氛并不 突出,部分企业接单数量未降反增。据国家棉花市场监测系统初步调查,5月中旬,纺织企业长单 数量较上期调查(3月)有所增加,反映订单可维持1个月左右的企业占31.6%,环比下降19.6个百 分点;反映订单可维持1个半月至2个月左右的企业占17.6%,环比增加12.9个百分点。整体看,当 前纺织市场淡季不淡的特征有所显现,再加上棉花开始进入关键生长期,投机资金对棉花的关注度 正在提高,尚不能排除进一步上涨的可能性。

数据来源:中国棉花网

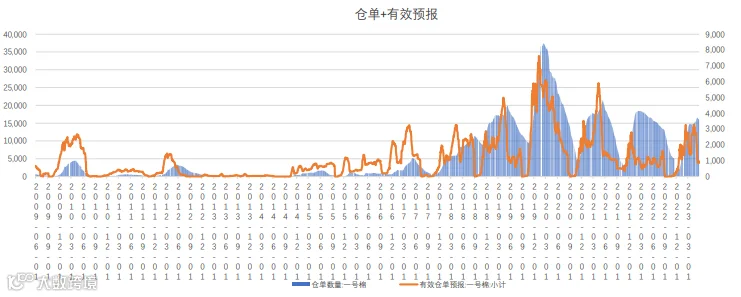

中游:期货仓单数量开始缓慢下降

期货仓单数量开始缓慢下降。截至06月02日,郑商所棉花仓单数量(含有效预报)为16073 张,折合64.2万吨棉花。

数据来源:同花顺iFinD

中游:美棉出口周报:签约量稳定 装运量减少

美国农业部报告显示,2023年5月12-18日,2022/23年度美国陆地棉净签约量为2.98万吨,较 前周减少1%,较前四周平均值减少35%。签约量净增主要来自中国(1.47万吨)、越南、土耳其、 孟加拉国和巴基斯坦。净签约量为负数的是韩国、墨西哥、危地马拉和尼加拉瓜。

美国2023/24年度陆地棉净出口签约量为1.91万吨,签约量净增的是tuerq/墨西哥、中国(998 吨)、印度尼西亚和泰国。

美国2022/23年度陆地棉装运量为6.09万吨,较前周减少19%,较前四周平均值减少27%,主要 运往越南、土耳其、巴基斯坦、中国(5080吨)和孟加拉国。

2022/23年度美国皮马棉净签约量为748吨,较前周减少65%,较前四周平均值减少80%。签约量 净增来自越南、印度、土耳其、巴基斯坦和泰国。净签约量为负数的是日本和危地马拉。

美国2022/23年度皮马棉出口装运量为3062吨,较前周减少7%,较前四周平均值减少33%,主要 运往印度、中国(748吨)、越南、埃及和吉布提。

下游:郑棉暴涨势头猛 棉企套保情绪升温

6月1日郑棉期货各合约低开后暴涨,日盘震荡幅度超过1000点,放量增仓(增仓五万余手), 主力合约一度触及涨停,强势打开16000元/吨、16500元/吨等阻力位。受其影响,疆内外仓储棉花 现货应声跟进,较5月底报价涨幅普遍在700-800元/吨。

6月2日,江苏、山东、河南等仓储库“双28”(主体品级31级,或单29)公重报价集中在 17150-17300元/吨;而疆内监管库“双28”皮棉公重报价16750-16900元/吨,疆内外棉花价差继续 收窄至300-400元/吨,或对6月份新疆棉转库产生一定影响。

部分机构、涉棉企业表示,近两日郑棉突然发力大涨与国内商业库存或低于机构预测、大型纺 企开始补库以及新疆产量预期下降等因素有关。随后,前两个传言被证实子虚乌有,而对于新疆棉 单产,几家新疆大中型棉花加工企业/集团认为,如果6-9月份天气给力、水肥跟上及其它田间管理 及时,目前炒作单产下滑偏早。至于2023/24年度棉花市场是否形成提价抢收的氛围,除了轧花企 业意愿外,还要看金融机构的信贷支持、投放、监管力度。

从调查来看,随着CF2309合约再次向上突破,棉花加工企业套保避险的情绪也呈现升温,高指 标高升水的资源加工企业更倾向于预报、注册仓单。业内也呼吁新疆棉企尽快高位套保,一方面郑 棉大幅上涨,贸易商、棉纺企业询价/采购大幅减弱甚至“停摆”,棉花很可能有价无市;另一方 面传言或被证实是多头释放的“烟雾弹”,引发棉花期现快速回调。

下游:国内棉纱价格上涨 国际棉纱价格小幅下跌

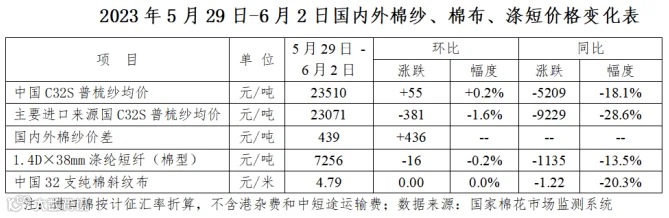

本周,国内纺织市场走货相对顺畅,企业反映40S品种销售较好,及原料价格大幅上涨, 国内棉纱价格跟涨。东南亚纺织市场消费低迷态势仍在延续,裁员、降低产能的企业数量持续 增加,国际棉纱价格下跌,未跟随原料价格上行。目前常规外纱均价高于国产纱439元/吨。国 内坯布市场销售弱于中端纱线环节,全棉坯布价格保持稳定。涤纶短纤价格跟随PTA小幅下 跌。

数据来源:中国棉花网

作者 | 张磊

从业资格号 | F0230849

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884

免责声明:本文章中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。