近期随着宏观氛围转弱,钢材供需面持续宽松,叠加原料端成本支撑下移,多重利空因素共振导致黑色系跌势明显,尤其是螺纹钢价格已经跌破前期震荡区间,创出今年以来的新低,若原料价格进一步下探将继续拖累成材价格,短时钢价的下跌趋势难以扭转。

一、宏观预期转弱,外围风险加剧

国内市场,在经历了4月宏观数据不及预期的利空影响之后,由于二季度政策空窗期,市场信心的恢复略显不足。同时,海外在美联储加息进入尾声的阶段,债务违约问题成为市场关注焦点。财政部周三再度发出警告,称美国可能在6月初就会面临财政资金不足状况,最早在6月1日时财政部就可能无钱可用。同时,美联社报道,众议院议长凯文·麦卡锡周三称共和党和民主党仍然存在很大分歧。不过,当前市场多数认为最终两党会达成债务上限被提高的谈判结果,只是过程会很艰难。而在此期间因恐慌情绪持续推升,短期美债走跌,6月1日和6月8日到期的美债收益率飙升至7%以上,美股也持续大跌,大宗商品承压普遍下行。这也将对黑色带来利空影响。

二、供强需弱延续,库存降幅趋缓

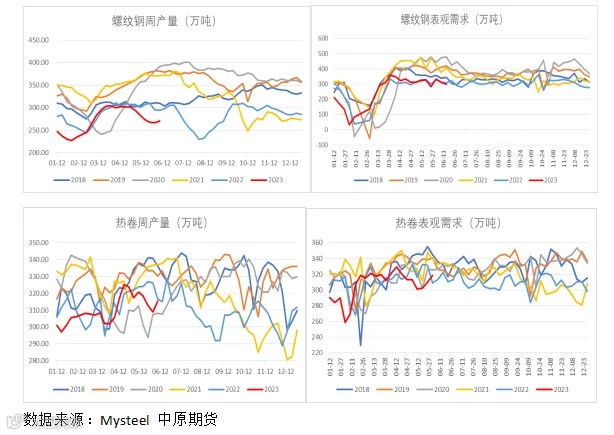

钢材供需结构来看延续宽松格局,供强需弱延续。一方面,供给端,钢厂保持较高的开工率和产能利用率。尤其是高炉生产,根据SMM统计的高炉开工率最新数据92.57%,环比持平,而高炉产能利用率达到94.05%。且全国190家样本钢厂日均铁水产量224.02万吨。另一方面,逐步进入传统梅雨淡季,下游施工将继续受到天气因素的影响,需求释放空间有限。值得关注的是,本周钢联库存数据显示,五大材周度产量较上周增加8.56万吨,表观需求下降16.63万吨。其中增产主要来自螺纹钢和热卷,分别较上周增加4.18万吨和6.35万吨。相较而言,螺纹钢基本面更加弱于热卷,表观需求较上周进一步下降12.69万吨,这也令螺纹钢的总需求下降至300万吨以下,低至297.94万吨的同期历史低位。

同时,值得关注的是,近期房地产市场预期转弱。一方面,楼市持续降温。根据上海易居房地产研究院发布《2023年5月50城新房成交预测报告》,5月1日-22日,全国50个重点城市新建商品住宅成交面积为1199万平方米,环比4月1日-22日增速下降了13%,同比2022年5月1日-22日增速小幅上升了2%,但低基数效应明显。同时,从TOP50房企年报来看,超过七成头部房企营收下滑,近半房企归母净利润告负,背后的原因主要包括市场下行销售不及预期、资产减值计提、汇兑损失等。另一方面,近期“保交楼”工程进度不佳。根据百年建筑网数据,5月交付占比仅16%。目前由于供给端制约因素在于出险企业风险处置和债务偿还,导致开发商整体拿地和开工积极性较低。而且此前部分供应商没有拿到回款,也使得原先合作单位无力垫资“保交楼”,因此,大多数项目虽复工但实际进度不如预期。这也进一步体现了当前房地产市场资金链问题仍待解决。

三、原料价格下跌,成本支撑下移

此轮下跌,其中一个核心因素是伴随着原料端价格的持续下探。一方面,因终端需求不好,钢厂原料采购谨慎,铁矿石日均疏港287万吨,环比下降10.6万吨,而海外发运近期有所回升,澳洲和巴西发往中国分别为1569万吨和664万吨,环比增加125万吨和43万吨。这也导致近期铁矿石港口库存有所回升,目前港口库存量12786万吨,环比增加186万吨,供需基本面边际转弱。另一方面,双焦价格,由于煤炭系目前供需仍延续宽松,尤其是在当前电厂煤炭库存仍维持高位的情况下,短时因火电用量推升可能带来的供需基本面改善的可能性不大。此外,钢厂因终端需求下滑,开始挤压上游利润,焦炭再次提降50元/吨,导致双焦盘面价格持续下行,进而令成本支撑继续下移,拖累成材走势。

综合以上,当前在宏观预期转弱,钢材供需基本面持续宽松,叠加原料端继续下探,钢价持续承压,且短期下行趋势难以扭转。目前螺纹钢期货盘面的价格已经逼近去年10月低点。后续重点关注外围风险的扰动,以及国内政策方面是否会有新的调整。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415