主要逻辑:

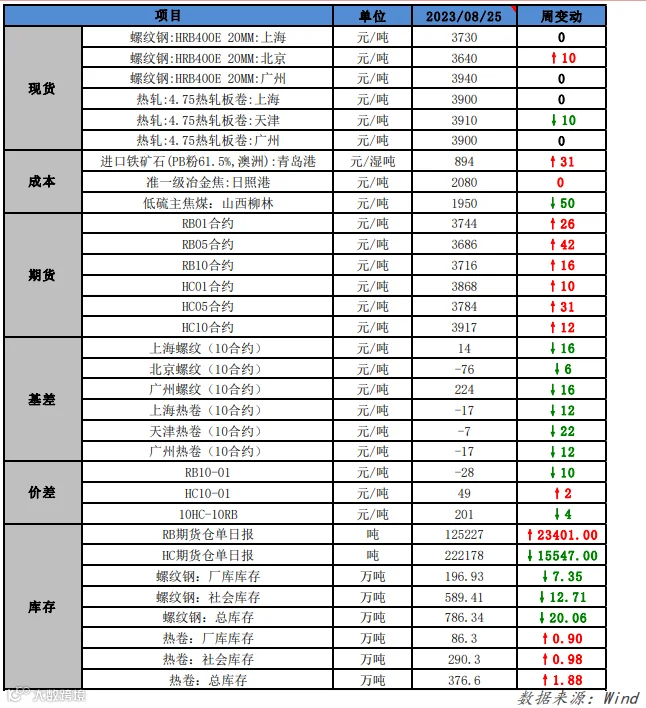

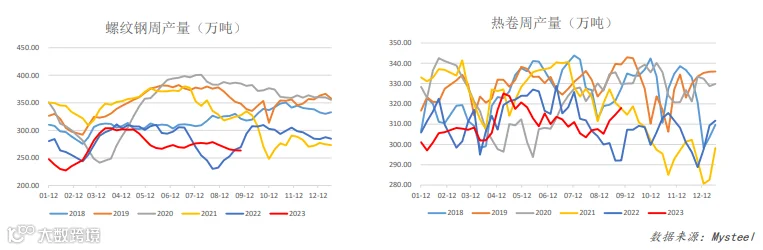

供应:全国螺纹周产量263.45万吨(环比-0.13%,同比-2.23%),全国热卷周产 量318万吨(环比+1.06%,同比+9%)。螺纹钢周度产量小幅回落,热卷排产仍处 于高位。

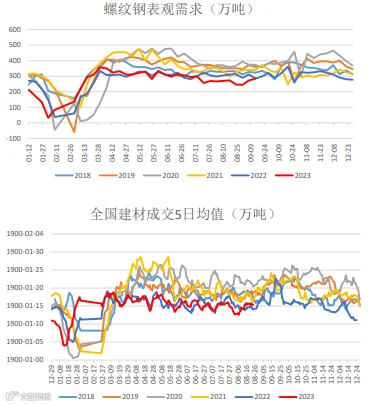

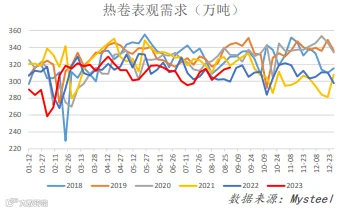

消费:螺纹表观消费283.51万吨(环比+4%,同比持平),热卷表观消费316.12 万吨(环比+0.72%,同比+5.53%)。螺纹钢表需季节性好转,热卷需求小增。

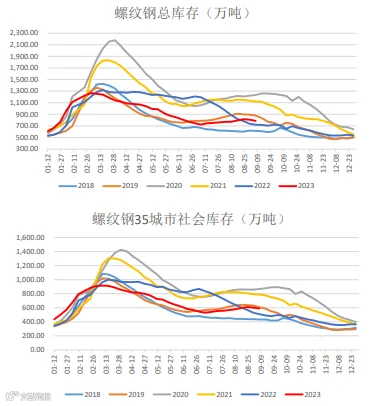

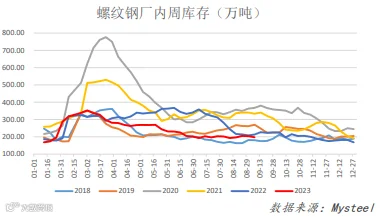

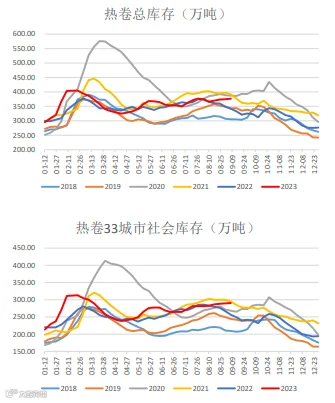

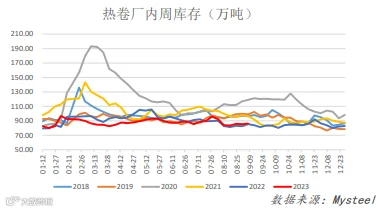

库存:螺纹总库存786.34万吨(环比-2.49%,同比+9%),热卷总库存376.60万 吨(环比+0.50%,同比+10.22%)。螺纹钢库存降幅扩大,厂库社库双降。热卷 总库存小幅增加,延续累库。

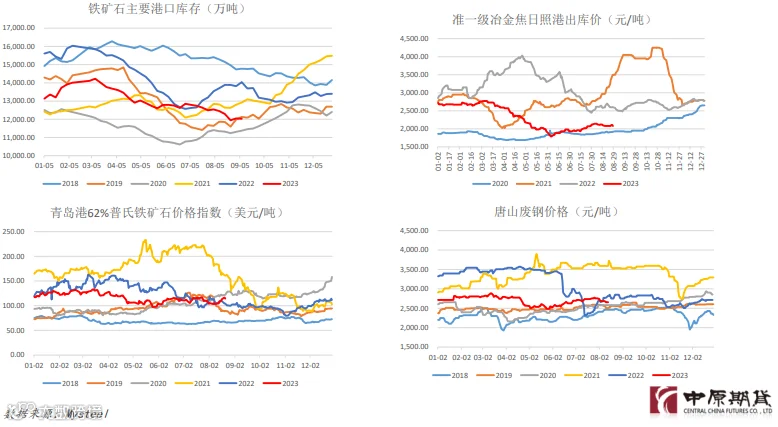

成本:山东、河北主流钢厂对焦炭首轮提降100-110元/吨,部分落地,但鉴于焦 煤供应趋紧,焦企抵触情绪较大,钢焦博弈加剧。铁矿石方面,发运和疏港同步 增加,港口库存小幅回落,铁水高位对原料端形成支撑。

总结:淡季转向旺季,螺纹钢需求季节性好转,库存延续下降,对钢价形成支 撑。热卷虽有累库,但厂库处于历史同期低位,出口具有韧性,钢厂和贸易商挺 价意愿较强。粗钢平控方面,继山东、江苏、河南等省份之后,山西部分钢企收 到限产通知,进一步落地仍待观察。鉴于当前粗钢铁水均处历史高位,利润收 缩,后续有小幅回落空间,基本面环比有望逐步改善。宏观来看,随着“认房不 认贷”等政策推进,市场预期加强,但地产销售未有实质性好转,市场情绪反 复,多空博弈持续,当前钢价受宏观因素影响较大,预计短时维持区间震荡。

策略建议:

单边:区间震荡 螺纹钢2401 【3650,380 0】

风险点:

美联储加 息预期推 升、国内 政策预期 落空、需 求大幅下 滑 。

宏观情绪反复,钢价震荡运行

五大材周度产需双增,其中螺纹钢产减 需增,库存降幅扩大。热卷产需双增, 库存延续累库。但钢厂库存均处于历史 同期相对低位,库存矛盾并未激化。价 格波动受宏观情绪影响较大,周度呈现 宽幅震荡,基差小幅收缩。

螺纹钢产量小幅下降,热卷产量连增三周

• 全国螺纹周产量263.45万吨 (环比-0.13%,同比-2.23%)。

• 全国热卷周产量318万吨 (环比+1.06%,同比+9%)。

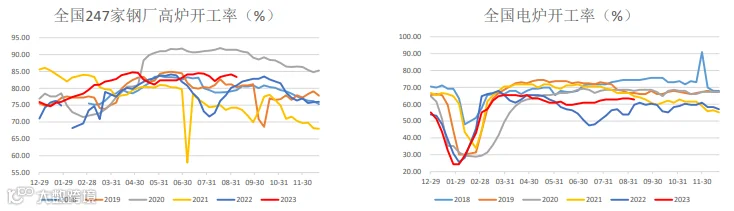

高炉和电炉开工率均小幅回落

• 全国高炉开工率83.36% (环比-0.87%,同比+4.02%)。

• 电炉开工率62.82% (环比-1.01%,同比+16.66%) 。

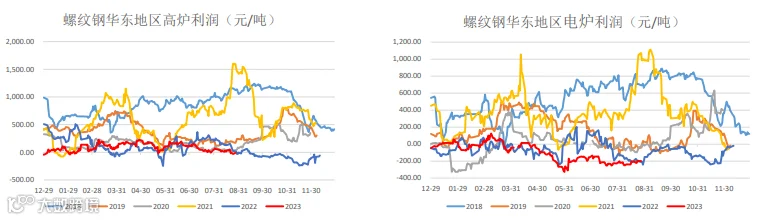

高炉和电炉利润环比下降

• 高炉利润-10 (周环比-119%,同比-104%)。

• 电炉利润-199 (周环比-4.79%,同比+53%)。

螺纹钢表需连增两周,热卷表需小幅增加

• 螺纹表观消费283.51万吨 (环比+4%,同比持平)。

• 全国建材成交5日均值为15.35万吨 (周环比-3.17%,同比+8.71%) 。

• 热卷表观消费316.12万吨 1900-01-00 (环比+0.72%,同比+5.53%)。

螺纹钢库存连续下降,厂库社库双降

• 螺纹厂库196.93万吨 (环比-3.60%,同比-7.61%)。

• 螺纹社库589.41万吨 (环比-2.11%,同比+16%) 。

• 螺纹总库存786.34万吨 (环比-2.49%,同比+9%)。

热卷库存小幅累增,厂库社库略高于去年

• 热卷厂库86.30万吨 (环比+1.05%,同比+1.12%)。

• 热卷社库290.30万吨 (环比持平,同比+13.24%) 。

• 热卷总库存376.60万吨 (环比+0.50%,同比+10.22%)。

成本:焦炭首轮提降落地,铁矿石港口库存再度转降

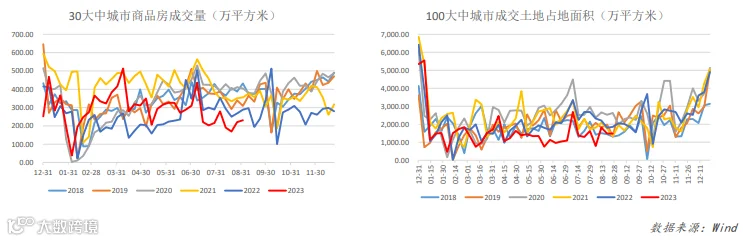

地产:商品房成交增幅趋缓,土地成交环比下降

• 周度数据:30大中城市周度商品房成交面积环比增加30.17%,同比减少17.81% 。

• 周度数据:100大中城市成交土地面积环比降低0.19%,同比减少20.18%。

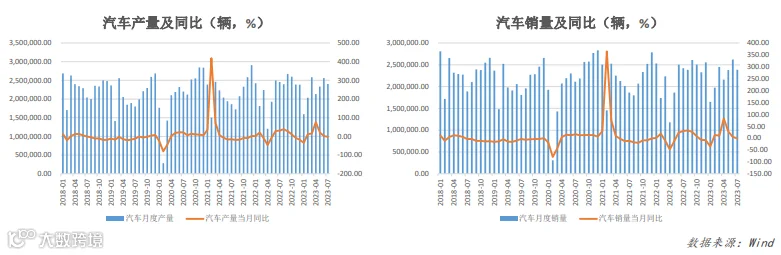

汽车:7月汽车产销环比同比均有回落

• 7月,汽车产销分别完成240.1万辆和238.7万辆,环比分别下降6.2%和9%,同比 分别下降2.2%和1.4%。

• 1-7月,汽车产销分别完成1565万辆和1562.6万辆,同比分别增长7.4%和7.9%, 累计产销增速较1-6月均回落1.9个百分点。

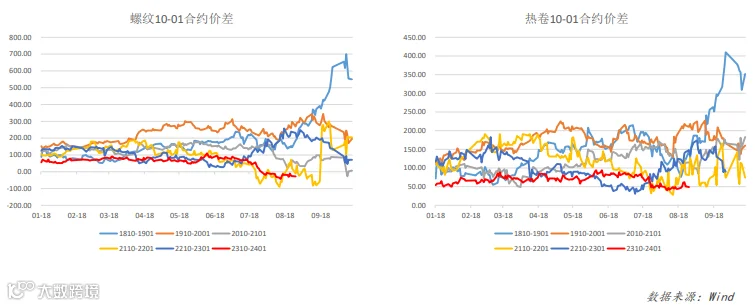

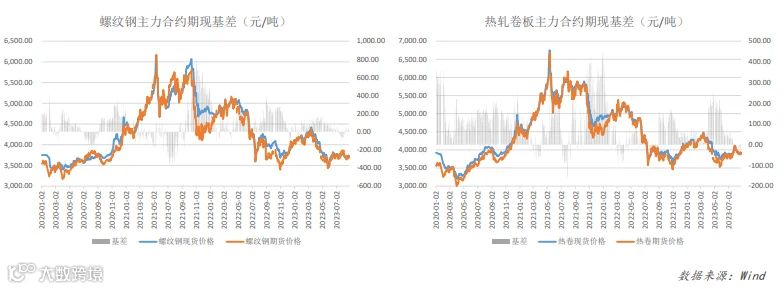

螺纹钢和热卷基差周度均小幅收缩

螺纹钢10-01价差继续回落,热卷价差窄幅波动