当某个品种处于正向市场时,如果远月价格远远高于近月价格,二者之间的价差超过了现货贸易商的持仓成本,就会出现无风险套利的机会。这个时候是进行正套的最佳时机!当然,不同贸易企业的持仓成本是不一样的,产业客户可以自己计算自己的持仓成本,然后以交割为底线,进行期现套利或者是跨期套利。对于投机类交易者来说,只能是关注一下历史价差情况,在正向市场中,当价差位于历史高位或者超过历史极值时,都是不错的正套机会,几乎是无风险套利,亏损的可能性非常低。

特点:正向市场的正向套利对贸易商来说是无风险套利,对投机客户来说是风险最低的一种套利。

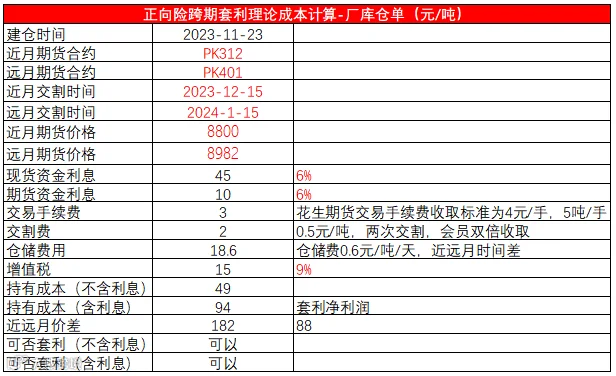

花生交割主要厂库标准仓单交割和车(船)板交割两种方式。厂库是标准仓单,可以在仓单有效期内进行有效抛转;车板价格是非标仓单,费用方面多一个配合检验费和出库费用,通过计算,厂库标准正向套利理论成本94元/吨(算利息),车板正向套利理论成本129元/吨(算利息),目前PK2401比PK2312高200元/吨左右,存在正向套利空间。

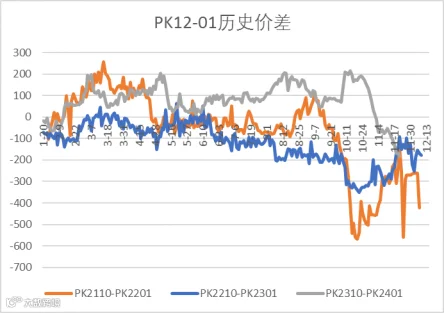

PK12-01合约上市以来的价差基本上维持在-500~200区间波动,往往在收获季都会出现明显的价差走弱,出现正向套利的机会,一般出现在10月中下旬,2023年相对于往年来的偏晚一些,基本上紧邻交割月出现。

PK2312-PK2401合约价差在新季花生收获前基本维持在0-200元/吨区间波动,在收获季,收丰产压力和需求提振有限拖累,近月承压明显,价差从高位200元/吨走弱至目前的-200元/吨。

情况一:进入交割月前期现回归,个人投资者和法人户均可选着获利平仓;这种事比较好的结果。

情况二:如果交割月前或进入交割月,价差走强回归,只能面临近月接货和远月交货操作。将面临以下的不确定性。

1、如果接货是厂库标砖仓单,基本上问题不大,按照目前交割预报,仍有1240张厂库仓单,完全可以满足PK2312交割量,而且根据标准仓单有效期,12月接标单是可以直接抛转到PK2401合约。

2、如果接货是车板货,则为非标仓单。按照PK2311交割预报看,交割预报量为5969张,实际2311交割量为6108张,车板交割概率为98%。

(1)质量问题:近月PK2312接货后,进行检查,可以得到接货质量保证,按照目前的温度条件下,自然堆放,一个月品质变化不大,可以满足PK2401交割。

(2)库容问题:一般情况,买方接货后,可以直接拉走,也可以继续存放在车板交割库,按照实际调研情况,目前仓库基本处于入库存货初期,库容问题不大,如果出现必须出库,可协调就近交割库进行周转,运费50-100元/吨,可能产生额外成本。

(3)货物处置:正套在近月PK2312接货后,如果后续现货相对于PK2401基差走强,也可以选择进行货物销售,不进行远月PK2401的交割,提前获利,减少持仓和远月交割成本。

通过计算,我们可以看到,基本上PK11/12/01/03/04合约临近两个月的交割成本在200左右,如果两者价差出现过分偏离,是可以考虑选着进行适当正套,当然需要结合行情,另外,建议使用法人账户,避免价差不回归的交割风险。

作者 | 刘四奎

从业资格号 | F3033884

投资咨询号 | Z0011291