1. 供给:内地产量预计充裕,8月进口预期增量;

2. 需求:传统下游维持改善,MTO开工预期提升;

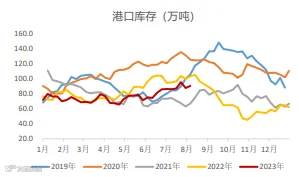

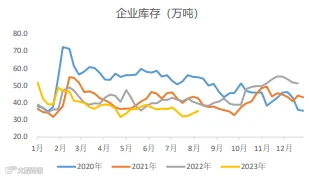

3. 库存:港口回归累库 企业库存微幅上涨;

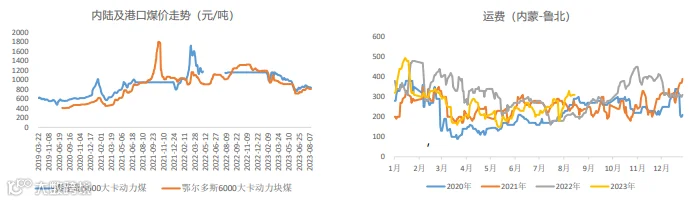

4. 成本:煤价震荡下行 运费持续上扬;

5. 利润:上游小幅减少 下游多数上涨;

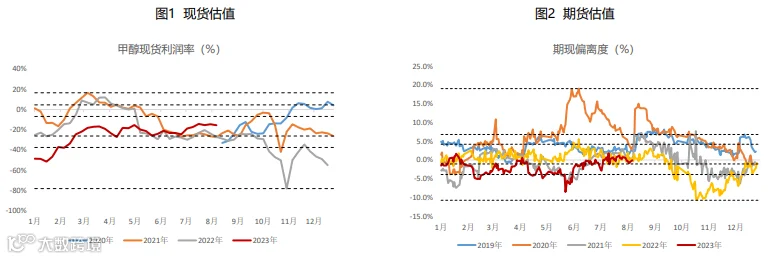

6. 估值:期现估值均处历史中性区间。

产业层面,在供应端,内地产量逐步恢复,进口端非伊货预期增量,总体供给预期增加。在需求端,传统下 游复苏,MTO开工率有提升预期,主要是江苏盛虹80万吨装置开车计划在即,宝丰三期烯烃试车8月有望投产,对 市场预期影响很大,整体需求边际好转。市场转入供需双增的现实和预期。在成本端,进入8月后煤价因转入需求 淡季而有走弱的预期,对甲醇支撑力度减弱。

宏观方面,7月金融数据坍塌,后续关注其对资本市场的冲击及愈发强烈的进一步的刺激政策预期。

期现方面,期货、现货估值绝对水平仍处于历史中性区间,并非近期主要矛盾。

总体而言,近期的边际变化主要在需求端和成本端,需求短期向好、成本长期转弱,01合约或相对更强,只 是供应端的压力始终压制单边上方空间。

策略建议:

1. 单边偏震荡;

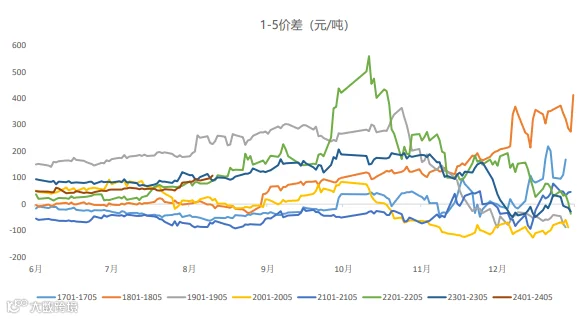

2. 跨期推荐11- 01反套、01-05正套。

风险提示:

烯烃装置异动。

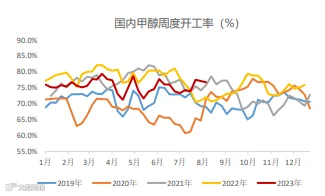

在供应端,本周中国甲醇产量为160.88万吨,较上周减少7350吨,装 置产能利用率为76.77%,环比-0.45%。

下周,兖矿国宏装置计划检修,陕西神木60万吨/年装置恢复,同时内 蒙古包钢20万吨/年装置计划恢复,内地供应充裕。

数据来源:隆众资讯、中原期货

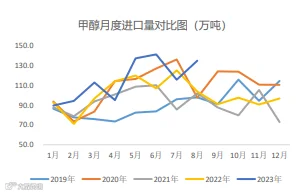

在进口端,8月预计重又回升,主因非伊货存到港增量预期,预估在 135万吨水平。

数据来源:隆众资讯、中原期货

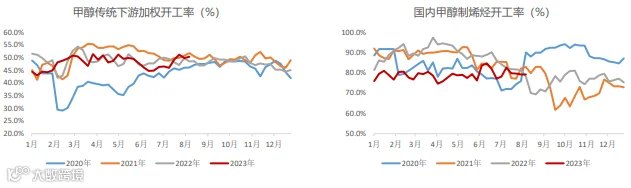

在需求端,传统下游开工率处于同比高位,周度加权开工率录得50.33%,MTO开工率小幅回落,录得79.17%,主因中煤榆 林,神华榆林烯烃装置停车,导致本周国内烯烃行业整体开工率下降。

下周,濮阳鹏鑫装置停车,甲醛需求减少;氯化物需求变化或不大;河南某装置计划重启,二甲醚需求或小幅增加;东营齐 发存有开工计划,氯化物需求或增加;天津碱厂或恢复正常,醋酸需求或增加;关注斯尔邦MTO装置变化及宁夏宝丰新建三期 MTO装置投产情况。

数据来源:隆众资讯、中原期货

数据来源:隆众资讯、中原期货

数据来源:隆众资讯、中原期货

数据来源:隆众资讯、中原期货

数据来源:隆众资讯、中原期货

数据来源:隆众资讯、Wind、中原期货

数据来源:Wind、中原期货