6月以来,宏观政策预期推升,国常会进一步部署稳经济一揽子措施,市场对三季度财政政策期待较高,钢价低位反弹。但与此同时,进入高温多雨淡季,下游施工持续放缓,需求释放空间有限,价格上行后承压,强预期和弱现实的多空博弈持续,钢价趋于震荡运行。

本周将迎来美国6月非农就业数据的公布,由于5月数据超预期强劲,在刚刚公布的政策会议纪要里,一些官员怀疑非农就业人数可能夸大了劳动力市场的强劲程度。不过,此次会议纪要也显示,几乎所有参会官员均表示进一步加息有助于降低通胀利率。这也再度推升了7月加息25个基点的概率。CME“美联储观察”预计,7月加息25个基点至5.25%-5.50%区间的概率上升至86.8%。而对于本周五晚间将要公布的6月非农就业数据,经济学家预计将增加22.5万人,而过去三个月非农平均月增加人数在28.3万人,前值为33.9万人,若数据好于预期将继续加大7月甚至9月加息的概率,进而加剧大宗商品的波动。

值得关注的是,人民币汇率的波动,由年初6.7贬值到目前的7.2左右,对中国钢材及耗钢产品出口带来一定的价格优势,根据海关总署数据,5月我国出口钢材835.6万吨,环比增加42.4万吨,连续第5个月增长,同比增加59.7万吨;1-5月出口钢材3636.9万吨,同比增长40.9%。出口钢坯140.7万吨,同比增加93.0万吨;粗钢净出口3484.7万吨,同比增长1605.1万吨,增幅85.4%。钢材出口量环比五连升,创下2016年10月以来的最高水平,其中,热卷和中厚板环比增量最为明显,一定程度上缓解了国内需求不畅的压力。不过,随着海外加息逐步进入尾声,美元阶段性高位,以及国内经济政策加强,下半年人民币贬值对出口的影响或将减弱,内需表现仍是钢价回升的关键。

7月第一周,市场表现不温不火,观望情绪较浓。一方面,宏观政策调节的预期推升。6月以来,先是国有六大行集体下调人民币存款利率,央行接连下调逆回购利率、SLF(常备借贷便利)、MLF(中期借贷便利),以及LPR(贷款市场报价利率),国常会释放稳增长一揽子政策信号,市场预期进一步回升,6月钢价开启一轮小级别的反弹行情。另一方面,钢材供需基本面略显压力,尤其进入梅雨季之后,需求持续偏弱,终端采购意愿不强,7月作为传统的淡季,高温多雨持续,价格上涨后成交放缓,对盘面造成一定压制。

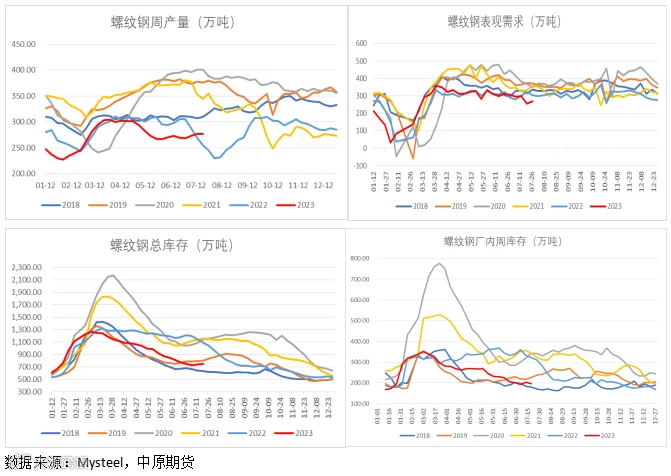

从7月第一周供需基本面来看,根据Mysteel数据,本周五大材产减需增,库存小幅回升。其中,螺纹钢产需双增,周度产量小幅增加0.69万吨,表观需求较上周增加13.56万吨,总库存攀升7.87万吨,主要来自社会库存累库14.61万吨,而厂库进一步下降6.74万吨。反映当前需求没有进一步恶化,但产量的同步回升给库存带来一定压力,且厂库向社库转移,但终端采购意愿下降,与近期全国大范围的高温多雨,施工放缓有关。整体来看,由于当前螺纹钢社库仍处于同期低位,本周库存虽有增量,但矛盾并未凸显。热卷方面,库存增量同样来自社库,且表观需求下滑,当前热卷出口仍具有一定韧性,排产有所下降,预计库存持续增加的风险不大。且7月作为传统的检修旺季,钢厂高炉年休有望增加,叠加近期唐山烧结限产,供需基本面矛盾并未激化,后续需要进一步观察产需结构变动。

3月中旬以来,受回款不畅等因素影响,下游施工进度持续放缓,对用钢需求拉动减弱。其中,专项债发行在4月至5月分别为2647亿元和2755亿元,较3月的5299亿元几乎下降一半,财政发力不足令基建投资增速有所放缓。不完全统计,二季度全国开工重大项目共计13158个,总投资额4.32万亿元左右,二季度开工项目较一季度环比下降48.4%,投资金额环比降73.5%。不过,值得注意的是,第二批新增地方债额度已于5月中旬下达,预计在6月中下旬到达地方,落地到项目的情况仍待观察,从近期市场反馈来看,资金面有所好转。另据找钢网统计,6月全国开工重大项目共计1268个,总投资额9763.38亿元左右。开工项目较5月份环比增99.69%,投资金额环比增148.89%。后续施工有赖于回款和资金保障,但整体来看,淡季需求进一步下滑的空间有限,刚性需求以及旺季到来前的补库预期将对钢价形成支撑。

综合以上,当前宏观方面的强预期和淡季需求不佳的弱现实之间的博弈仍将持续,从供需基本面来看,库存低位为淡季行情提供了较强的支撑,7月检修季高炉减产预期或将带来铁水产量的阶段见顶,但鉴于钢厂仍有利润,主动减产的规模有限,对原料端的负反馈作用难以体现,反而有助于成材供需基本面的修复,淡季持续累库或进一步延后。整体来看,当前供需矛盾并未激化,钢价处于历史中低位水平,双焦价格若能持续企稳甚至反弹,后续将给成材上涨带来更多支撑,预计7月仍有探涨空间。

作者 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415

免责声明:本报告中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。