搜索

首页

大数快讯

大数活动

服务超市

文章专题

出海平台

流量密码

出海蓝图

产业赛道

物流仓储

跨境支付

选品策略

实操手册

报告

跨企查

百科

导航

知识体系

工具箱

更多

找货源

跨境招聘

DeepSeek

首页

>

产业库存周期与工业部门数据解析

>

产业库存周期与工业部门数据解析

中原期货

2023-06-30

0

6月28日,国家统计局公布工业部门经济数据,其中,5月工增和PPI同比均有所下行,量价同步走弱拖累营收表现,相较而言,利润趋势略好于营收,盈利不再继续恶化。另一方面,大宗商品自年初以来持续走弱,工业企业长期处于主动去库的阶段,市场对于库存周期的轮动特别是新一轮库存周期的启动

时间

给予高度关注。

本文聚焦工业企业部门,通过梳理产业库存周期与工业企业数据指标的关系,对大宗商品市场的拐点进行试探性的推演,以期助力市场研究和投资

活动

。

一、 工业数据分析

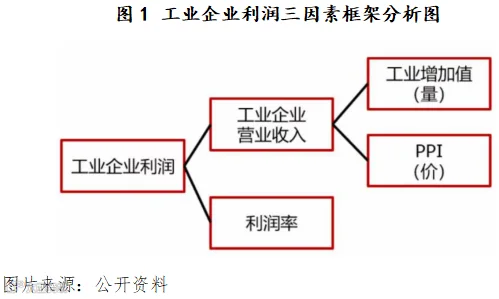

工业部门数据中,值得关注的是营收、利润、库存三项指标。

理论层面,对于工业数据的分析,适用“量、价、利润率”三因素分析框架。

具体而言,工业增加值增速反映了工业生产中量的边际变化,PPI则代表了工业企业产品出厂价格,二者之乘积即反映企业营收。再考虑到利润率的影响,工业企业利润同比增速可拆分如下:

工业利润同比=工业增加值同比*PPI同比*利润率同比。

研究工业企业营收和利润即是观察这三个分项的变化,并深挖它们变化背后的原因。

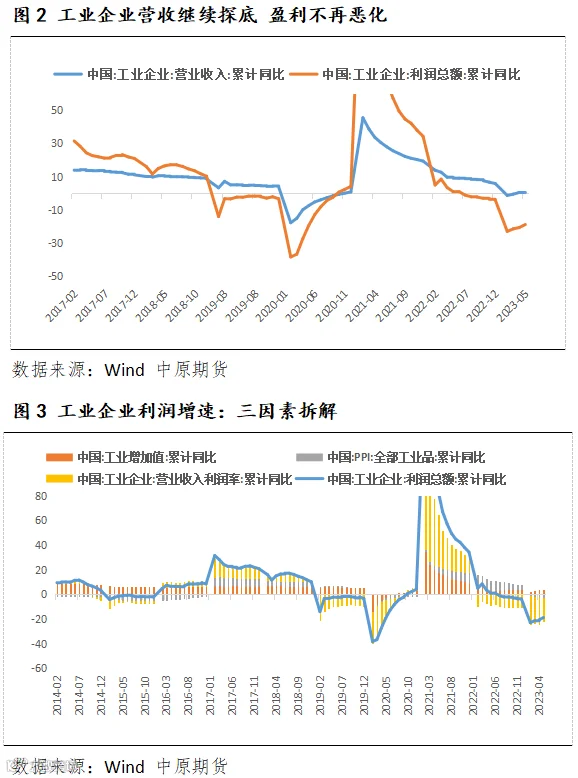

工业营收继续回落。

数据显示,1-5月营收累计同比增长0.1%,对应两年复合增速4.5%,低于前值的5%。其中,5月营收当月同比-1.5%,低于前值的3.7%,且时隔2个月再度回到负增长区间。究其原因,在于量价齐跌拖曳营收同比下滑。数据显示,尽管5月工业增加值(量)的累计同比与前值持平,录得3.6%,但其当月同比较之4月回落至3.5%;同时,5月PPI(价)累计同比-2.60%,低于4月的-2.1%。

相较而言,利润趋势略好于营收。

数据显示,5月利润当月同比下降12.6%,好于前值的-18.2%。

从“量、价、利润率”三因子来看,主要得益于利润率同比降幅明显收窄。

1-5月营收利润率5.19%,好于前值的4.95%,累计同比下降19.78%,较之前值22.05%有显著收窄。从趋势来看,1-2月、3月、4月、5月利润总额增速分别为-22.9%、-21.4%、-20.6%、-18.8%,亦呈现逐步改善的态势。

整体而言, 5月工业企业数据大致中性,尽管营收尚未确认触底,但盈利已不再继续恶化。

上述客观事实,引导市场思考工业部门是否已进入或接近触底反弹的底部阶段,大宗商品长期羸弱格局的转势预期是否有望走向现实?对此,有必要进一步从库存周期的

角度

开展研究。

二、 库存周期轮动

二季度至今国内经济内生动能不足已成共识,工业品价格随之加速回落,大宗商品市场持续不振,那么我们关注的是动能恢复的主要动力源自何处?以及规律性的拐点会是何时?

本文认为,库存周期的轮动是直接驱动,有必要重点研究。

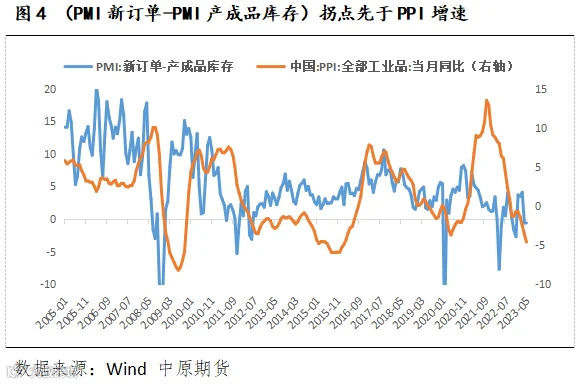

首先,通常可选用“PMI新订单-PMI产成品存货”来指代经济动能指标,该剪刀差上升代表着企业现有的产成品库存不足以满足订单,故企业会选择购买原材料,加大生产规模,进而带动需求和价格,从而历史表现为(PMI新订单-PMI产成品存货)的拐点通常早于PPI增速。从图中可以看出,当前的剪刀差尚未显势,意味着PPI的走弱在未来一段时间仍将延续,拐点尚远。

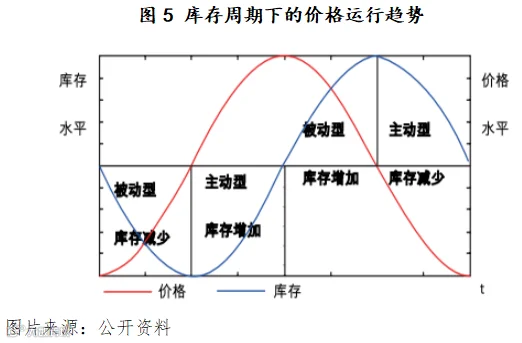

其次,本文认为经济内生动能的加强将直接来自库存周期的轮动。

如众所知,产业库存周期可分为去库存和建库存两个大的阶段,又进一步按照企业的意愿可细分为主动去库、被动去库、主动建库、被动建库四个阶段。其中,主动阶段是企业基于对未来需求预期进行的主动调整生产进度而带来库存变化的阶段,而被动阶段是因为需求已经开始转向,而短期之内企业生产行为调整缓慢,库存虽然变动趋缓但还未发生转向,导致的供需错配。其根本原因在于时滞,即供给调整与需求变化的时滞。

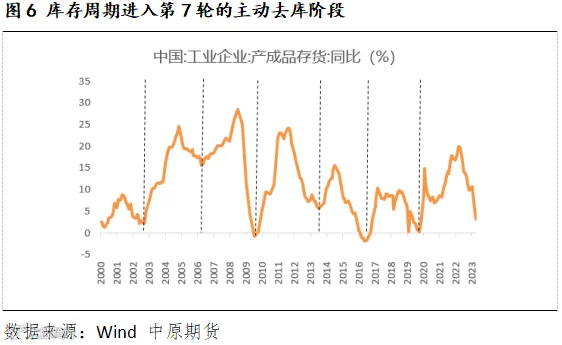

2000年以来,中国工业企业共经历了6个完整的产业库存周期,当前处于第7个库存周期的最后一个轮动环节-主动去库阶段。根据国内经验规律,库存周期的平均时长在39个月左右,且库存同比在触及0%左右后结束去库,转向开启新一轮补库周期,结合本轮库存周期自2019月12月开启,至2023年5月已有43个月,如果企业保持当前速率去库,库存同比将有望在三季度末触底(同比0%左右),随后开始补库存。这即意味着预计本轮库存周期将最早有望于2023年3季度见底。

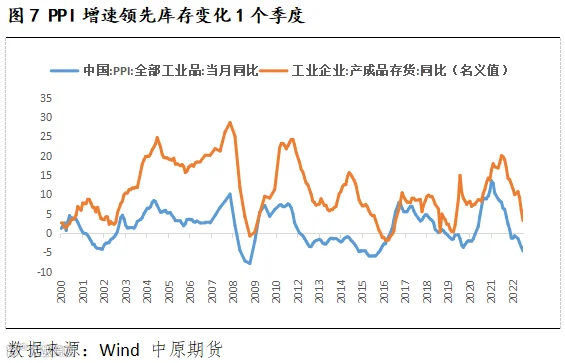

再者,本文补充分析PPI与库存周期的关系,并从实际库存的角度更为准确地呈现库存变化情况。

理论而言,供需变化从“量、价”角度会分别直接引发企业库存和产品价格的波动,进而呈现为库存周期轮动及PPI(工业品价格)变动。

历史经验来看,“价行量先”,PPI变化通常领先于库存1个季度的时段。其逻辑在于,工业品价格向库存传导的链条如下:PPI走高-工业产能恢复-库存上升(主动补库)-供过于求(被动补库)-PPI回落-工业产能回落(主动去库)-供不应求(被动去库)-PPI回升。

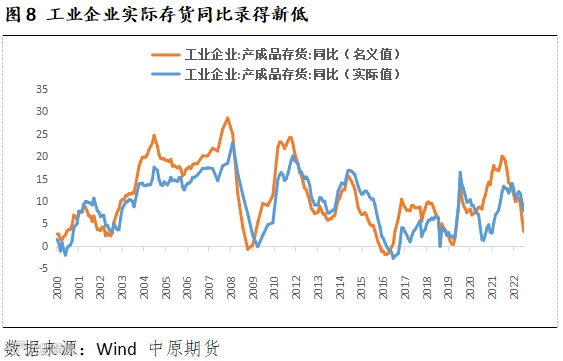

至于PPI通常领先于库存的的根本原因主要在于两个方面。其一,PPI(成交价格)对供需变化更敏感,价格反映了供需变化在内的信息,因此基本与供需缺口同步,但库存变动是交易端(市场成交)传导至生产端后的结果,通常是滞后指标。其二,库存是名义变量,受企业“先进先出”计价方法的影响,在价格上涨的情况下,会增加当期存货的名义金额,反之在价格下降的情况下,采用先进先出法,则会减小当期存货的名义金额,因此,价格一般先于库存发生变化。(可考虑用以产成品存货名义增速减去PPI来表征实际存货增速)

从近期的数据来看,5月实际存货同比增长7.8%,较前值回落1.7个百分点,实际库存降至2022年2月以来新低。

三、 总结

5月的工业企业数据缓和,特别是盈利不再恶化,引发市场对工业品起势的期待。对此,本文从经验及数据角度,做出如下判断:

一、PMI经济动能指标预示,代表工业品价格的PPI仍将经历较长时间的弱势行情。

二、从库存周期轮动的视角来看,根据工业企业产成品存货增速、PMI产成品库存指数以及PPI与库存周期领先关系,参考经验规律,预计2023年3季度产业主动去库阶段结束,市场有望逐步迎来转势。同时,上游采掘业、中游加工业、下游制造业和消费业等不同行业所处的库存周期位置不尽相同,预计等到整体库存周期见底回升,尤其是“降价去库存”局面得到扭转,预期市场才会得到较为明显和全面的改善。

作者 | 邵亚男

从业资格号 | F3080133

投资咨询号 | Z0016340

联络方式:

免责声明:本

报告

中的信息由中原期货整理分析,均来源于已公开的资料,报告中的信息分析或所表达的意见并不构成对投资的建议,投资者因报告意见所做的判断,以及有可能产生的损失自行承担。期货交易有风险,投资者申请开立期货账户须满足证券期货投资者适当性要求,具备匹配的风险承受能力。

【声明】内容源于网络

0

0

中原期货

中原期货股份有限公司是中原证券股份有限公司的控股子公司,中原期货将为您提供商品期货经纪、金融期货经纪、期货投资咨询等期货行业的综合服务。

内容

0

粉丝

0

关注

在线咨询

中原期货

中原期货股份有限公司是中原证券股份有限公司的控股子公司,中原期货将为您提供商品期货经纪、金融期货经纪、期货投资咨询等期货行业的综合服务。

总阅读

0

粉丝

0

内容

0

中原期货

中原期货