数据来源:隆众资讯、中原期货

在进口端,但国外装置不稳,特别是伊朗。预计7月较之6月到港有 显著的回落,预估在110-120万吨。8月预计再次回升,主因非伊货存到 港增量预期。

数据来源:隆众资讯、中原期货

本周甲醇港口库存累库,淡季与主力烯烃停车背景下,当前 港口表需处于低位水平。只是,近几周因卸货速度以及非显性 卸货体量较大,使得港口库存累库速率趋缓。

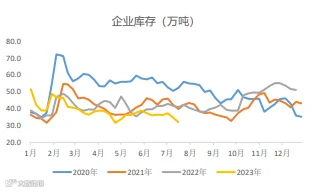

本周内地企业库存出现下跌,主因因前期内地甲醇市场持续上 涨,买盘多积极采买,企业整体新签单顺畅,随着订单执行,导致 大部分地区企业库存均有所减少。进入本周市场成交氛围转弱,下 游对高价多有抵触,企业新签单大幅多有减少,故企业待发量大幅 下跌。

四、 成本-煤价稳中偏强 运费上涨 成本支撑增强

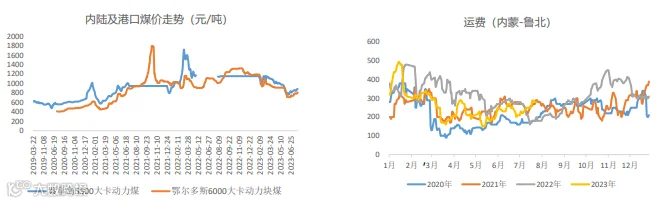

近期产地动力煤及化工煤价稳中偏强运行,主因供给端受煤矿事故影响而缩量,且“迎峰度夏”期间,煤矿保供任务艰巨,煤炭产量持续高 位,安全事故多发,导致安全生产要求更高,安监力度也有所增强。下游化工企业整体维持刚需采购为主,随着涨价情绪蔓延,短期来看,化工煤 价格或仍趋于坚挺。

运费方面,运输面成品油价格上调,与甲醇主产区对接不足,车辆较少,运费持续上涨。

五、 利润-产业链利润重心上移 煤制甲醇减亏明显

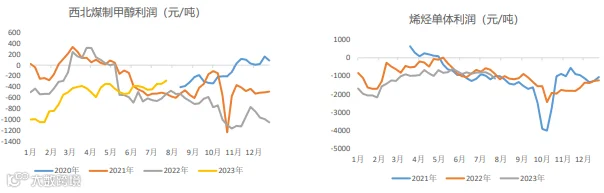

本周甲醇产业链利润重心上移,煤制甲醇企业利润涨幅相对明显。

下游方面,本周原料甲醇稳中带涨,甲醛市场平稳运行,部分主产销区在成本端带动下小幅上涨,企业利润有所回暖。本周原料甲 醇价格小幅上涨,成本面支撑较强,工厂为保证利润空间跟涨报价,利润窄幅修复。本周原料价格大幅拉涨,氯化物报价上涨有限,企业 利润在盈利边际。甲醇价格窄幅波动,醋酸价格近期高位运行,整体利润继续走高。

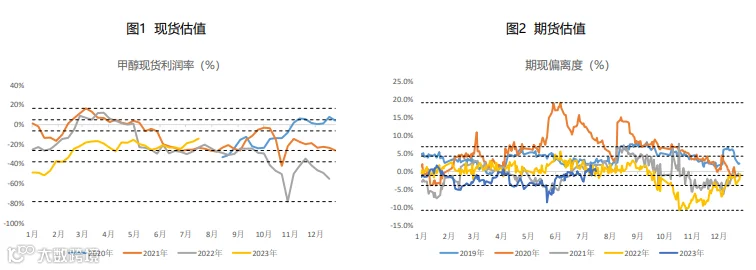

六、估值分析-期现估值同步抬升,均处历史中性区间

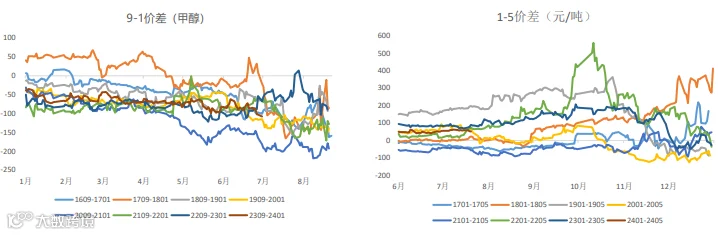

七、价差分析-9-1价差与1-5价差 同步回落

累库预期下,周内9-1反套表现良好,价差已达-100元/吨以上,或仍存继续走扩空间。

基差方面,月内基差偏弱,远期基差偏强,旺季预期下,市场有8下与09合约的正套想法。

八、 总结

核心逻辑:

1. 产业层面,在供应端,内地产量随检修结束而集中恢复,进口端非伊货预期增量,总体供给预期增加。在需求端,传统下 游复苏,MTO开工率不稳,整体需求边际好转。市场转入供需双增的现实和预期。在成本端,煤价因供需收紧重又回到偏强的 市场环境,叠加运费的上涨,引致甲醇在成本端的支撑力提升。

2. 宏观方面,市场的预期主要在即将临近的7月底中央政治局会议,成为托底市场的因素。

3. 期现方面,期货、现货估值均持续修复,绝对水平仍处于历史中性区间,并非近期主要矛盾。

总体而言,近期的边际变化在供给端和成本端,其中供给端的压力抬升应是更为突出的新矛盾,预计价格因之承压为主, 只是成本端及宏观面支撑下边际,预计跌幅不深。

策略建议:

1. 单边震荡偏弱,策略上考虑逢高做空。

2. 9-1反套仍有空间,逢高可入。

风险提示:

煤价大幅波动 。