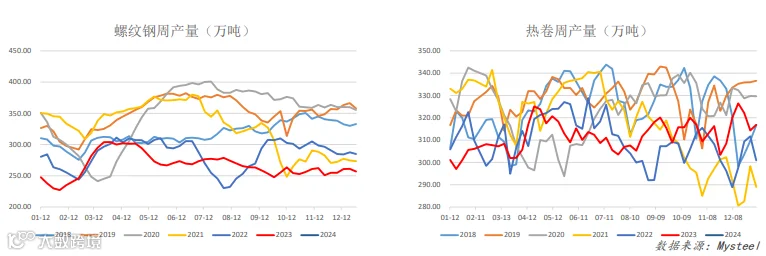

供应:全国螺纹周产量244.19万吨(环比-3.04%,同比-1.44%),全国热卷周产 量310.26万吨(环比-2.12%,同比+3%)。受钢厂利润收缩影响,螺纹钢和热卷 阶段性小幅减产。

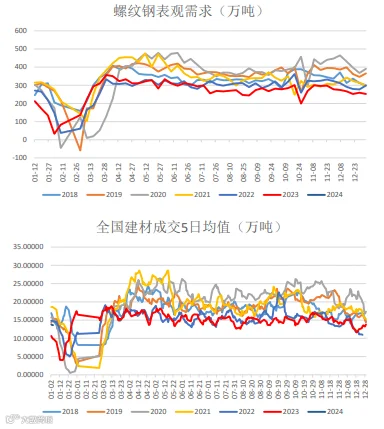

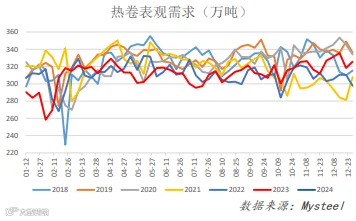

消费:螺纹表观消费226.63万吨(环比+3%,同比+7%),热卷表观消费313.40万 吨(环比-3.94%,同比+3%)。螺纹钢表需小幅增加,热卷表需受高价抑制下滑。

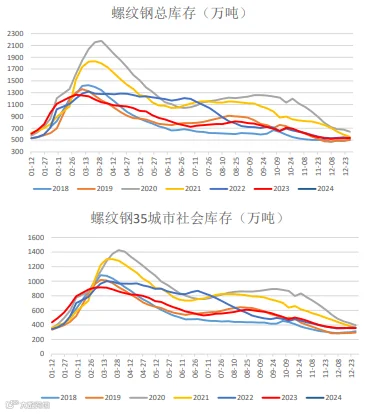

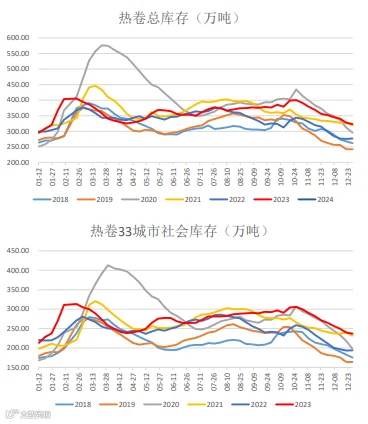

库存:螺纹总库存608.72万吨(环比+2.97%,同比+1%),热卷总库存301.84万 吨(环比-1.03%,同比+2.15%)。螺纹钢累库放缓,热卷降库幅度收窄。

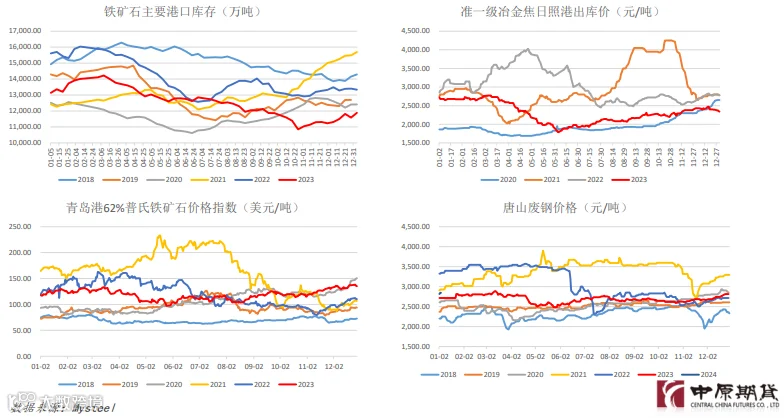

成本:焦炭首轮提降落地,二轮提降预期增加,双焦价格整体趋弱;铁水延续回 落,铁矿石港口库存继续增加,铁矿石高位承压。本周原料端成本支撑下移。

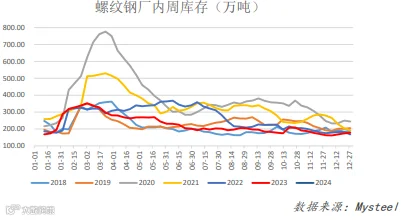

总结:国际方面,随着美国非农数据公布,美联储降息预期推迟,美指坚挺,大 宗商品承压。国内方面,近期缺乏利好消息进一步推动,关注年度数据公布和货 币政策空间。产业方面,五大材延续供需双弱格局,螺纹钢淡季累库略有放缓, 累库集中在社库,其中厂库环比下降9.92万吨至185.95万吨,仍处于历史同期较 低水平。热卷延续降库,但库存降幅趋缓,关注后续排产计划,1月仍有累库压 力。整体看,供需基本面变动不大,但原料端价格下行令成本支撑下移,叠加外 围市场避险情绪,短时钢价承压,偏弱运行,螺纹关注下方3900附近支撑。

单边:震荡偏弱 静待企稳。

国内数 据和宏 观政策 超预期、 美联储 降息预 期再度 抬升 。

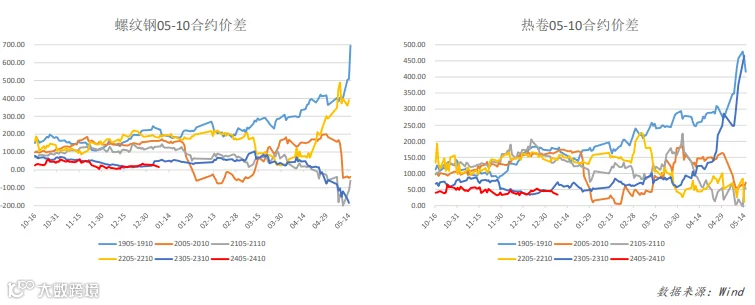

节后第一周,黑色系迎来开门红。但随 着美国非农数据公布,美联储降息预期 延后,黑色系跟随大宗商品下跌。产业 方面,供需延续双弱格局,螺纹钢累库 放缓,热卷库存继续去化,基本面变动 不大。但钢厂利润收缩影响下焦炭价格 首轮提降落地,成本支撑下移。钢价周 度表现先涨后跌,基差小幅走扩。

数据来源:Wind

• 全国螺纹周产量244.19万吨 (环比-3.04%,同比-1.44%)。

• 全国热卷周产量310.26万吨 (环比-2.12%,同比+3%)。

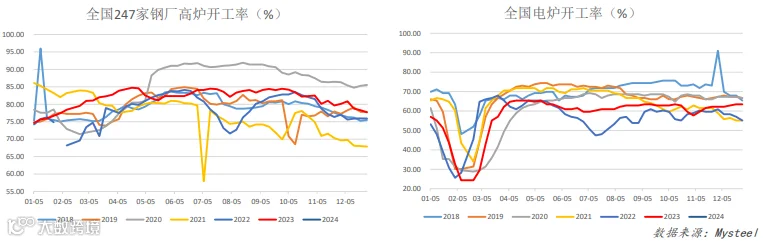

• 全国高炉开工率75.63% (环比+0.59%,同比+1.33%)。

• 电炉开工率61.54% (环比-2.04%,同比+41.18%)。

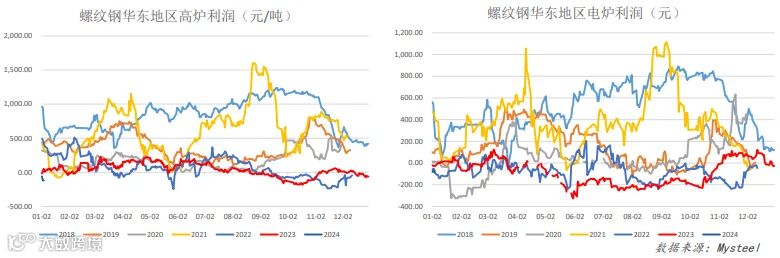

• 高炉利润-103 (周环比-68.85%,同比-298%)。

• 电炉利润为-88 (周环比-214.29%,同比-226%)。

• 螺纹表观消费226.63万吨 (环比+3%,同比+7%) 。

• 全国建材成交5日均值为13.55万 (周环比+1.98%,同比+73.73%) 。

• 热卷表观消费313.40万吨 (环比-3.94%,同比+3%) 。

• 螺纹厂库185.95万吨 (环比-5.06%,同比+10.61%) 。

• 螺纹社库422.77万吨 (环比+6.95%,同比-3%)。

• 螺纹总库存608.72万吨 (环比+2.97%,同比+1%) 。

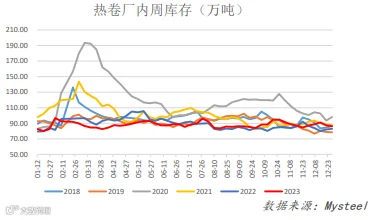

• 热卷厂库85.00万吨 (环比-0.27%,同比+3.17%)。

• 热卷社库216.84万吨 (环比-1%,同比+1.76%)。

• 热卷总库存301.84万吨 (环比-1.03%,同比+2.15%)。

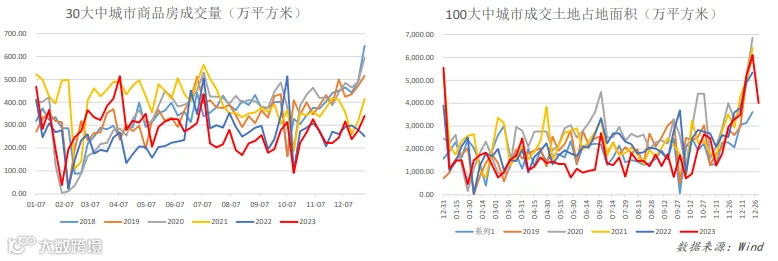

• 周度数据:30大中城市周度商品房成交面积环比增加32.24%,同比下降3.82% 。

• 周度数据:100大中城市成交土地面积环比减少34.41%,同比减少27.84% 。

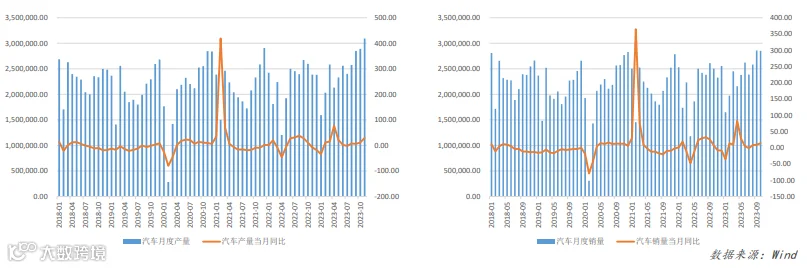

• 11月,汽车产销分别完成309.3万辆和297万辆,环比分别增长7%和4.1%, 同比分别增长29.4%和27.4%。

• 1-11月,汽车产销分别完成2711.1万辆和2693.8万辆,同比分别增长10%和 10.8%,增速较1-10月分别提升2和1.7个百分点。