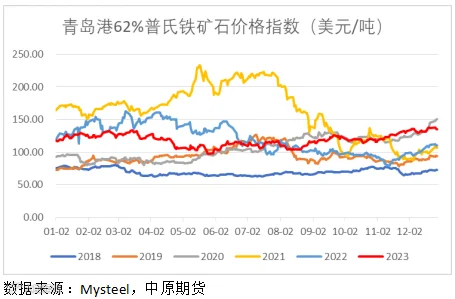

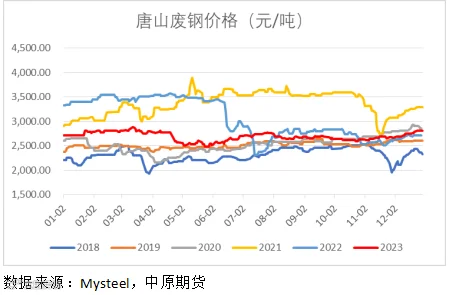

2024年黑色系迎来开门红,铁矿石突破1000关口,螺纹钢和热卷价格大幅上探,接近12月高点。一方面,国内三大政策性银行净增抵押补充贷款(PSL)3500亿元,支持“三大工程”建设,为2024年地产投资和建材需求带来提振。另一方面,原材料价格持续走高,铁矿石和废钢价格大涨令成材整体成本上移,钢厂利润收缩背景下挺价意愿进一步增强。目前钢价接近前期高点,上行动力虽有趋缓,但高位仍显支撑。

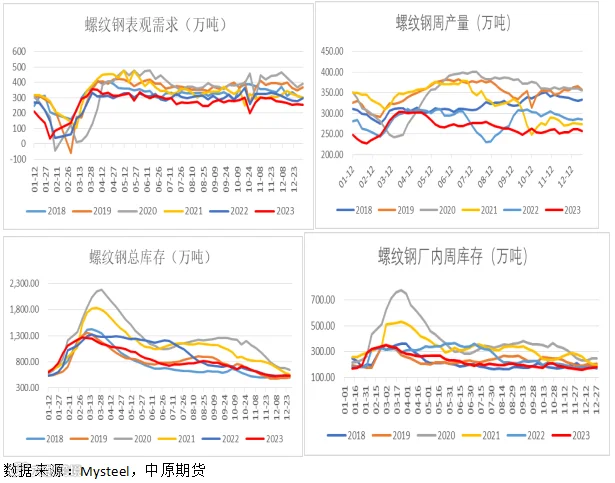

供需方面,热卷持续去库,螺纹钢淡季累库放缓,令市场信心回升。自12月以来,受北方陆续停工停产影响,螺纹钢需求下滑明显,产需表现双弱,连续季节性累库六周。根据钢联数据显示,本周五大材产需双降,但库存增速放缓。其中螺纹钢产量下降7.65万吨,表观需求增加6.62万吨,总库存虽延续累库,较上周增加17.56万吨,但主要集中在社会库存的积累,环比增加27.48万吨,而厂库较上周下降9.92万吨。反映钢厂主动调节产量的同时,库存向社会库存转移加快,而社会库存消化趋缓主要受季节性因素影响,且存在部分商家低价备货的主动补库行为。

此外,临近春节假期,建筑钢材冬储预期进一步升温。根据钢联的调研数据,71%贸易商愿意选择在3800元/吨以下进行锁价,14%贸易商选择在3800-3900进行锁价冬储,3900-4000以及4000以上进行锁价冬储均为7%。当前钢厂基于成本考虑挺价意愿较强,让利空间有限。1月4日中天上海地区HRB400E 20MM螺纹钢报价仍在4010元/吨,这也意味着今年冬储价格仍将延续高位,主动冬储意愿下降,被动冬储的情况或将增多,而更多的贸易商将选择快进快出的模式。贸易商的谨慎心态也将进一步影响钢厂生产的积极性,节前螺纹钢产量仍有下滑空间,供需双弱格局难以形成大规模累库。也为钢价后续上行提供了支撑。

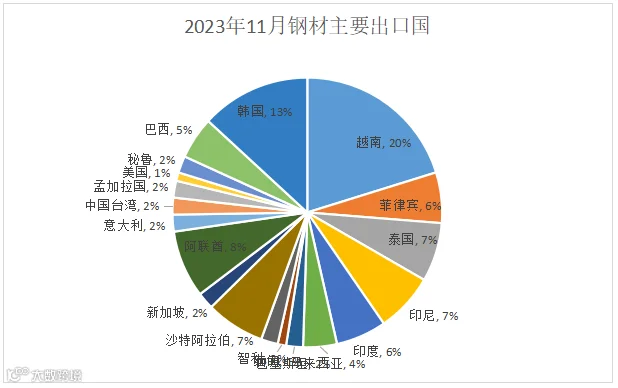

2023年钢材出口表现成为铁水高企,钢价坚挺的关键支撑。根据中钢协最新预计,2023年我国钢材出口量或超过9000万吨,历史上仅次于2014年至2016年出口规模。最新数据显示,11月中国出口成品钢材800.5万吨,环比上涨0.8%,同比上涨43.2%,1-11月累计出口8347万吨,年同比上涨34.5%。从出口品种来看,涨幅最为明显的仍是热轧板卷,月环比上涨约5.3%。而成品材主要出口国家为韩国和越南,且出口沙特数量近期明显增多。

目前来看,备受关注的红海航运危机对我国钢材出口以及铁矿石进口影响相对有限。一方面,铁矿石主要供应国在澳洲和巴西,均不涉及苏伊士运河;另一方面,我国钢材出口主要集中在亚洲市场,占比高达70%。不过,随着近期航运整体运费的上涨以及情绪面的刺激,发运成本仍有推升。此外,需要关注的是,我国出口规模持续扩大,2023年全球已有5个国家对我国钢铁产品发起了6起贸易救济调查,年末墨西哥宣布对华部分钢铁产品征收80%进口关税,2024年钢铁出口贸易摩擦或将加剧。

综合以上,当前国内宏观氛围整体乐观,1月仍有较强的降息预期,叠加原料端成本高企,铁矿石价格涨幅居前,对成材形成重要支撑。与此同时,无论是螺纹钢还是热卷供需基本面矛盾均未凸显,供需双弱的格局持续,令贸易商和钢厂挺价意愿增强。预计1月钢价整体保持震荡偏强的走势,策略上维持逢低做多的思路。