1. 供应:气头尿素装置陆续复产,产量边际回升;

2. 需求:复合肥成品库存仍偏高,春节前工业需求预计将逐步转弱;

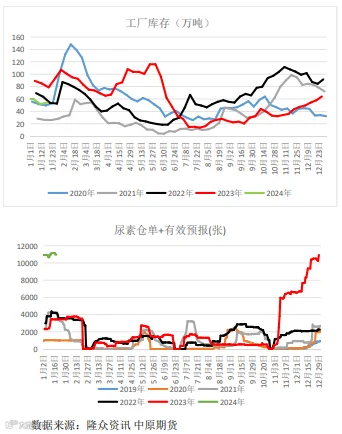

3. 库存:企业库存环比由降转升,累库幅度较小;

4. 成本与利润:煤炭对尿素成本支撑减弱,尿素工厂利润环比小幅下降;

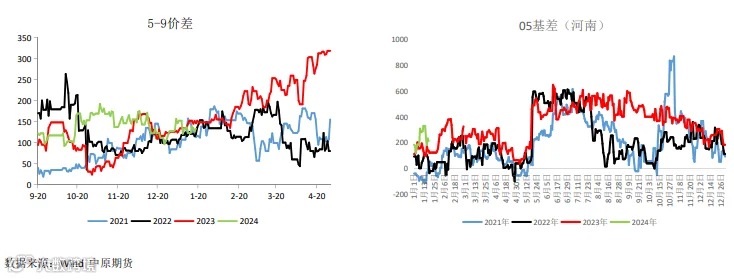

5. 基差与价差:5-9价差环比走弱,05基差持续走强。

6. 整体逻辑:

本周国内尿素现货市场价格偏弱运行,尿素工厂待发仍单仍有支撑。供应端,气头尿素企业 陆续复产,日产环比持续回升,预计1月下旬以后将逐步恢复至高位水平,高供应压力仍存。库 存方面,受工厂降价收单影响,企业库存累积幅度较小。需求端,下游农业逢低跟进补货,工业 刚需仍有支撑,但随着板材行业陆续停工放假,预计对尿素需求将逐步转弱。复合肥成品库存出 货不畅,开工处于相对低位水平,对尿素原料采购需求有限。整体来看,尿素供需格局仍偏弱, 未见明显利好支撑,或延续震荡偏弱运行,后续需关注春节前工厂降价收单情况。

策略建议:

尿素供需格局仍 偏弱,或延续震荡偏 弱运行。

风险提示:

保供稳价政策, 气头装置复产(下行风险),农业集中补货(上行风险)。

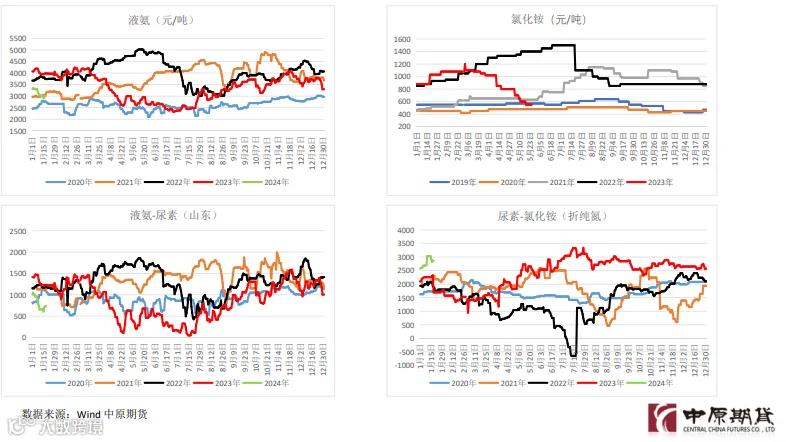

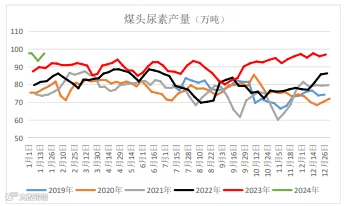

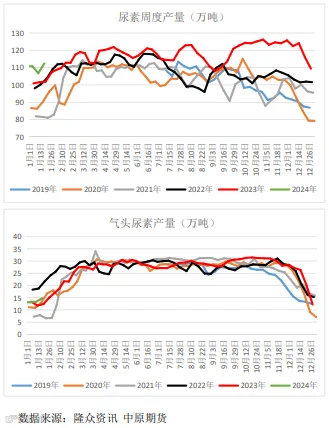

尿素周产量112.38万吨(+5.25%),其 中,煤头尿素产量97.61万吨(+4.46%),气 头尿素产量为14.77万吨(+10.80%),平均 日产量16.1万吨,气头尿素企业装置陆续复产 预计产量将延续边际回升趋势。

尿素企业库存54.2万吨,环比+2.41万吨,企业库存 环比由降转升,累库幅度一般。

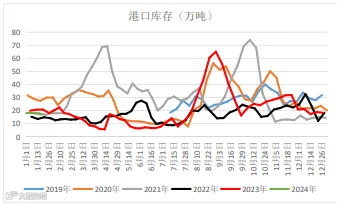

港口库存17万吨(-1万吨),国内出口仍受限,港口 货源数量变化有限。

尿素企业主流预收天数5.65日(+14.37%),受农业 以及工业刚需拿货影响,主流尿素企业订单天数小幅增加。

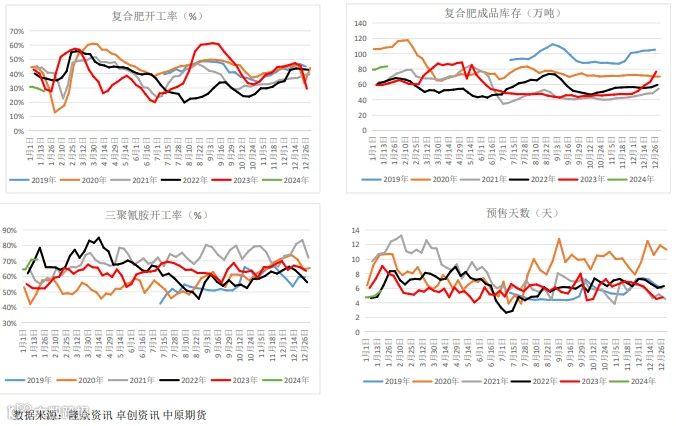

复 合 肥 企 业 开 工 率 27.66%(-1.9%), 成品库存为83.5万吨 (+0.9万吨),受成 品库存出货不畅及环 保影响,复合肥企业 开工持续低位运行, 对尿素原料采购需求 有限。

三 聚 氰 胺 开 工 率 为 70.88%(+0%),三 聚氰胺企业降价收单, 下游逢低补货为主。