1. 供应:供应减量预期逐步落地,日产呈现显著下降;

2. 需求:下游跟进谨慎情绪有所增加,关注后续下游采购跟进情况;

3. 库存:企业库存延续累库趋势,部分港口货源回流;

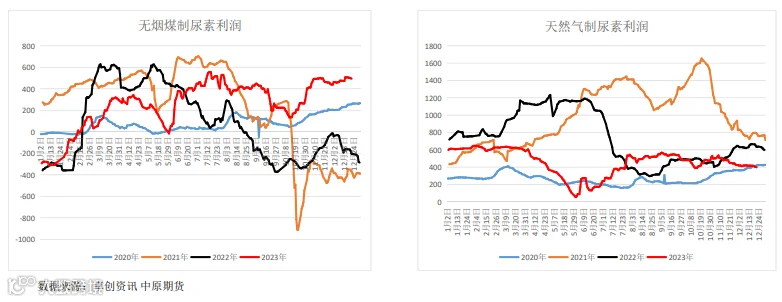

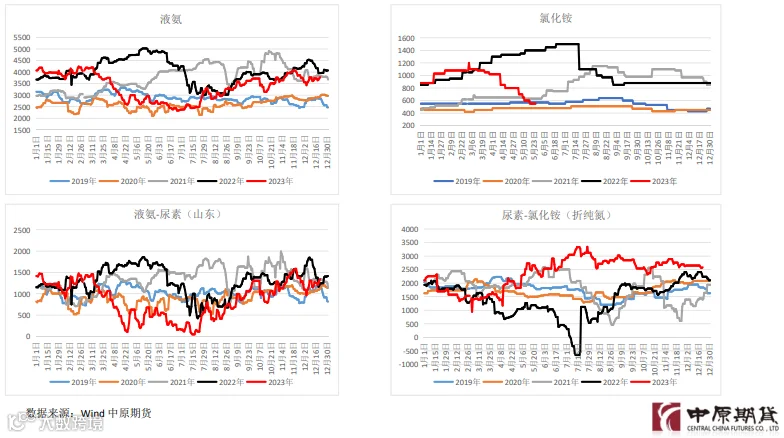

4. 成本与利润:受天气转冷影响,煤炭预计稳中偏强运行,尿素工厂利润环比变化有限;

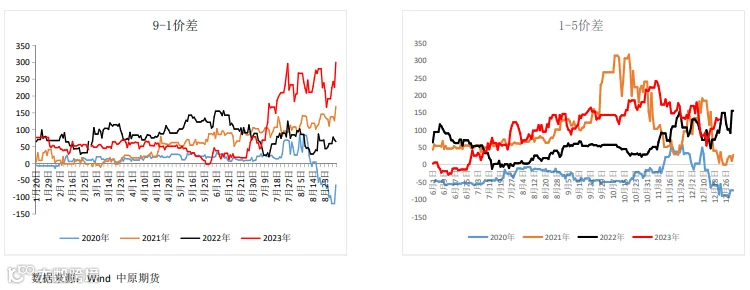

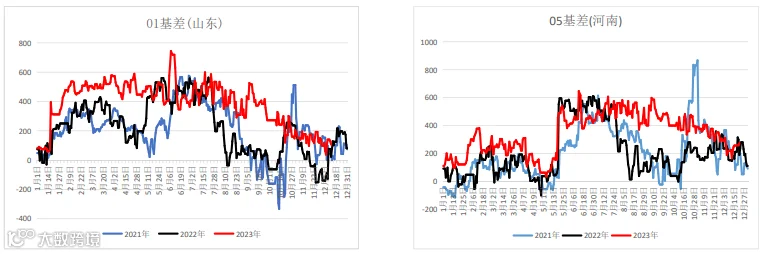

5. 基差与价差:05合约基差震荡走强,1-5价差环比走强。

6. 整体逻辑:

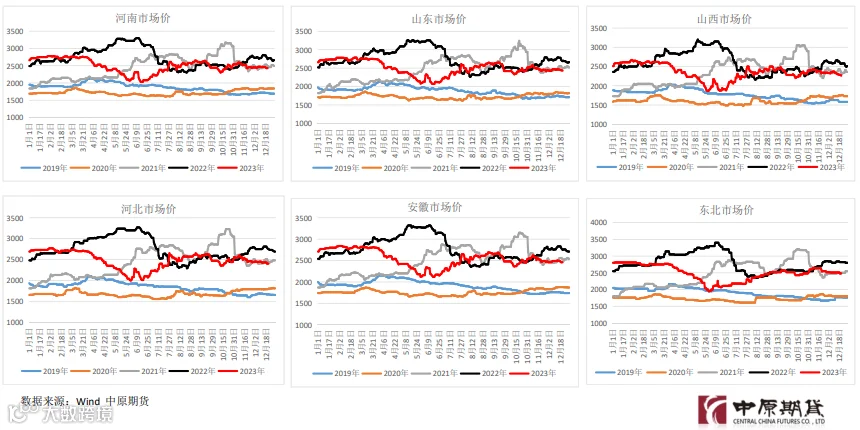

本周国内尿素现货市场价格震荡下行,工厂新单成交一般。供应端,尿素供应减量预期逐步 落地,日产环比降幅明显,但同比仍处往年历史高位,预计一月中下旬左右部分企业装置将陆续 复产。库存方面,受发运受阻以及下游采购谨慎影响,工厂库存延续累库趋势,部分港口货源回 流。需求端,受市场悲观情绪影响,下游跟进较为谨慎,工厂进行降价收单。复合肥厂成品库存 累积,原料采购有所放缓,需关注后续淡储阶段性跟进情况。出口方面,国内出口政策仍处于偏 紧状态,12月21日印度发布新一轮尿素招标,1月4日结束,有效期至1月15日,最晚船期2月29 日,预计国内参与印标可能性较小。短期来看,尿素期价延续震荡下行趋势,建议反弹偏空对待。

策略建议:

短期尿素期价延 续震荡下行趋势,建 议反弹偏空对待。

风险提示:

保 供 稳 价 政 策 (下行风险), 煤炭价格上涨、 下游阶段性补货 (上行风险)。

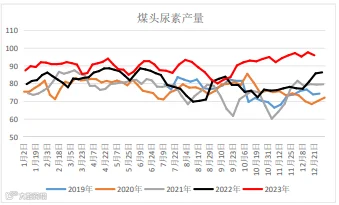

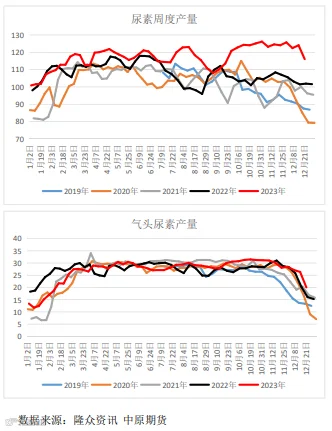

尿素周产量116.06万吨(+6.43%),其 中,煤头尿素产量为95.55万吨(-1.74%), 气头尿素产量为20.07万吨(-23.83%),平 均日产量16.6万吨,预计产量仍将呈现减少趋 势,但同比高于往年同期水平。

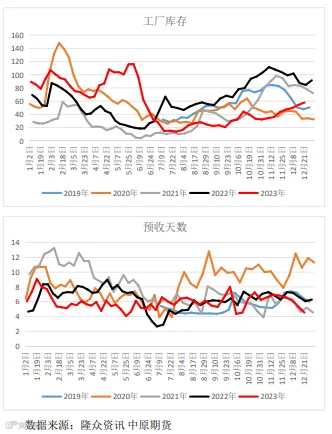

尿素企业库存57.8万吨,环比+3.53万吨,受发运受 阻以及下游采购谨慎影响,企业库存环比持续累积。

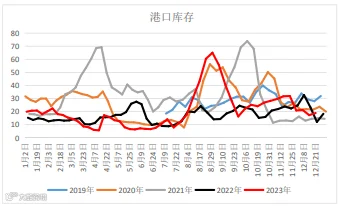

港口库存18.9万吨(-0.1万吨),出口受限,部分港口 货物回流。

尿素企业主流预收天数4.53日(-5.31%),下游跟进 放缓,主流预收订单天数持续减少。

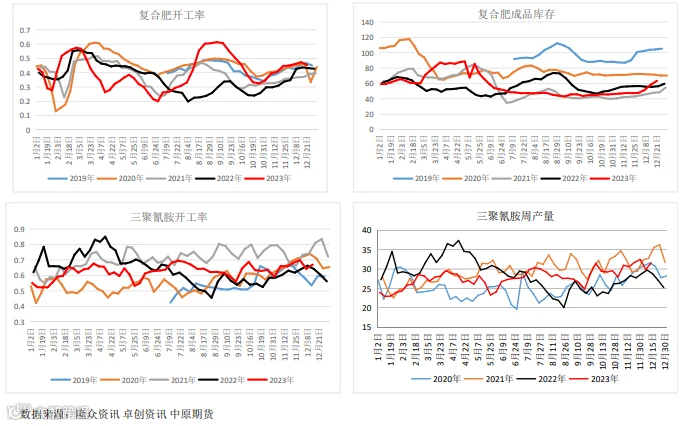

复合肥企业开工率 45.38%(-2%),成品库存为 63.4万吨 (+5万吨),受下游 需求偏淡影响,冬储 备肥出货放缓,复合 肥成品库存有所累积。

三聚氰胺开工率为64.77%(-2.51%),三聚氰胺企业开工逐步下滑,以刚需补货为主。

截至12月22日,山东地区05合约基差为290元/吨,较上周+69元/吨;

截至12月22日,河南地区05合约基差为290元/吨,较上周+44元/吨。

核心逻辑:

本周国内尿素现货市场价格震荡下行,工厂新单成交一般。供应端,尿素供应减量预期逐步落地,日产环比降幅 明显,但同比仍处往年历史高位,预计一月中下旬左右部分企业装置将陆续复产。库存方面,受发运受阻以及下 游采购谨慎影响,工厂库存延续累库趋势,部分港口货源回流。需求端,受市场悲观情绪影响,下游跟进较为谨 慎,工厂进行降价收单。复合肥厂成品库存累积,原料采购有所放缓,需关注后续淡储阶段性跟进情况。出口方 面,国内出口政策仍处于偏紧状态,12月21日印度发布新一轮尿素招标,1月4日结束,有效期至1月15日,最晚 船期2月29日,预计国内参与印标可能性较小。短期来看,尿素期价延续震荡下行趋势,建议反弹偏空对待。

策略建议:

短期尿素期价延续震荡下行趋势,建议反弹偏空对待。

风险提示:

保供稳价政策(下行风险),煤炭价格上涨、下游阶段性补货(上行风险)。