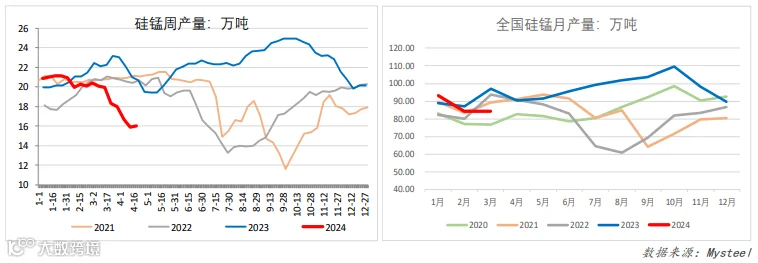

供应:硅锰周产量19.4万吨(环比+0.6%,同比-22.5%),3月全国硅锰产量84.41万 吨(环比+0.23%,同比-12.87%)。

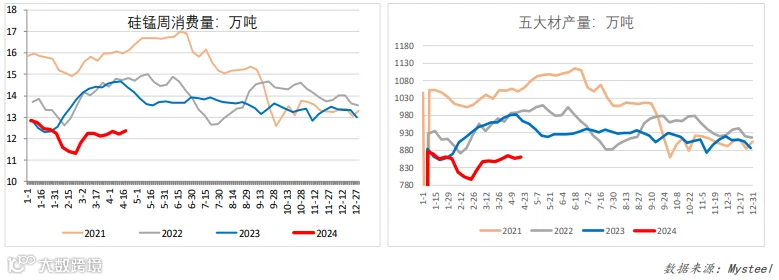

消费:硅锰周需求量13.6万吨(环比+1.2%,同比-14.1%),五大材周产量860.4万 吨(环比+0.5%,同比-10.8%)。

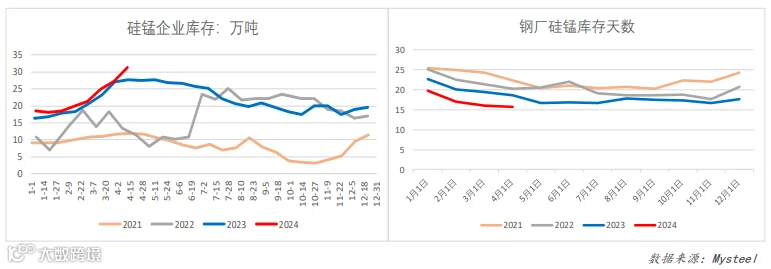

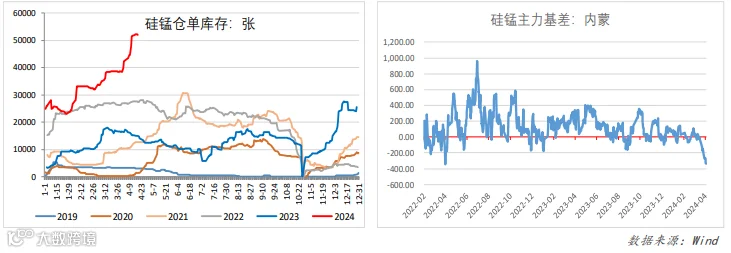

库存:企业库存31.25万吨(环比+14.5%,同比+12.5%);钢厂4月库存天数15.77 天(环比-0.26天,同比-2.79天);硅锰仓单数量:52060(环比+530张,同比 +37062张)。

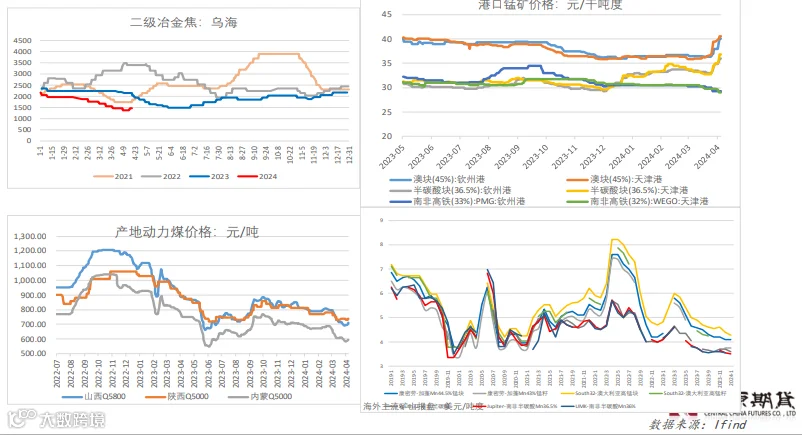

成本:天津港澳矿40.5(+1)半碳酸36.8(+1.8);钦州港澳矿40(+2)半碳酸36 (+1.2);乌海二级冶金焦1470(+100)。化工焦跟随提涨,锰矿始终偏强,硅锰 成本不断抬升,内蒙6210,宁夏6422、贵州6683,产区亏损扩大。基差:09基差-336元/吨,环比-158元/吨。

总结:上周硅锰供需双增,成本涨幅明显。受6月澳矿发运暂停影响,锰矿涨势强 劲,化工焦首轮提涨落地,二者带动成本抬升近200元,硅锰厂家利润不增反降。4 月以来铁合金跟随原料系反弹,主要是铁水复产的产业逻辑,以及上半年专项债项 目推进等宏观预期,合金补涨也在情理之中。随着盘面下跌趋势打破,锰硅开启超 跌反弹,后续能否形成上涨趋势仍需观察,重点在于海外锰矿发运节奏和预期。短 期走势偏强,单边建议观望或顺势操作。

策略建议:

单边:09合约运行区间暂关注6500-7000,整体重心抬升;

套利:受锰矿发运影响,双硅套利反弹偏空。

风险点:

澳矿发运情况/锰 硅收储消息。

一、供应:产量同比偏低,后续仍有复产预期

• 121家独立硅锰企业周产量19.4万吨(环比+0.6%,同比-22.5%);2024年3月全国硅锰产量84.41万吨(环比+0.23%,同比-12.87%)。

二、需求:钢材产量止降回升

• 硅锰周消费量13.6万吨(环比+1.2%,同比-14.1%)

• 五大材周产量860.4万吨(环比+0.5%,同比-10.8%)。

三、库存:厂家库存压力大

• 企业库存(双周数据): 31.25万吨(环比+14.5%,同比+12.5% );

• 钢厂库存:4月库存天数15.77天(环比-0.26天,同比-2.79天)。

四、期现:盘面升水,仓单持续攀升

• 锰硅仓单数量52060(环比+530张,同比+37062张)

• 硅锰主力基差(内蒙):09基差-336元/吨,环比-158元/吨。

五、成本:焦炭1轮提涨落地

研究助理 | 林娜

从业资格号 | F03099603

作者 | 彭博涵

从业资格号 | F3076814

投资咨询号 | Z0016415