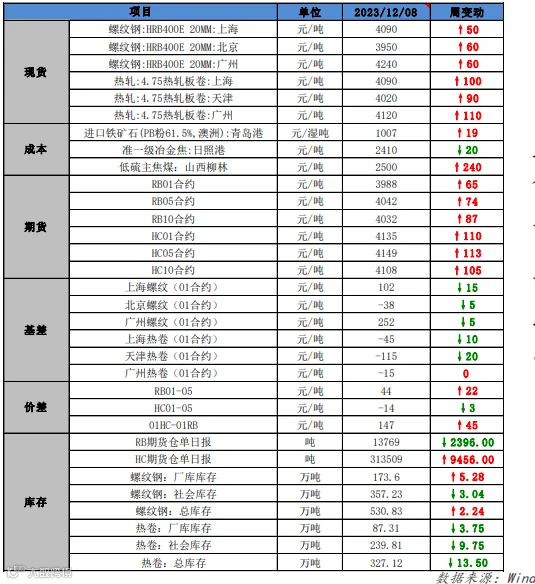

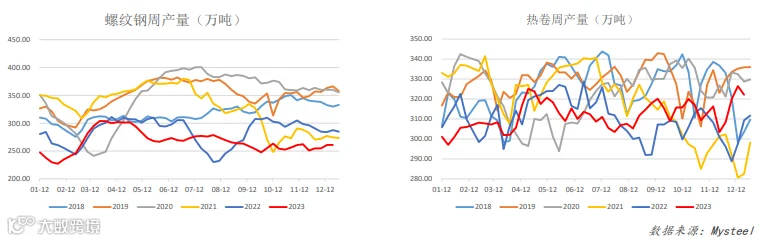

供应:全国螺纹周产量261.12万吨(环比+0.08%,同比-9%),全国热卷周产量 322.16万吨(环比-1.32%,同比+4%)。螺纹钢继续小幅增产,热卷由于利润收 缩有一定减产。

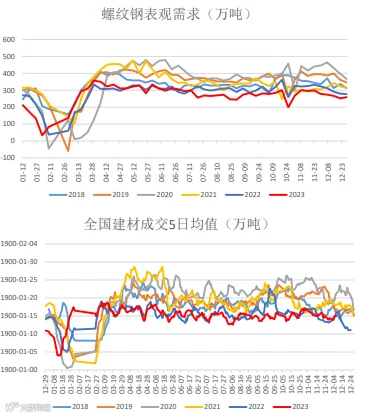

消费:螺纹表观消费258.88万吨(环比+3%,同比-7%),热卷表观消费335.66万 吨(环比+1.37%,同比+9.98%)。下游需求尚具韧性,螺纹钢和热卷表需均有回 升,但需关注大范围降温对接下来市场采购的影响。

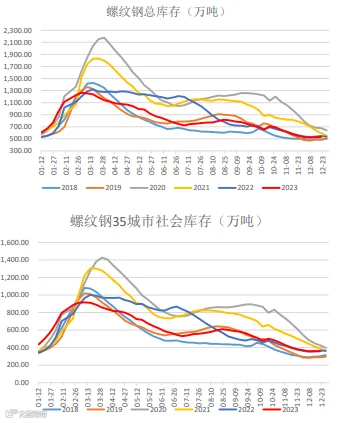

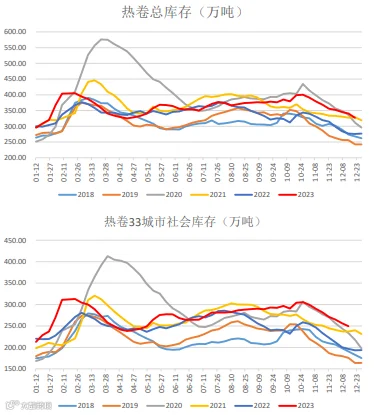

库存:螺纹总库存530.83万吨(环比+0.42%,同比-2.91%),热卷总库存327.12 万吨(环比-3.96%,同比+18.74%)。螺纹钢连续第二周累库,累库速度放缓。热卷继续库存去化。

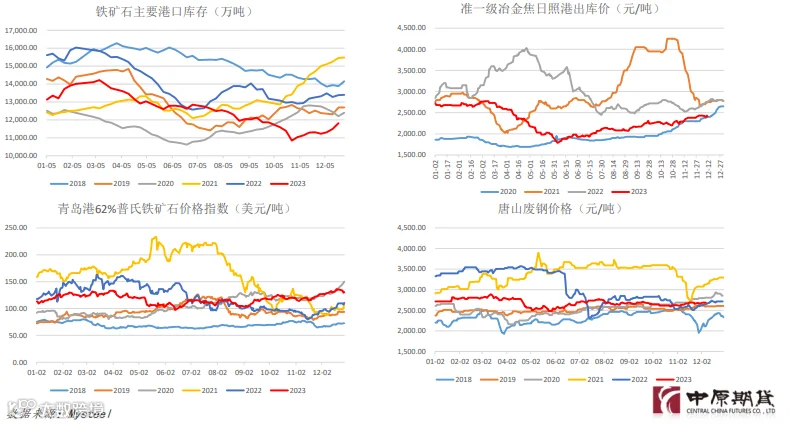

成本:双焦方面,内蒙、山西等地焦化厂开启三轮提涨,但由于近期煤矿复产增 加,且成材消费进入淡季,钢焦博弈加剧。铁水日均下滑5.15万吨至229.3万吨, 铁矿发运持稳,港口库存累库加快,同时受监管影响,铁矿价格高位承压,原料 端支撑本周趋弱。

总结:宏观方面,年底中央经济工作会议进入兑现窗口期,警惕预期差对市场扰 动。产业方面,本周中东部大范围降温降雪将影响运输和下游施工,需求存在继 续转弱的压力,目前螺纹钢小幅累库,但由于钢厂仍有缺规格现象,市场挺价意 愿较强。热卷产减需增,连续降库支撑价格,随着报价持续上探,高价对终端采 购形成抑制,短时存在回调风险,中期仍保持上行动力。关注会议及宏观数据。

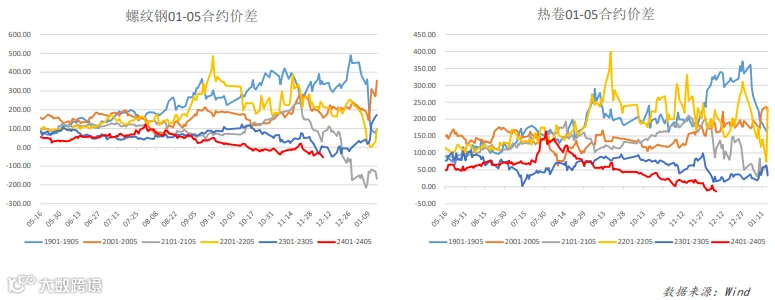

单边:待回调做多 05合约。

国内宏观 政策不及 预期、经 济数据表 现不佳、 需求下滑 明显。

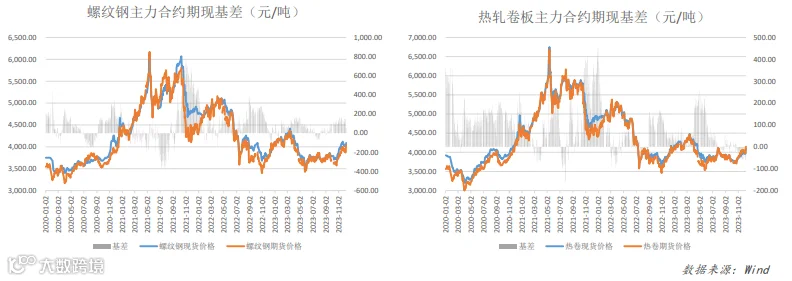

上周钢价先跌后涨,随着中央经济工作 会议预期增强,黑色盘面整体上行。产 业供需结构变化不大,螺纹钢继续小幅 累库,但社库转降;热卷持续降库存, 下游低价补库,社库压力并未凸显。市 场挺价意愿较强,期现同步上行,基差 小幅收缩。

• 全国螺纹周产量261.12万吨 (环比+0.08%,同比-9%)。

• 全国热卷周产量322.16万吨 (环比-1.32%,同比+4%)。

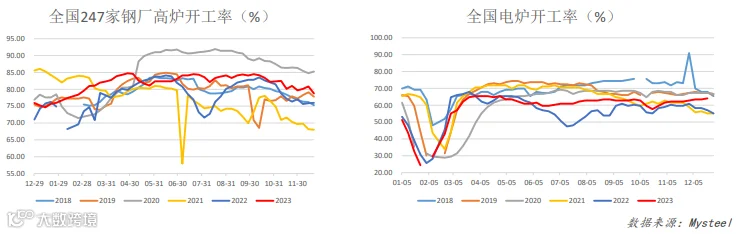

• 全国高炉开工率78.75% (环比-2.61%,同比+3.77%)。

• 电炉开工率64.10% (环比+1.01%,同比+9.89%)。

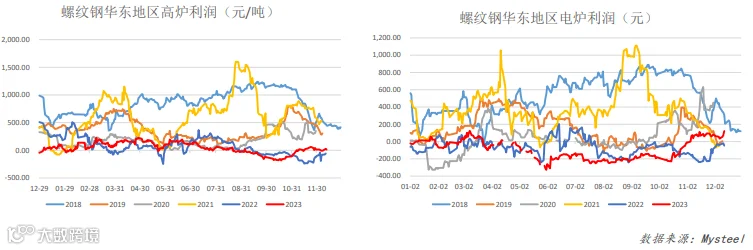

• 高炉利润13 (周环比+14,同比-106%)。

• 电炉利润为+122 (周环比+103%,同比-152%)。

• 螺纹表观消费258.88万吨 (环比+3%,同比-7%)。

• 全国建材成交5日均值为14.98万 (周环比+4.25%,同比-1.14%)。

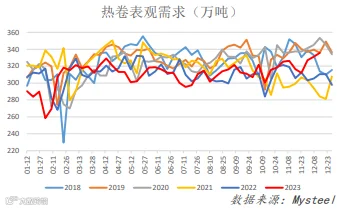

• 热卷表观消费335.66万吨 1900-01-00 (环比+1.37%,同比+9.98%) 。

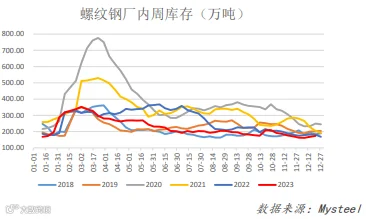

• 螺纹厂库173.60万吨 (环比+3.14%,同比-4.55%)。

• 螺纹社库357.23万吨 (环比-0.84%,同比-2%)。

• 螺纹总库存530.83万吨 (环比+0.42%,同比-2.91%)。

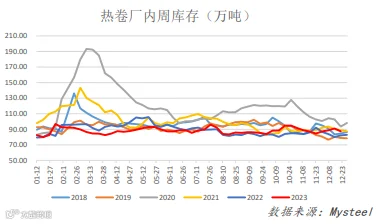

• 热卷厂库87.31万吨 (环比-4.12%,同比+6.31%)。

• 热卷社库239.81万吨 (环比-4%,同比+24.02%)。

• 热卷总库存327.12万吨 (环比-3.96%,同比+18.74%)。

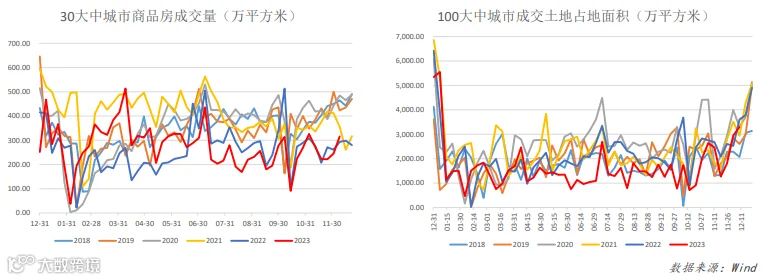

• 周度数据:30大中城市周度商品房成交面积环比增加28.96%,同比增加7.93%。

• 周度数据:100大中城市成交土地面积环比增加11.77%,同比下降8.43%。

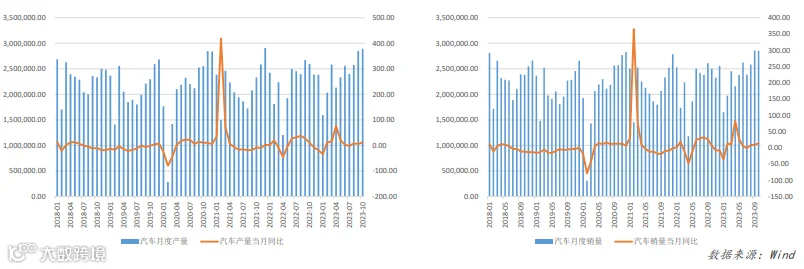

• 10月,汽车产销分别完成289.1万辆和285.3万辆,同比分别增长11.2%和13.8%。

• 1-10月,汽车产销量分别达2401.6万辆和2396.7万辆,同比分别增长8%和9.1%。