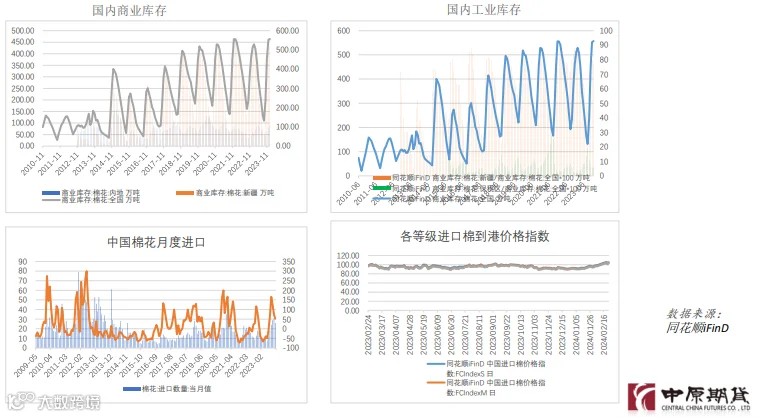

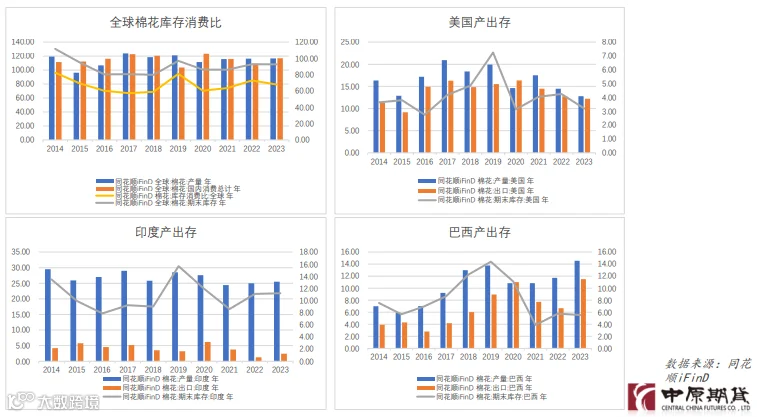

1、上游:截至2月22日,全国累计交售籽棉折皮棉563.9万吨, 同比减少101.1万吨,较过去四年均值减少39.6万吨累计加工 皮棉561.4万吨,同比减少21.4万吨,较过去四年均值减少 18.2万吨;累计销售皮棉219.1万吨,同比减少31.5万吨,较 过去四年均值减少65.8万吨。

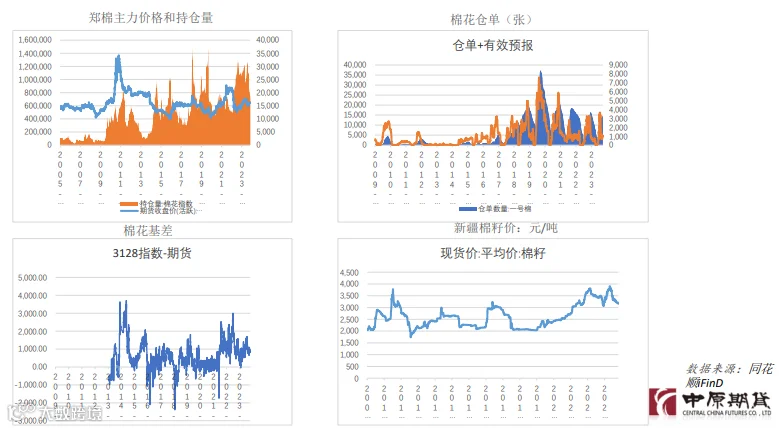

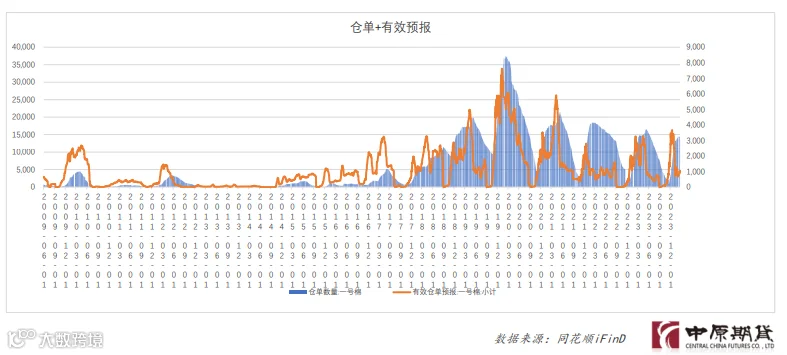

2、中游:新棉开始陆续入库,仓单数量快速增加。截至2月23 日,郑商所棉花仓单数量(含有效预报)为15355张,折合 61.4万吨棉花。

3、下游:据国家棉花市场监测系统调查显示,已有74.1%的纺织企 业开工。棉纺厂棉花采购和棉纱销售逐渐启动,棉纱销售顺畅,纯 棉纱和涤棉纱价格均有上涨,棉纺厂在采购棉花方面随用随买。纺 织市场“金三银四”旺季即将到来,预计纺织企业用棉需求将有所 增长,为棉价提供支撑。

4、整体逻辑:吨纱利润率不足抑制采购需求的增长,需重点关注棉 纱是否能成功提价,若下游不支持棉纱提价则纺织环节的亏损面将 扩大,进一步抑制采购需求的增长。

建议偏强震荡 思路对待。

1、国内外宏观政策变化;

2、天气因素影响;

3、国内外外交政策的变 化;

4、种植面积的炒作;

5、地缘因素所造成的不可测事件。

本周春节长假结束,国内郑棉期货实 现开门红,棉花期、现货价格联袂上涨, 整体周均价高于节前。节后大部分纺织企 业开工恢复正常,但新增订单较少,前期 皮棉原料库存量仍能维持当前生产,随着 节后棉价上涨,纺织企业采购积极性较弱, 皮棉现货市场整体购销略显清淡。

数据来源:中原期货研究所 中国棉花网

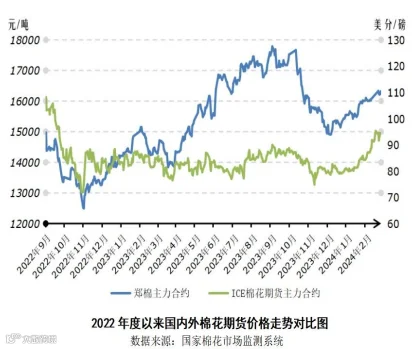

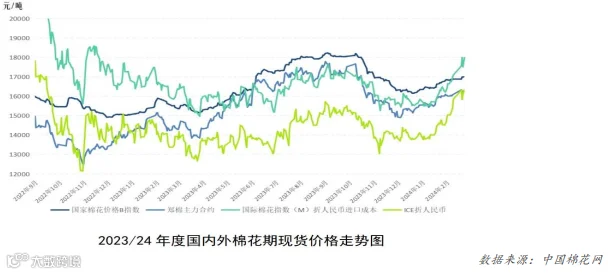

代表内地标准级皮棉市场价格的国家棉花价格B指数均价17000元/吨,较前周上涨128元/吨, 涨幅0.8%。代表进口棉中国主港到岸均价的国际棉花指数(M)均价103.38美分/磅,较前周上涨 5.64美分/磅,涨幅5.8%;折人民币进口成本17857元/吨(按1%关税计算,不含港杂和运费),较 前周上涨975元/吨,涨幅5.8%。2月19日-23日,郑州棉花期货主力合约结算均价16268元/吨,较前 周上涨229元/吨,涨幅1.4%。常规外纱高于国产纱409元/吨,涤纶短纤价格上涨83元/吨至7385元/ 吨。纽约棉花期货主力合约结算均价93.45美分/磅,较前周上涨4.66美分/磅,涨幅5.2%。

美国联邦储备委员会副主席菲利普·杰弗逊(Philip Jefferson)2月22日表示,美联储需警 惕过度放宽货币政策的危险。

杰弗逊当天在彼得森国际经济研究所发表演讲时表示,美联储可能在今年晚些时候开始降息, 但需警惕面对通胀形势改善而过度放宽货币政策的危险, “过度宽松可能导致恢复价格稳定进程停 滞甚至出现逆转” 。他指出,美联储在执行货币政策时要保持灵活。

杰弗逊对目前美国通胀下降趋势持谨慎乐观态度,但指出经济前景仍面临三大风险。其一,消 费者支出较预期更具弹性,从而阻碍通胀改善进程。其二,随着经济增长放缓,失业率可能出现上 涨。其三,石油和其他大宗商品市场可能受到巴以冲突扩大的影响。

美联储将于3月19日至20日召开下一次货币政策会议。除公布利率决议外,美联储还将发布新 一期经济前景预期,对美国经济、利率路径等作出预测。目前,市场普遍预计美联储届时将维持联 邦基金利率目标区间在5.25%至5.5%之间不变。

据国家棉花市场监测系统对14省区46县市900户农户调查数据显示,截至2024年2月22日,全国 新棉采摘已结束;全国交售率为99.7%,同比增长0.8个百分点,较过去四年均值提高0.4个百分点。

另据对60家大中型棉花加工企业的调查,截至2月22日,全国加工率为99.6%,同比增长5.5个 百分点,较过去四年均值增长1.6个百分点;全国销售率为38.9%,同比增长1.2个百分点,较过去 四年均值下降8.6个百分点。

按照国内棉花预计产量565.7万吨(国家棉花市场监测系统2023年11月份预测)测算,截至2月 22日,全国累计交售籽棉折皮棉563.9万吨,同比减少101.1万吨,较过去四年均值减少39.6万吨累 计加工皮棉561.4万吨,同比减少21.4万吨,较过去四年均值减少18.2万吨;累计销售皮棉219.1万 吨,同比减少31.5万吨,较过去四年均值减少65.8万吨。

新棉开始陆续入库,仓单数量快速增加。截至2月23日,郑商所棉花仓单数量(含有效预报) 为15355张,折合61.4万吨棉花。

美国农业部报告显示,2024年2月9至15日,美国2023/24年度陆地棉净出口签约量为2.96万吨, 较前周减少19%,较前四周平均值减少48%,签约量净增来自孟加拉国、土耳其、越南、墨西哥和韩 国。签约量净减少来自巴基斯坦、马来西亚、中国澳门地区和新加坡。

美国2024/25年度陆地棉净出口签约量为1.32万吨,主要买主是印度尼西亚、土耳其、墨西哥 和危地马拉。

美国2023/24年度陆地棉出口装运量为5.79万吨,较前周减少8%,较前四周平均值减少4%,主 要运往中国(2.36万吨)、越南、巴基斯坦、土耳其和墨西哥。

美国2023/24年度皮马棉净出口签约量为771吨,较前周减少36%,较前四周平均值减少59%。签 约量净增来自印度、土耳其、埃及、日本和意大利。

美国2023/24年度皮马棉出口装运量为703吨,较前周减少44%,较前四周平均值减少61%,主要 运往泰国、中国(136吨)、印度、巴基斯坦和印度尼西亚。

据奎屯、石河子、阿克苏等地棉花加工企业反馈,节后除棉花贸易企业询价采购活跃外,国内 棉纺织企业等消费终端直接补库操作相对较少,观望情绪仍占据上风,尤其河南、山东、江苏、湖 北等内地库新疆棉成交有些清淡,短期内制约了棉花企业向内地消费区移库、回笼资金的热情。

乌鲁木齐某棉企表示,2月中旬以来不仅1%关税下进口巴西棉与内地库新疆棉报价“倒挂”幅 度偏大,而且进口棉纱人民币报价大涨800-1000元/吨,涨幅也明显高于国产纱,加上棉纺织服装 行业即将迎来“金三银四”,国内棉花期现价格或仍有一定上涨空间。

从调查来看,近一周新疆棉公路运输价格较春节前有较为明显的下降,南疆三大棉区运费调整 幅度相对明显,一方面自2月7日起铁路运费棉花价差系数继续向下调整,一些内地棉纺厂、贸易商 及新疆轧花厂运输“公转铁”的现象增多,棉花出疆汽运费向下压力大;另一方面能源及其它农产 品运输已近尾声,出疆车辆较春节前快速回升,部分运输公司、货车司机主动下调运费求货源;再 者,近期疆内外仓库新疆棉报价价差从节前的600-800元/吨降至目前的500-700元/吨,收窄约100 元/吨,棉花企业、棉纺织厂只能通过压低公路运费来缓解成本上升的压力。石河子某监管库反映, 春节前后公路、铁路移库的棉花资源以“双28/双30”及以上高等级资源为主,低等级或贴水偏高 的资源发运较缓慢,且仍以棉花贸易企业运输为主。

本周纺企普遍上调纱价200-300元/吨,市场少量成交,新订单稀少,下游贸易商和织造企 业多数观望,等待下周市场全面开市再做计划。目前部分中小纺企尚未开工,预计下周将全面 恢复生产,各大市场也将恢复经营,市场形势将更趋明朗。