本周以来,棉花期货价格再次打破调整平台向下,截至11月1日,主力2401合约最低跌至15475,较今年最高点下跌2430元,跌幅13.5%。随着籽棉收购逐渐进入尾声,需求端的疲软再次被市场关注,后期,供给增多背景下,需求的低迷或会继续施压棉价寻底。

随着交售进度的提升,新棉成本稳定逐步固化。截至10月31日,机采棉收购价40衣分普遍在7.4-7.6元/公斤,折皮棉成本约16800附近,籽棉价格趋于稳定,新棉成本逐渐固化。新棉上市量逐渐增多,截止10月31日2023/2024年度新疆棉累计加工135.03万吨,较上一日增加7.71万吨,较去年同期增加50.15万吨,同比增幅59.1%。

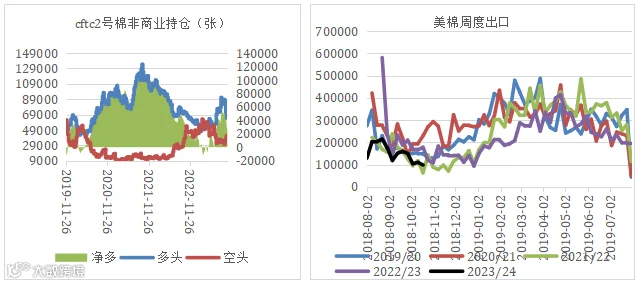

受美棉出口欠佳,ice美棉期货本周继续下跌至81美分,11月1日的外棉船货报价继续下跌,11/3月船期巴西棉M1-1/8报91.3美分,折1%清关16209元/吨,折滑准16356元/吨,相对来说,美棉价格要贵800元/吨左右,后期,预计巴西棉和澳棉到港压力会增大。据我的农产品数据,截止至10月26日,进口棉花主要港口库存周环比增1.96%,总库存31.1万吨。港口进口棉库存继续上涨,主因港口到货量较大,而出货量依旧不高。近期港口巴西棉、澳棉、美棉依旧保持大量到货,仓库入库量较大;而需求因纺企订单不足、期货下跌等因素出现周度下降,排队提货出库车辆不多。

随着近期棉价的下跌,储备棉成交价跌破16500元/吨。10月31日储备棉轮出销售资源20000.0153吨,实际成交6704.3865吨,成交率33.52%。平均成交价格16376.51元/吨,较前一日下跌113元/吨,折3128价格16867.53元/吨,较前一日下跌45元/吨。7月31日-10月31日储备棉累计成交总量83.47万吨,平均成交率80.67%,成交均价17437元/吨。

10月底,棉纱现货价格出现第二次大幅下调,但价格下调后询价客户仍较少,成交仍相对冷清。金九银十旺季不旺,双十一订单也是寒意凉凉。棉纱厂订单不足,开机率持续下滑,产成品棉纱库存持续累库;棉纱贸易端对库存意愿保持低位,库存虽在去化,但是仍比处于历史偏高水平,且虽然降价销售,但销售实际成效甚微,说明下游承接力弱;织造厂开机率周度持续下滑,棉布产成品库存上升,国内整体纺织业存货处于近二十年高位,中端纱线的库存风险在逐步显现,向上抛压至棉花价格。

综上所述,国内新棉上市、抛储、进口棉累库三方面供给充裕,11月后传统需求淡季下,需求的疲软仍会拖累棉价维持下跌趋势。

作者 | 王伟

从业资格号 | F0272542

投资咨询号 | Z0002884