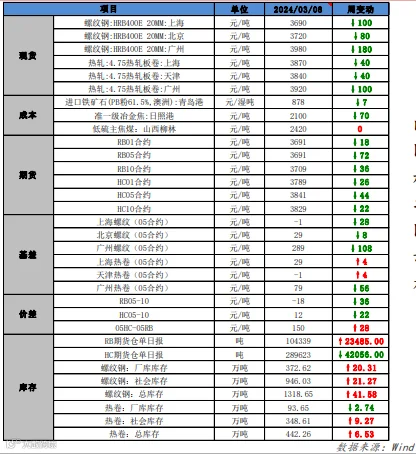

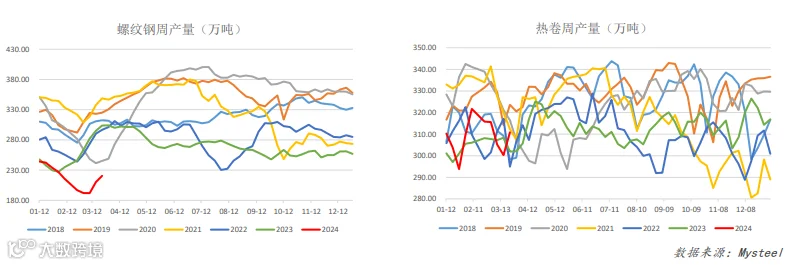

供应:全国螺纹周产量220.46万吨(环比+4.84%,同比-27.44%),全国热卷周 产量310.88万吨(环比+3.53%,同比+3%)。螺纹钢受电炉集中复产影响,产量 回升明显;热卷周度产量由降转增。

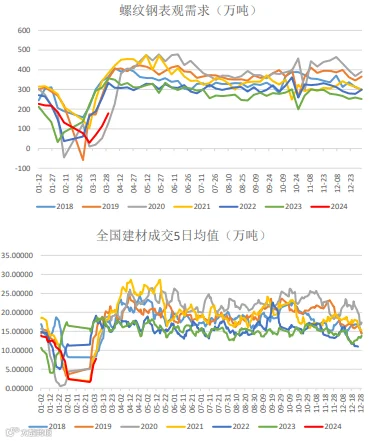

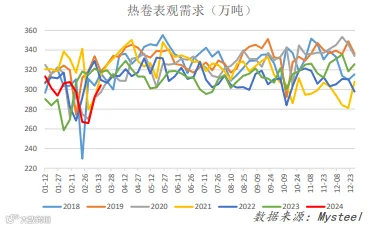

消费:螺纹表观消费178.88万吨(环比+57.9%,同比-50%),热卷表观消费 304.35万吨(环比+4.08%,同比-5.27%)。螺纹钢和热卷表需季节性回升,但整 体偏慢,明显低于去年同期水平。

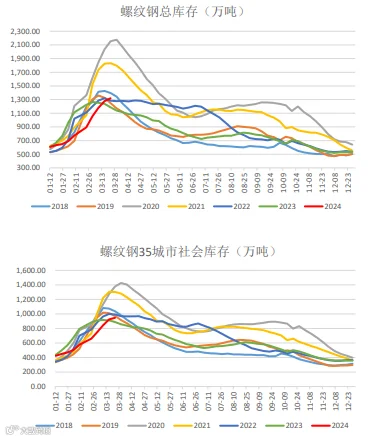

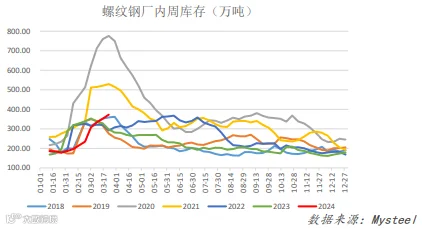

库存:螺纹总库存1318.65万吨(环比+3.26%,同比+4%),热卷总库存442.26万 吨(环比+1.50%,同比+23.55%)。螺纹钢和热卷延续累库,累库幅度放缓。

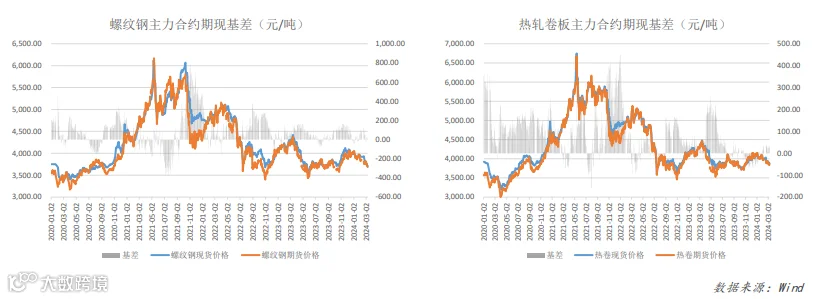

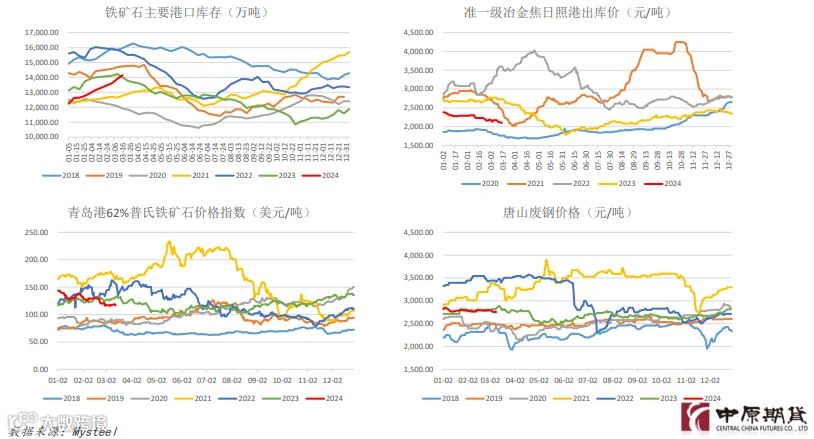

成本:铁水日产222.25万吨,环比下降0.61万吨,钢厂受终端需求不佳影响生产 动力不足,对原料补库有限,令原料端整体承压。铁矿石成交环比继续下滑,港 口持续累库。焦炭有五轮甚至六轮提降预期,原料端价格整体走弱。

总结:两会政策落地后,市场重回供需基本面。国务院下发14号文进一步在19省 统筹做好地方债风险化解工作,关注基建项目建设情况。市场对金三银四预期较 弱,当前需求恢复整体偏缓,低于历年同期水平,且螺纹钢和热卷的库销比均处 于偏高水平,商家低价出货意愿增强。钢厂方面,高炉增产动力不足,铁水持续 下降,原料端形成一定负反馈,进一步拖累成材。预计钢价维持下跌趋势,偏弱 对待。

策略建议:

单边:震荡下跌 逢高做空。

风险点:

宏观数据 超预期、 海外降息 预期回升。

两会政策落地,市场进入旺季需求兑现 时期。五大材供需双增,库存延续累库 趋势,终端需求恢复整体偏慢,影响市 场心态,贸易商低价出货意愿增强。同 时,原料端受铁水持续回落,钢厂补库 动力不足影响持续下跌,进一步拖累成 材表现。

• 全国螺纹周产量220.46万吨 (环比+4.84%,同比-27.44%)

• 全国热卷周产量310.88万吨 (环比+3.53%,同比+3%)

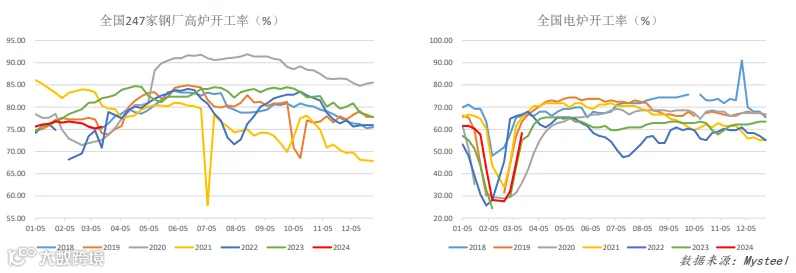

• 全国高炉开工率75.6% (环比+0.55%,同比-7.8%)

• 电炉开工率58.33% (环比+30%,同比-9.9%)

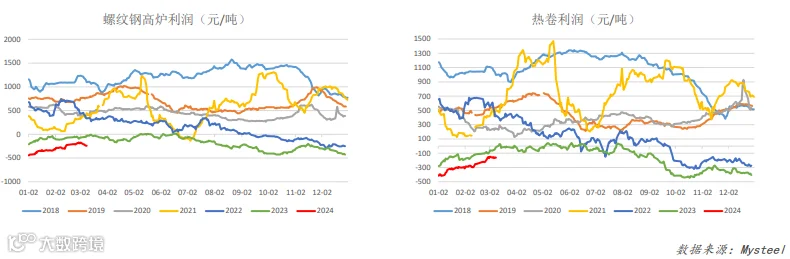

• 螺纹钢利润-242.17 (周环比-39.10%,同比-364%)

• 热卷利润为-162.51 (周环比-9.96%,同比-210%)

• 螺纹表观消费178.88万吨 (环比+57.9%,同比-50%)

• 全国建材成交5日均值为10.23万吨 (周环比+31.03%,同比-43.68%)

• 热卷表观消费304.35万吨 0.00000 (环比+4.08%,同比-5.27%)

• 螺纹厂库372.62万吨 (环比+5.76%,同比+25.31%)

• 螺纹社库946.03万吨 (环比+2.30%,同比+6%)

• 螺纹总库存1318.65万吨 (环比+3.26%,同比+4%)

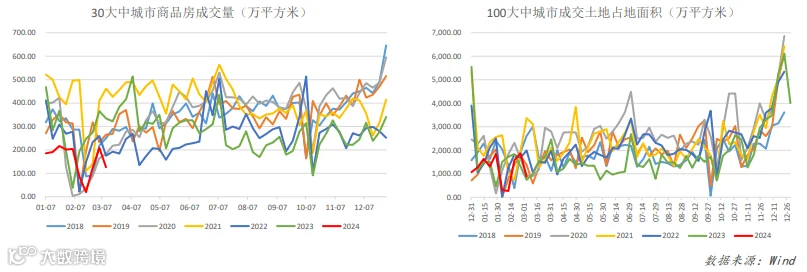

• 周度数据:30大中城市周度商品房成交面积环比下降39.50%,同比下降60.77%

• 周度数据:100大中城市成交土地面积环比下降53.39%,同比减少12.01%

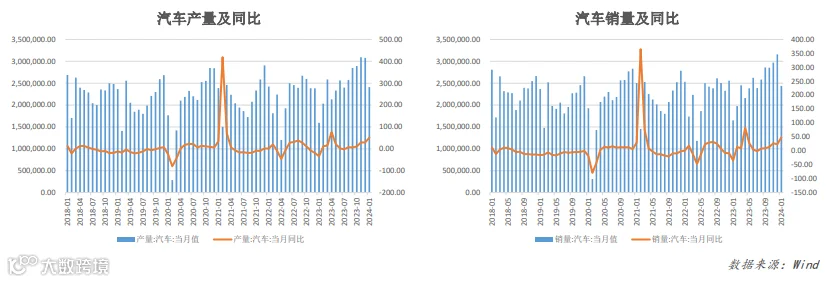

• 1月,汽车产销量分别完成241万辆和243.9万辆,同比分别增长51.2%和47.9% 其中新能源汽车产销分别完成78.7万辆和72.9万辆,同比分别增长85.3%和78.8%