十八大以来,河南省委省政府越来越重视对新能源领域锂电产业的发展。中原期货致力于锂电产业实际发展需要,深耕期货市场,辅助企业进行风险管理。2023年7月21日碳酸锂期货上市,对河南省锂电企业带来了有效的风险管理工具,这将有助于河南锂电企业更好地发展。当前碳酸锂期货上市已经一周年,河南锂电企业在借助期货市场进行风险管理过程中,也不可避免地出现一些差异化问题,本系列将聚焦于某些共性问题进行分析并给出合理化方案和建议。本文主要探究盘面采购碳酸锂的锂电企业风险管理方案分析。本文所指的盘面采购是指进行盘面持仓,到期后进行买方交割的行为。

一、企业需求分析

假设河南某正极材料厂同时具备三元材料、磷酸铁锂和锂电回收等三条生产线。当前磷酸铁锂处于业务调整阶段,公司以三元材料生产和锂电回收业务为主。企业在各个生产线上面临不同的风险,并针对不同风险,制定不同的预设方案,如表1。首先我们针对企业整体从采购端、生产端和销售端三方面分析企业风险管理需求。

从采购端而言,三元材料生产线月均碳酸锂需求量为300吨,期货交易所交割的碳酸锂基准交割品基本满足其生产标准。锂电回收业务中可生产出满足交割的电池级碳酸锂,月均产量为120吨。公司碳酸锂自给率达到40%,需求缺口主要通过市场采购。随着碳酸锂期货上市,公司经过调研论证,在2023年10月正式开展期货盘面采购业务,并将期货盘面采购作为碳酸锂采购的主要方式,盘面采购占公司外采数量的70%,其余部分主要通过传统方式散单采购。生产端而言,三元正极材料生产时间为7-10天,原料库存一般为8-15天。

从销售端而言,该正极材料企业面临三元材料和碳酸锂销售。对三元材料而言,市场价格往往会随着原料价格的变动而变动,1吨三元材料需使用0.45吨碳酸锂。对碳酸锂销售而言,当前期货市场有助于买卖双方以合理公允价格成交,此外,公司生产的碳酸锂可以全部内部消化,碳酸锂销售重要性低于正极材料销售。因此,该企业在期货市场即可以作为买方,也可以作为卖方,拥有较高的操作空间。

图1-企业风险管理现状

从风险管理角度而言,企业面临碳酸锂采购价格过高,导致产品失去市场竞争力。同时,碳酸锂价格过低,回收生产线销售收益无法有效覆盖回收成本。因此,期货市场的出现让该企业对价格的风险管理具有更多样的选择,但同时也对企业的管理提出了更高的要求。期货市场的出现,令企业现货交易不局限于现货市场,也可以在期货市场进行。从企业整体风险管理角度,企业参与期货市场的核心在于加强制度化管理建设和设定企业合理收益目标。

制度化管理建设旨在控制企业面临的风险。虽然期货市场和现货市场是复杂多变的,但变动趋势大致是有限,制度化建设要瞄准不同情形,结合公司生产实际,设置不同情形下的管理策略。

设定合理收益目标旨在保障企业生产经营,避免承担过高风险。金融市场中的一句真理在于:收益与风险成正比。若企业在金融市场承受了较高的风险,那么其收益也会是显著且可观的;反过来同样,若企业在金融市场承受了较高的收益,那其背后也必然承担了较高的风险。企业设定合理的收益目标,避免企业陷入交易的狂热,承受较高的风险。

二、期现货市场行情分析

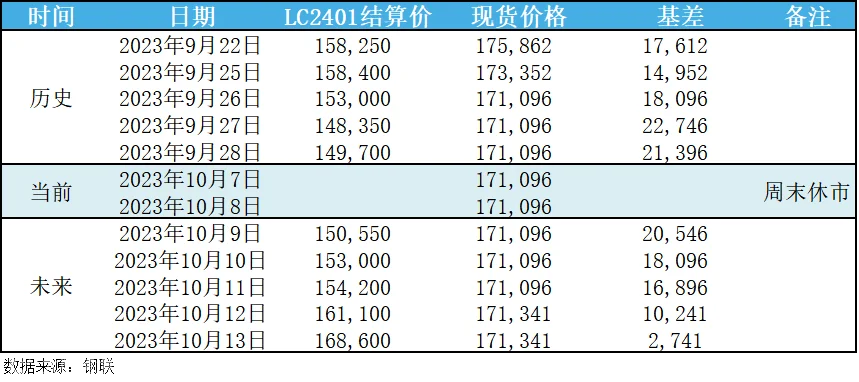

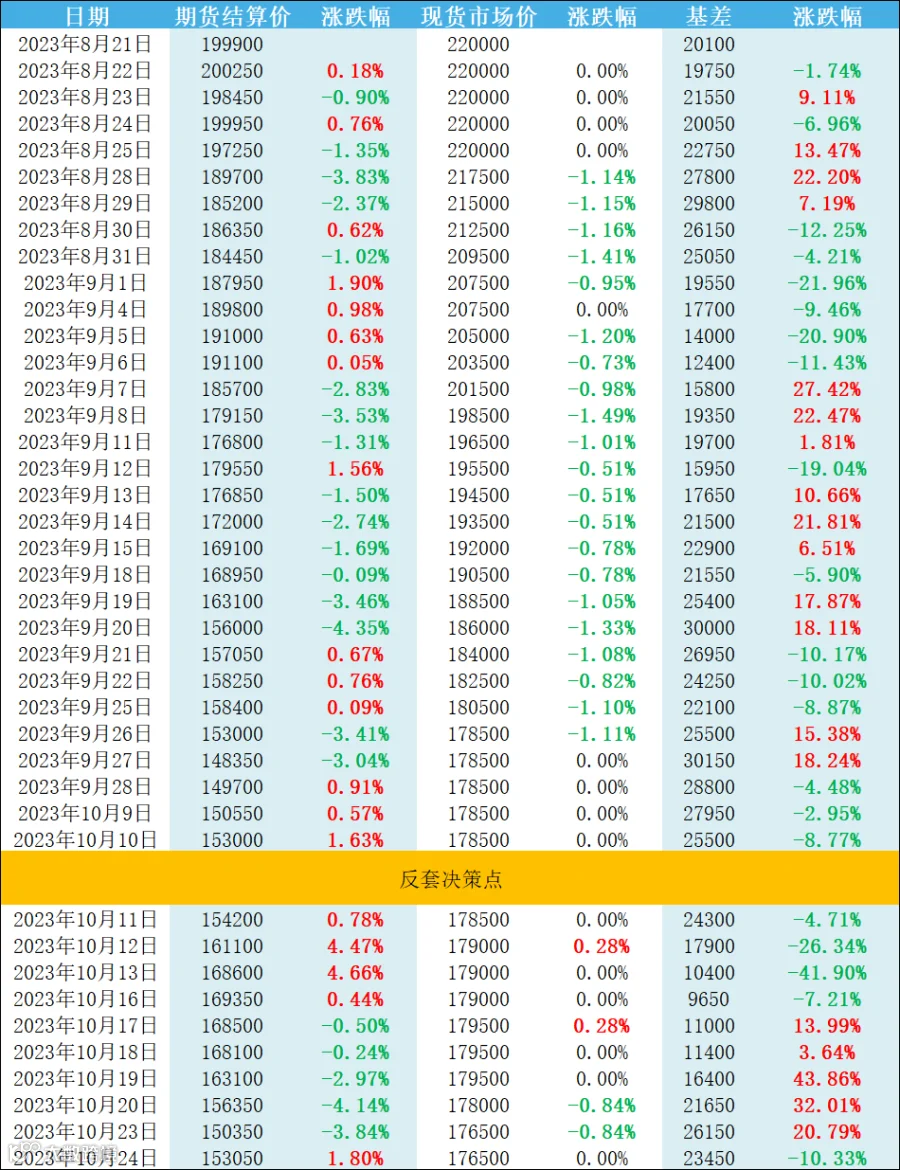

该材料企业主要通过盘面交割完成现货采购和现货销售。本文我们将针对预设方案一进行探讨研究。2023年10月公司正式进行盘面交易。国庆过后,即2023年10月9日,期货主力合约LC2401结算价150550元/吨,现货市场均价171096元/吨,基差20546元/吨,如表2。

基于此时市场变动,公司期货决策机构需明确,此时进行盘面采购可能是不合适的。主要原因基于几下原因:一、交割流程不明确。碳酸锂期货首次交割时间是2024年1月,交易所此前并未开展过碳酸锂交割,交割流程还不清晰明确,这对企业而言属于程序风险。二、交割品质不确定。碳酸锂还没有进行碳酸锂仓单注册,品质是否符合正极材料厂生产需要是不确定的,这对于企业而言属于交割品风险;三、避免高位锁单。此时距离碳酸锂交割月份较远,市场风险较大。碳酸锂期货自上市以来(2023年7月21日至2023年9月28日),期货市场累计下跌32.17%,现货市场累计下跌39.18%,基差累计下跌60.44%,此时进行盘面采购可能会导致原料价格被高位锁单,导致企业承受价格下跌风险。因此,基于交割程序风险,交割品风险和市场下跌风险等原因,不建议企业此时进行盘面采购建仓。

盘面采购企业在2023年10月面对市场持续下跌的局面该如何合理进行风险管理呢?为更加切实符合实际情况,我们将设定两个决策框架:框架1为企业不参与期货市场风险管理;框架2 企业参与期货市场风险管理。因此后续解决方案将基于以上两个核心决策框架展开。

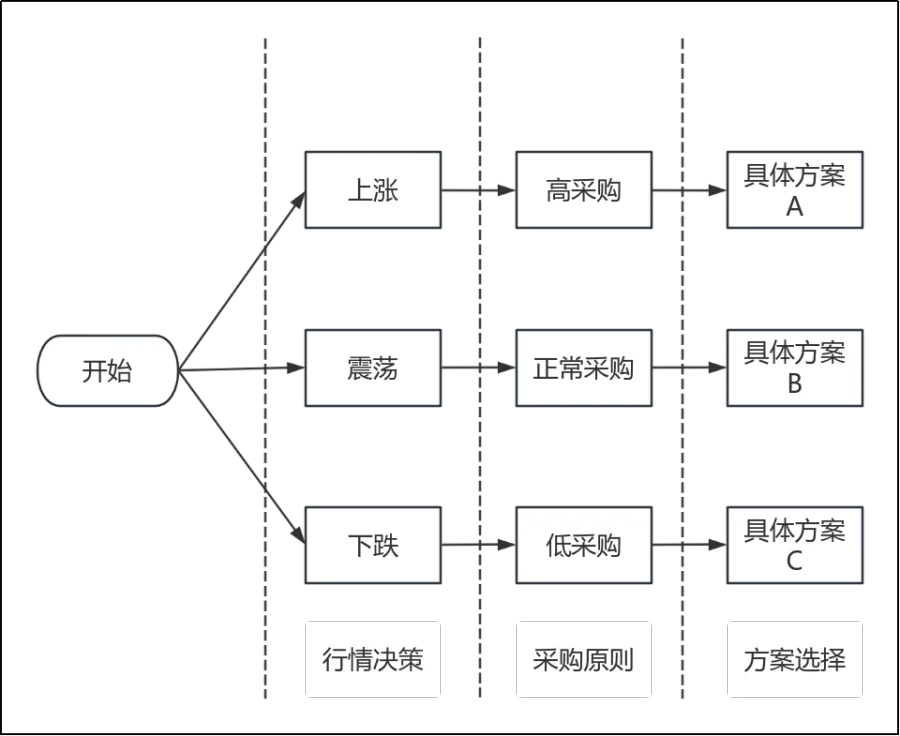

企业不参与期货市场风险管理框架:企业在不参与期货市场情形下,面对现货市场持续下跌,企业风险管理的核心是降低高成本采购,在不影响企业正常生产经营情形下,压缩采购量。方案由三个核心环节构成:环节一,判断原料价格未来变动方向;环节二,决定原料采购原则;环节三,制定具体采购方案。总体来说,原料未来价格变动分为三个方向,上涨、震荡和下跌。公司原料采购人员和期货决策人员根据自身对碳酸锂行情变动的研究,对上涨、震荡和下跌三种变动趋势进行优先级排序,以第一优先级作为原料价格未来变动的方向。假设最终确定下跌为原料价格未来变动的第一优先级。在下跌这一前提下,公司应遵循的采购原则为低采购,低库存原则。对三元材料生产线而言,较优的策略是根据企业现货采购实际情况按需采购,以企业排产制定最低原料采购量,同时降低企业原料库存。值得注意的是最低原料采购量的确定需参考现货市场货源情况、原料库存现状、产品生产周期、下游订单数量和客户信用等级等设定。最后,由采购部门在可接触内部和外部供货商中,按照最优价格执行采购策略。此处对于旧电池回收生产线不做进一步分析。

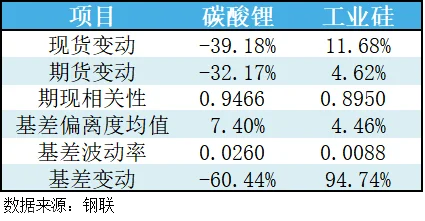

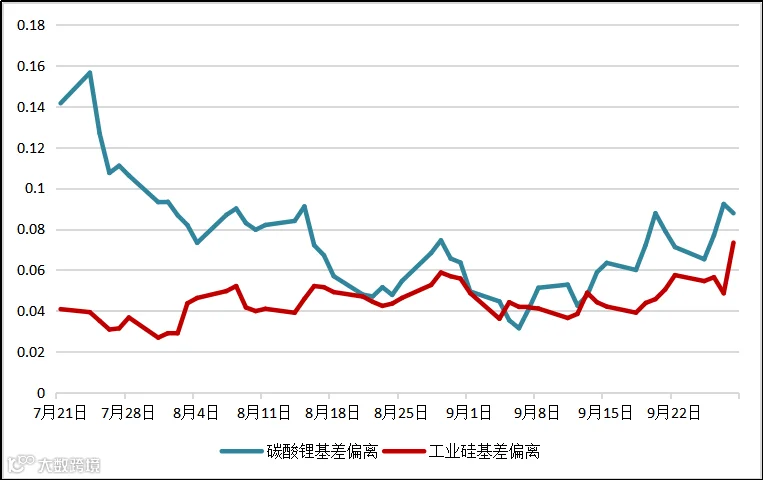

企业参与期货市场风险管理框架:企业在参与期货市场情形下,面对现货市场持续下跌,企业风险管理的核心是基差管理,通过期现价差实现无风险套利,增厚企业利润。所谓基差是指现货价格减去期货价格后的差额,在此次设定情形下,增厚企业利润的关键在于,现货价格和期货价格变动方向一致,且会随着交割月份的临近,二者价格趋于相同,即基差的理论价格为0。因此作为新上市品种,关注期现市场价格的相关性和基差成为是否成功执行无风险套利的关键。为更清晰观察期现市场相关性的差异,我们选取同样在广期所上市,且上市时间更长的工业硅作为碳酸锂相关性表现的对照组。测算时间为2023年7月21日至2023年9月28日,测算结果如表3。

从相关性对比来看,碳酸锂比工业硅拥有更高的相关性,这意味着碳酸锂期现市场价格波动的一致性较高。现货市场和期货市场的区间价格变动也侧面印证这一结论,碳酸锂和工业硅期现价格变动差值基本一致,约7个百分点。但碳酸锂在测算区间内期现价格下跌均超过30%,工业硅在相同条件下上涨不超过12%。期现价格变动差值相同情形下,价格变动绝对值越大,可印证品种的期现市场价格波动一致性越高。

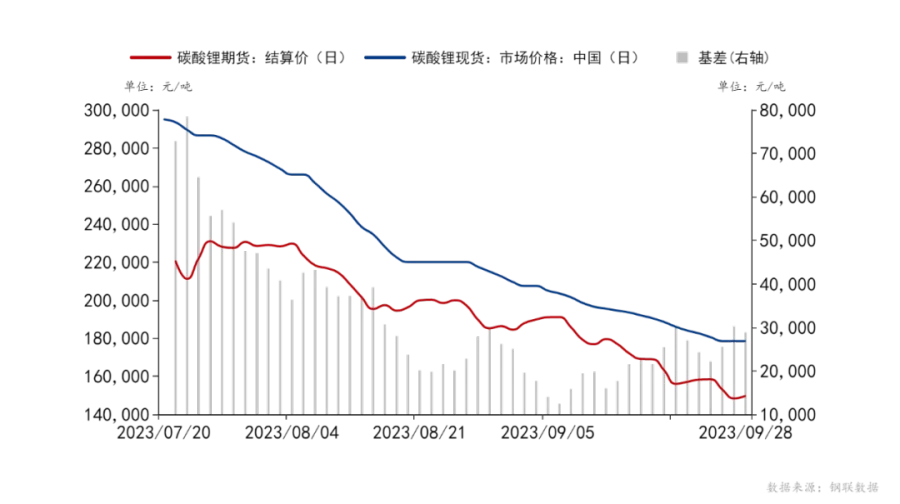

从各基差衍生数据来看,工业硅基差本身变动大于碳酸锂;从基差自身的波动大小来看,碳酸锂拥有更高的基差波动变化;从基差偏离度均值来看,碳酸锂基差相对期现价格拥有更高的偏离度。从测算区间二者变动趋势来看,如图4,碳酸锂基差偏离度基本呈现收缩态势。此时基于一个原则,一个成熟的期货品种,基差波动是稳定的,基差偏离度是微小的。因此碳酸锂基差的高波动性意味着基差此时表现相对异常,但最终会趋向稳定;从基差偏离度趋势来看,基差在持续收缩,最终会实现微小偏差;从基差变动来看,下跌是基差收缩的方向。在此情形下,宜执行空基差策略(反套策略),即空现货多期货,这也与基差会随着交割月份临近,持续收缩的理论推测高度一致。

以文中正极材料企业为例,假设企业在2023年10月10日确定执行空基差策略(反套策略),建仓目标数量100手。企业在基差下跌盈利,上涨时亏损。因此统计历史基差数据和未来10个交易日的数据,如表4。10月10日后基差持续下跌,10月16日跌至新低,此时现货市场企稳,期货市场迎来预料外反弹。此时市场行情与企业市场分析发生矛盾,建仓延迟。

10月17日,基差反弹,期货价格再次下跌,现货市场微涨。

10月18日,基差反弹缩小,期货价格下跌缩小,现货再次企稳。

10月19日,基差反弹力度骤然加大,期货市场下跌幅度扩大,现货企稳,建仓10手; 10月20日,基差反弹持续,期货市场下跌幅度再次扩大,现货下跌,与企业市场行情判断一致,建仓30手。

10月23日,市场趋势未发生大的变化,建仓40手。

10月24日,建仓20手。

值得注意,企业在实际交易操作中进行盘面交易,价格在当日最高价和最低价之间选取,本文为了方便计算,以期货结算价作为建仓点位。

企业在实践过程中另一个值得关注的是现货价格,即企业是否能够以现货市场价出售手中持有的碳酸锂现货(企业拥有锂电回收生产线)。本文假设企业可以在现货市场以市场价格自由采购和出售碳酸锂。因此企业在2023年10月19日、2023年10月20日、2023年10月23日和2023年10月24日在现货市场出售10吨、30吨、40吨和20吨碳酸锂现货。

最终,截至2023年10月24日,企业在期货市场以均价153965元/吨建多头仓位100手,在现货市场以均价177250元/吨出售100吨碳酸锂,基差23285元/吨。

经过半个月持仓,决策部门意识到此时基差已步入15000元/吨以下,通知采购部门,在市场采购100吨碳酸锂,通知期货部门准备平仓。10月16日,采购部门预告以150000元/吨左右采购100吨碳酸锂。期货部门预告140000元/吨左右100%平仓,决策部门同意预告价格。10月17日,采购部门以150500元/吨采购100吨碳酸锂,期货部门以138800元/吨平仓持仓多头。收益结算如表5。

最终该反套策略帮企业实现了无风险套利115.85万元。该反套策略在企业实际操作中,有序或需要关注和优化的环节。

关注点一:本策略假设企业可以在现货市场以市场价格自由采购和出售碳酸锂,这在企业实际经营过程中是不合理的。尽管该企业既是碳酸锂需求方,也是碳酸锂生产方,但在市场波动较大时,企业会发现自身往往陷入买货困难或卖货困难。因此套利操作应该以企业现货实际供销为决策立足点。

关注点二:企业在套利策略执行过程中,应对资金成本和锂电回收生产线的成本做充分考虑。例如,所得利润应充分考虑锂电回收生产线收益;回收生产线相当于进行了一次短期换货,该操作可能会导致货物品质出现差异。因此套利操作应该充分考虑到各个生产部门成本、利润和其他潜在风险。

关注点三:期货决策部门,要对企业实际情况有充分的把握,设定企业参与期货市场的上下限,应该以不影响企业生产经营,增厚企业利润为导向。因此企业应针对期货四场不同情形设定企业参与期货市场的边界。

关注点四:期货交易部门最终执行套利操作时,要严格遵守交易目标和交易原则,以分批建仓方式执行策略,择机选择分批平仓或一次性平仓方式锁定利润。因此企业应针对交易环节进行程序化规范。

三、总结

若企业想通过期货市场进行风险管理同时获取稳定的额外收益,企业必须对期货业务进行制度化管理建设和设定企业合理收益目标。在制度化建设过程中需要把握好市场行情研判和预设策略选择。市场行情判断方面需要做市场分类,例如从现货市场和期货市场来看,整体上划分为四类:现货上涨,期货上涨;现货上涨,期货下跌;现货下跌,期货上涨;现货下跌,期货下跌等。企业可以针对以上四张行情设置每种行情下交易策略。若从现货市场和期货市场的联动关系来看,二者价格具有较高的相关性,但同时不完全一致导致的基差成为企业关注的重点。从这个角度划分同样可划分为四类:商品上涨,基差走强;商品上涨,基差走弱;商品下跌,基差走强;商品下跌,基差走弱等。

预设策略方面需在企业合理收益目标下,设置不同情形下风险管理方案。例如在前例中,市场行情在持续下跌,基差走弱。作为碳酸锂生产企业,企业除了反套策略之外,也可以采取盘面做空策略,现货按需采购。这种策略需要考虑三元材料生产线对采购成本的控制,考虑锂电回收生产线对利润目标的设定。无论成本控制还是利润本身,均需要关注企业设定的合理收益目标。

本文针对碳酸锂期货上市后且未交割前盘面采购锂电企业的风险管理方案进行分析。总体来说,积极规范参与期货市场交易,有助于企业在市场剧烈波动行情下降低企业风险,增厚企业利润。期货市场行情诡谲多变,同样对公司决策人员的专业化程度提出了更高的要求。后续我们将继续针对碳酸锂交割后,盘面采购锂电企业的风险管理方案进行优化拓展,敬请期待~