8月份以来,随着尿素农业需求逐步进入淡季,叠加出口持续处于受限状态,高供应压力下尿素企业库存持续大幅累积,导致尿素近端价格大幅下跌,带动近月合约持续走弱,1-5价差也持续走弱至历史偏低水平。以下本文将对尿素期现结构及1-5价差情况进行回顾,并且从尿素当前基本面的供需情况及其边际变化的角度对1-5价差进行分析。

一、尿素期限结构及1-5价差情况

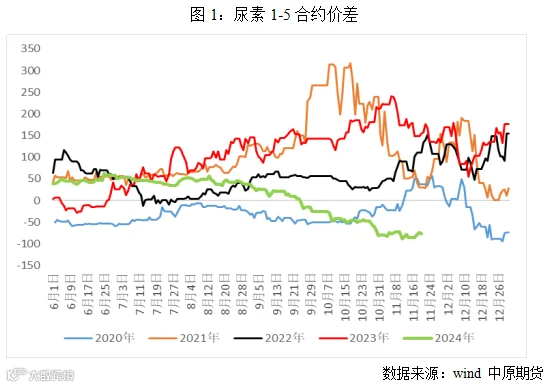

期限结构是指由现货价格、近月价格、远月价格所构成的价差结构,常见的期限结构包括contango 结构和 back 结构等。尿素期货自上市以来的期限结构变化主要有以下几个阶段:一是2019年至2020年期间并未呈现较为明显的期限结构形态。二是2021年至2023年期间尿素整体呈现供需双增状态,受近端的供需偏紧以及远月新增产能的投放预期影响,使得尿素期现结构呈现较为明显的back结构。三是2024年以来尿素期现结构逐步由back 结构转为contango 结构,主要原因在于上半年以来虽然供应持续处于高位水平,但由于处于农需旺季仍有较强的需求支撑,因此近端价格并未出现大幅下跌,近远月合约比如1-5价差持续维持在20-60元/吨左右的区间波动。8月份以来,随着尿素农业需求逐步进入淡季,叠加出口持续处于受限状态,高供应压力下尿素企业库存持续大幅累积,导致尿素近端价格大幅下跌,带动近月合约持续走弱,而期现结构也从back 结构逐步转为了contango 结构,反映在1-5价差上则表现为从上半年的正值持续走弱至负值状态。截至2024年11月25日,尿素期货1-5合约月间价差为-77元/吨,处于往年同期偏低水平。由于月差变化更多偏向于近月合约的交易逻辑,以下本文将从尿素当前基本面的供需情况及其边际变化的角度对1-5价差进行分析。

2024年1-10月国内尿素月度累计产量为5477万吨,累计同比增幅达8.35%。随着2023年以来新增产能装置的逐步投放,截至2024年11月26日,尿素行业日产达到了19.14万吨的历史同期高位水平,高供应压力下尿素企业库存持续大幅累积,对尿素价格形成了较强压制。而随着时间进入到12月份,气头尿素装置也将逐步进入检修季节。根据尿素样本计划检修企业统计表来看,12月份多家气头尿素企业装置存检修计划,计划检修产能超390万吨,预计尿素行业日产在短暂回升后将有所回落,供应端存边际减量预期。

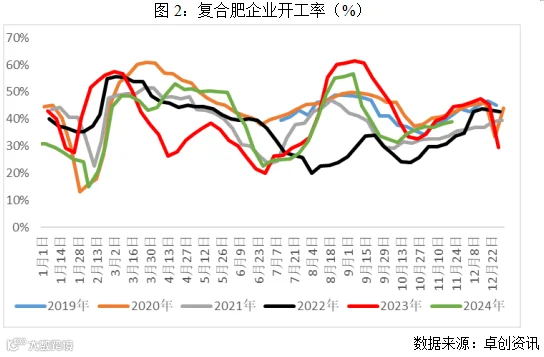

需求端,当前处于农业需求的传统淡季,主要以淡季储备及复合肥需求为主。截至2024年11月21日,复合肥产能利用率为38.95%,随着冬储备肥预收的陆续跟进,多数地区复合肥企业开工均处于缓慢提升状态,对尿素原料采购需求存季节性增加预期。淡储方面,根据今年最新的淡储政策内容,2024/2025年度储备时间内第一个月至第四个月月末库存里分别为不低于储备任务量的10%、30%、50%、70%,第五月末库存里不低于100%,对储备期间各月末库存均有考核要求。淡储采购的逢低适量跟进,对尿素需求形成了一定底部支撑。

整体而言,受淡储及复合肥需求逢低采购影响,对尿素价格形成了一定底部支撑,当前位置下1-5价差预计下方空间有限。后市而言,随着气头装置检修的逐步兑现及复合肥企业开工的陆续回升,尿素供需仍存边际改善预期,1-5价差可关注逢低介入正套机会。风险提示:由于01期货合约临近交割月份,持仓时间较为有限,如获利后注意及时止盈离场。

免责条款

作者:刘培洋 从业证书:F0290318 投资咨询:Z0011155

研究助理:申文 从业证书:F03117458 联系电话:0371-58620081