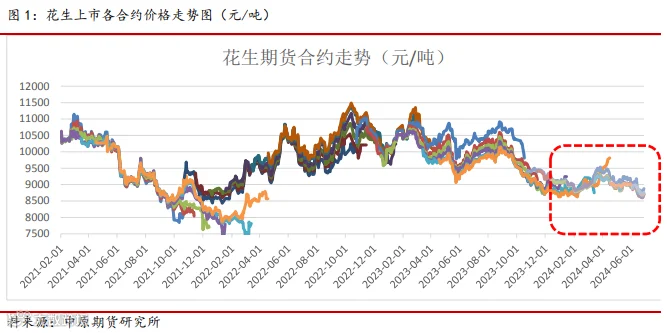

回顾 2024 年 1-2 季度,价格虽然走出了先扬后抑的走势,但 是整体目前价格震荡重心出现了明显的下移。

2024 年下半年,仍旧面临供大于求的局面,新季花生种植面 积增加,旧作结转库存偏高,下游消费不给力,整体仍将继续对 价格形成压制,但是我们也应该看到干旱带来的部分推迟种植和 对单产的影响待估,同时也应该看到目前中下游库存偏低,7-8 月 存在补库需求,上游贸易商受成本支撑,惜售心理偏强,不排除 价格出现反弹,重新回到 9000 以上。

展望 2024 年下半年,价格重心继续下移,春节前后价格有望 跌至 8000-8500 元/吨区间,只有价格给出足够的预期,方能改变 未来的供需结构,明年面积减少,低价存在建库价值,才能开启 新一轮的价格周期。

一、行情回顾

2024 年上半年,整体花生期货先扬后抑,维持在 8500-9500 区间震荡,相对于去年同期震 荡区间 9500-11000 震荡区间明显下移。第一阶段:春节前后出现阶段性低点,节前供应先对充 足,贸易商囤货积极性不高,下游油厂收购量减少,下游食品米消费锐减,整体供大于求,价 格在 2 月份逼近低点 8500 元/吨附近,节后下游补库,油厂低价拿货,贸易商开始低价囤货, 整体需求回升,价格出现明显上涨,期货上涨至 9500 元/吨。第二阶段:进入 4 月份,上游农 户库存偏高,上货量明显增加,市场缺少实质性需求,下游走货偏差,贸易商高位囤货风险加 大,整体市场价格震荡回落,进入 5 月,温度进一步升高,需求进一步减弱,整体价格跌破 9000 元/吨,再度跌至 8500 元/吨低位。

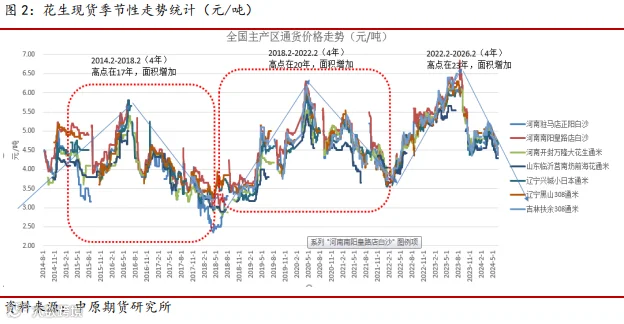

从历史价格看,花生油料米价格大概率运行空间在 2.5-6.5 元/斤。整体价格运行周期为四 个,2009.1-2014.3 年(5 年)、2014.4-2018.8 年(5 年)、2018.9-2022.2 年(4.5 年),周期长度 为 4-5 年。结合目前价格运行情况,本轮周期从 2022.5 开始至今,更多的是因为花生种植收益 增加引发种植面积增加,进而导致价格下行周期,2024 年度上半年,花生增长,结转库存偏高, 下游需求降级,整体价格从收获季的 5 元/斤高位回落至春节前后的 4.3 元/斤,经过节后补库, 价格再度上涨至 5.2 元/斤,本轮现货已经再度跌破 4.3 元/斤低位。但是通货购销接近尾声,市 场更多的关注规格米价格,按照价格预期,预计通货米价格阶段性顶部在 4.5-4.6 元/斤。下半 年,适逢新季花生上市,通货价格有望跌破 4 元/斤,寻求 3.5 元/斤支撑。

二、花生供应端情况分析

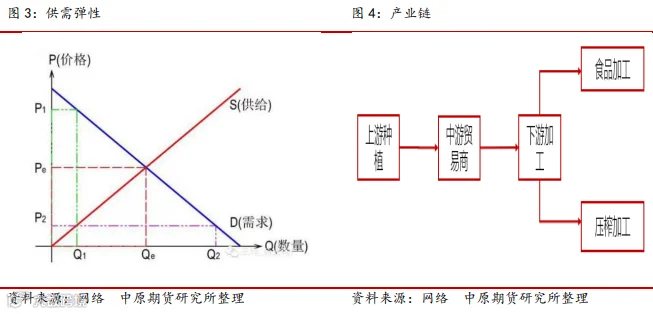

花生市场化程度较高,供给基本能够实现自给自足,内外价差偏大年份,进口量相对明显, 但价格影响核心仍旧以国内供需驱动为主。花生产业链相对偏短,上游种植,中游贸易,下游 深加工,呈现正“金字塔”分布。上游种植规模化程度不高,小农种植为主,受核心种植收益 波动影响,跟风较为明显,供给弹性相对偏大;中游贸易商以中小筛选厂和贸易商为主,缺少 龙头企业,受库存和资金限制,更多的是社会库存方面的体现;而下游深加工头部效应较为明 显,特别是榨油为主的油厂刚需明显,整体需求有明显的季节性,很大程度上供给弹性大于需 求弹性。盘面标的更多的是偏向于油料米,需求弹性要看下游压榨油厂,而花生油由于其高端 油品的溢价能力,使得在花生有压榨利润贡献度在 70%-80%,被其他油脂消费替代作用影响相 对偏弱(后章会做一个对比),更多需要关注下游花生油的消费,而花生油消费除了季节性规 律性明显,需求弹性相对小,进一步讲就是,下游需求阶段性相对平稳,更多的是通过整体社 会库存(油厂库存)来调节对花生价格的影响,我们应该抽丝剥茧找到的花生价格影响的核心 因素,进而传导到价格,再进一步去推导产能周期。当然,也有一些例外,更多的是提前或者是推迟,例如,2020 年疫情带来的爆发式家庭的集中采购,使得油厂实现了很好的去库存,更 多的是库存的转移,而不是消化,进而引发了 2021 年产量恢复后,消费的缺失带来的供大于 求局面。

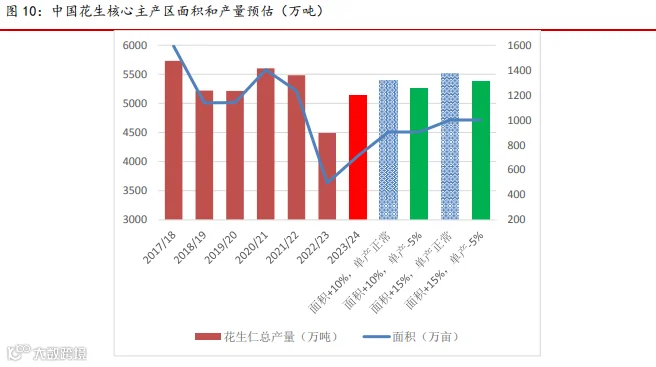

种植面积:当季价格影响下季花生种植面积,某种意义上,价格影响面积增减,反过来, 面积增减也促使价格的波动,经过 2022/23 年价格高位运行周期(9000-11500 元/吨),种植面 积由减转增,面积增幅 12.9%,整体价格重心也开始下移(8500-10000 元/吨),但是相对于其 他玉米,大豆,红薯等经济作为收益而言,仍旧具有明显优势,2024 年新季花生种植面积继续 增加,预计增幅在 13.5%,核心主产区面积为 4653.83 万亩,逼近面积较大年份的 2021/2022 年 度的 5215.3 万亩水平。

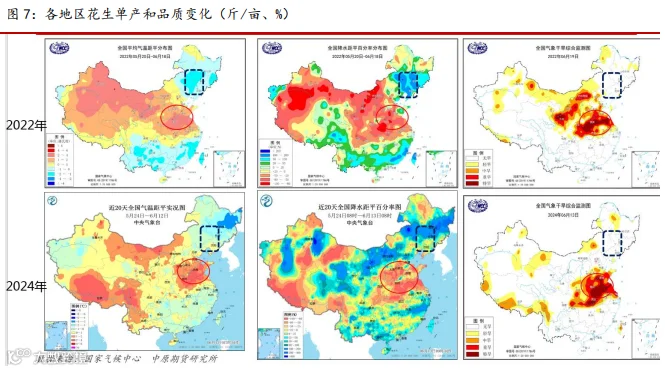

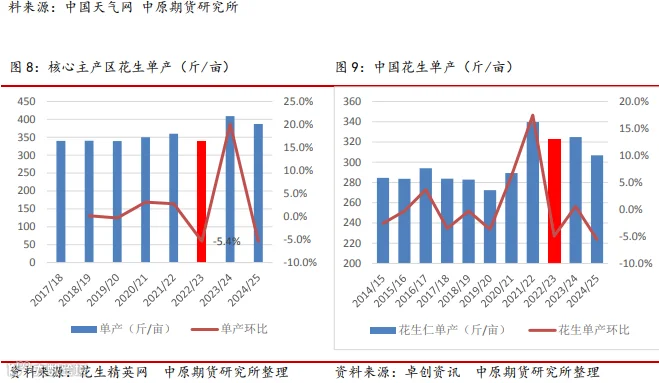

单产预估:2024 年上半年 4-6 月,花生主产区经历了与 2022 年类似的“北涝南旱”的天 气,东北风调雨顺,降水偏多,而华北地区降水偏少,部分核心主产区因灌溉问题,出现推迟 种植和改种现象,按照 2022 年情况,两大网站给出的单产水平计算,因干旱引发单产降低 5% 左右,按照今年天气情况,保守估计单产也会受到影响,如果单产水平降低 5%的计算, 2024/25 年度花生单产预估为 387 斤/亩,2023/24 产季花生单产为 409 斤/亩,这里绝对数据我 们给的是预计数据,后续情况需要看 7-9 月份天气和积温。

展望 2024/25 种植年度,按照目前定性和定量分析,结合走访调研情况,预计新季花生种 植面积仍旧维持 10-15%的增幅,其中大花生种植增加预期更加明显,白沙花生产区同样增加, 但是更多的是副产区增加明显。如果按照单产水平减少 5%和持平计算,无论如何今年产量都 会高于去年产量,品质问题主要看收获季天气情况。

基于当前 GDP 贡献增量的核心仍在消费端,下半年促销费政策有望持续加码。且去年下半年整体基数偏低,CPI 和 PPI 有望持续回暖带动消费品价格上行。同时,二三季度是专项债发行 高峰,叠加上半年万亿增发国债资金逐步落地,或在“金九银十”传统施工旺季形成一定实物工作 量。此外,大规模设备更新换代推进,有助于推动企业扩大有效投资,也将给经济带来一定增量支撑。

宏观调控方面,相较于货币政策,在需求动力不足的情况下,财政政策乘数效应更加有力。尽管年初定调 2024 年财政赤字规模 4.06 万亿,较 2023 年仅高出 0.18 万亿,但实际财政赤字规 模将远超这一数值。一方面,2023 年年底计划增发万亿国债,实物工作量将在 2024 年形成,落 地实施或集中在下半年。另一方面,今年发行万亿超长期特别国债,以时间换空间,也有助于扩 大社会总需求,对经济形成支撑。此外,特殊再融资债券或达 1.4 万亿,部分资金或将用于偿还 城投公司银行贷款、信用债券及非标融资和工程款,具体落地情况仍待观察。

货币政策来看,今年上半年虽仅有一次降准和一次降息,但规模较大。其中,2024 年 2 月 5 日,央行下调金融机构存款准备金率 0.5 个百分点,将向市场提供长期流动性约 1 万亿元,相 当于 2023 年两次规模。2024 年 2 月 1 年期 LPR 维持在 3.45%不变,五年期 LPR 下调 25 个基点, 从 4.20%下调至 3.95%。创历史单次最大降幅。此外,当前货币政策虽受到银行净息差以及汇率稳定等多方面因素的制约,但随着全球宽松的大趋势以及美联储降息的临近,预计下半年政策 调控空间更大。

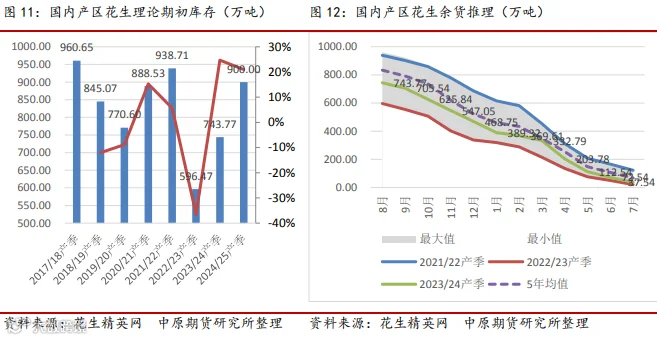

2023/24 年度花生种植面积增加,整体期初库存约 742.77 万吨,较去年同期高 596.47 万吨高 24.7%,按照 2024 年新季花生种植面积增加情况,预计新季期初库存约 900 万吨,去年期初高 21%;花生基本接近尾声,根据走访调研情况,今年库外货持续到 6 月底,较去年多 1-1.5 个月,冷库货预计结转库存为 37 万吨,比去年同期的 21 万吨高 76%,整体库存压力偏大。

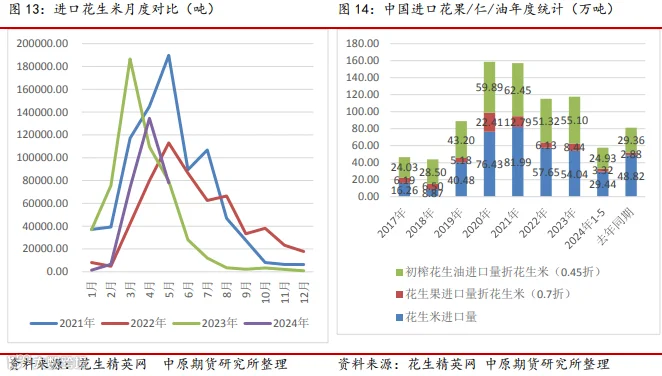

2024 年上半年是进口花生米,花生果和花生油集中到港时间,今年两个原因,一是国内丰产,需求偏差,价格不断下行,内外价差倒挂;二是主要出口国苏丹内乱,出口下滑明显。进口量方面,2024 年 1-5 月份花生米进口 29.44 万吨,同比去年 48.82 万吨减少 40%,2024 年 1-5 月苏丹进口米 6.36 万吨,同比去年 32.70 万吨减少 81%。

花生果进口:2024 年 1-5 月份花生果进口 4.75 万吨,同比去年同期 4.11 万吨增加 15%,但是折合花生米约 3.32 万吨,影响相对偏少。

花生油进口:2024 年 1-5 月份花生油进口 11.22 万吨,同比去年同期 13.21 万吨减少 15%, 折合花生米约 24.93 万吨。

整体看,把花生米,花生果和花生油全部按比例折算成花生米计算,2024 年 1-5 月共计 进口花生米约 57.69 万吨,同比去年同期 81.05 万吨减少 29%。成为最近五年进口量少的年份。

三、需求端情况分析

四、几个动态的变化

五、2024 年下半年行情展望

【2024年鸡蛋半年报】产能增加趋势逐渐见顶,季节性走强后仍将回归

【2024年钢材半年报】供需矛盾有限,下半年钢价或呈“N”字形态